太阳纸业是攻守兼备的林浆纸一体化龙头。已成为国内有影响力的“林浆纸- - -体化”综合性纸浆产品供应商。公司纸浆产能已突破千万,木浆自给率达到60%左右。产能扩张驱动稳健成长,盈利平滑周期波动。同时,太阳纸业也是我的爱股之一,一步一步真真切切为股东创造利润。

基本面

23一季度公司实现营收98.1亿元,同比+1.4%;实现归母净利润5.7亿元,同比- 16.2%;实现扣非净利润5.5亿元,同比-16%。在全年需求偏弱背景下公司收入稳健增长,龙头低位显著。

浆价延续下行趋势,造纸周期拐点已至。供应链持续宽松,内需复苏节奏慢于外需下滑, 23年浆价或处于下行通道。但成本端木片供应偏紧,对纸浆价格起到一定支撑作用,或能减缓浆价下调速度。按照库存周期的演绎逻辑,造纸行业已进入主动去库存阶段,纸企盈利下行后逐步企稳,预计行业最早将于23Q4进入被动去库存阶段,届时开启全面复苏。

估值面

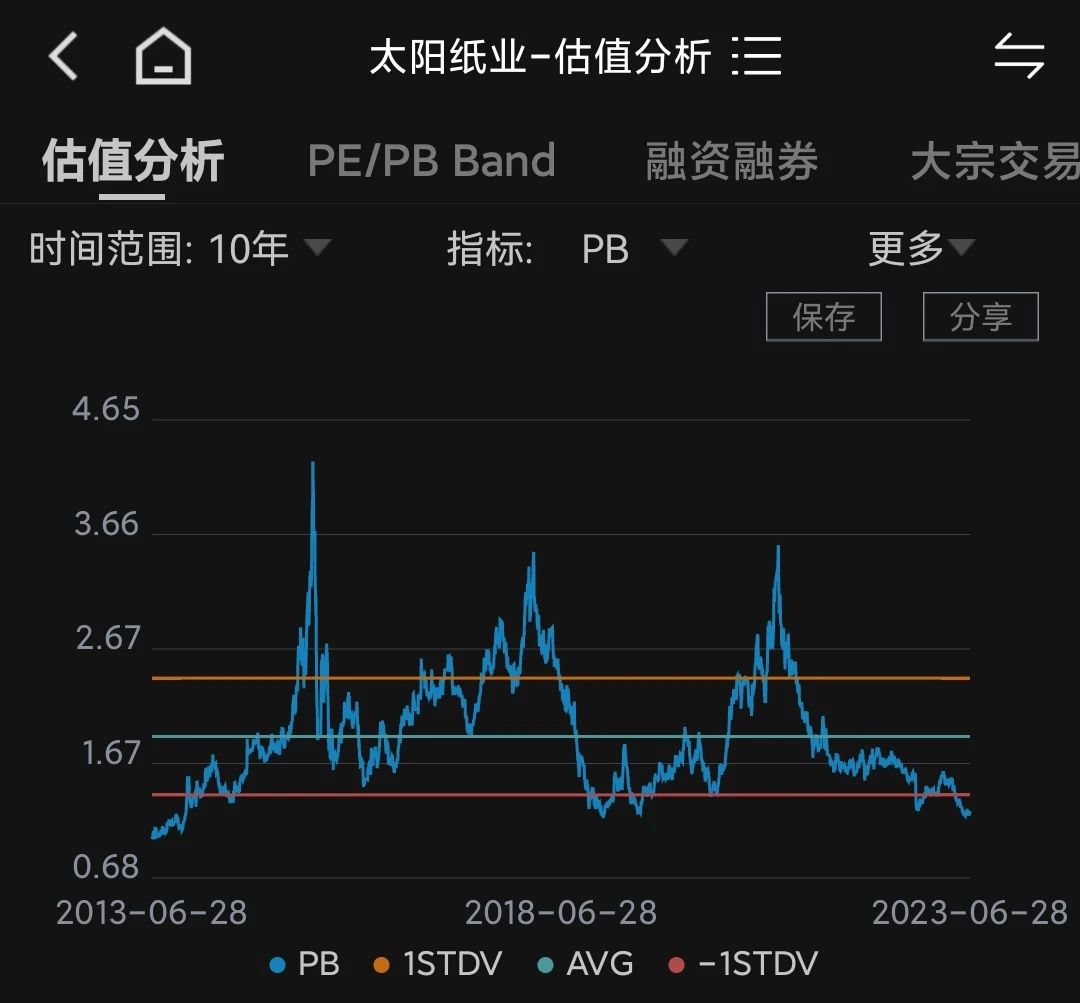

太阳纸业作为强周期股,我们采用PB,进行估值,现在PB为1.26,10年PB中值为2.4大约有100%上涨空间。

技术面

目前已经在低位震荡非常长时间,此处为箱体底部区间,波段信号提示买入,日线上已经企稳,只待新一轮反弹周期开始。

总结

太阳纸业作为国内领先的造纸企业,林浆纸-体化成本优势明显。短期浆价回落与需求修复带来盈利弹性,中期南宁基地产能扩张贡献业绩增量。目前PB估值处于10点低点非常便宜,短期企稳波段信号提示布局,建议认真考虑。

$太阳纸业(SZ002078)$ $五洲特纸(SH605007)$ $京东方A(SZ000725)$

有什么问题可以问我。

我擅长波段 和埋伏,欢迎一起践行好公司 好价格 好图形的理念。

可以看看我其他文章,里面充满机会。

本文作者可以追加内容哦 !