摘 要

1、北方气温升高带动用电负荷曲线峰谷差率扩大、南方来水改善同时又增加新能源消纳压力,电力的区域供需不平衡、高峰供需不平衡程度持续提升。当前迎峰度夏期间高温持续催化,区域电力供需偏紧更加显著,政策有望推动出台容量电价等机制,激励火电投资以及推动火电向调节型电源转型,保障电力供应安全,行业政策或迎来重要时间窗口。总体来说,今年夏季天气炎热的概率较高,或利好$国泰国证绿色电力ETF发起联接C(OTCFUND|018035)$表现,也有望带动$国泰中证全指家用电器ETF联接C(OTCFUND|008714)$景气向上。

2、当前时点,硅料、硅片价格已接近底部,而电池、组件仍在探底阶段。展望三季度,光伏主产业链价格将完成探底、企稳,从而带来更多装机需求的释放,三季度光伏行业有望呈现量增价稳的运行态势。投资者或可持续关注$国泰中证全指家用电器ETF联接C(OTCFUND|008714)$阶段性投资机会。

3、经过前段时间的回调,当c前养殖板块估值位于历史低点。从上市公司业绩来看,从2021年四季度至今年一季度,养殖企业仅在去年四季度有所盈利,但从历史数据来看,本轮亏损周期有望接近尾声。目前产能去化逻辑继续,叠加后续需求边际好转,预计下半年猪价有望回升。或可关注$国泰中证畜牧养殖ETF联接C(OTCFUND|012725)$。

正 文

一、大盘分析

昨日三大指数多数下跌,沪指探底回升,最终平收报3189点,深证成指跌0.47%,创业板指跌0.44%。两市个股跌多涨少,共2812股下跌,昨日全日成交8883亿元,北上资金净卖出40.72亿元。

盘面上,昨日煤炭开采、电力、物流板块涨幅居前。游戏板块昨日早盘下跌后快速回升,军工板块午后异动拉升。此外,计算机、通信设备、教育等板块均不同程度下跌。

二、绿电板块分析

近日部分地区气温持续升高,37℃以上的高温影响面积约45万平方公里,北京最高气温高达41度、广州达37度,均创2017年以来新高。同时,南方地区大范围强降雨持续,100毫米以上降雨覆盖面积达20.57万平方公里,由于频繁降雨带来气温降低,重庆、西安、上海等地区平均气温相较上年回落1.3-4.5℃。北方气温升高带动用电负荷曲线峰谷差率扩大、南方来水改善同时又增加新能源消纳压力,电力的区域供需不平衡、高峰供需不平衡程度持续提升。

随着高温天气增多,对于空调等降温负荷需求大幅提升。以北京为例,国网北京公司统计,截至6月23日,近期北京电网负荷同比增长约30%,其中空调等降温负荷占总负荷35%,部分区域高峰期电力供需挑战可能更大。中电联预计,2023年迎峰度夏期间南方、华东、华中区域电力供需形势偏紧,存在电力缺口。

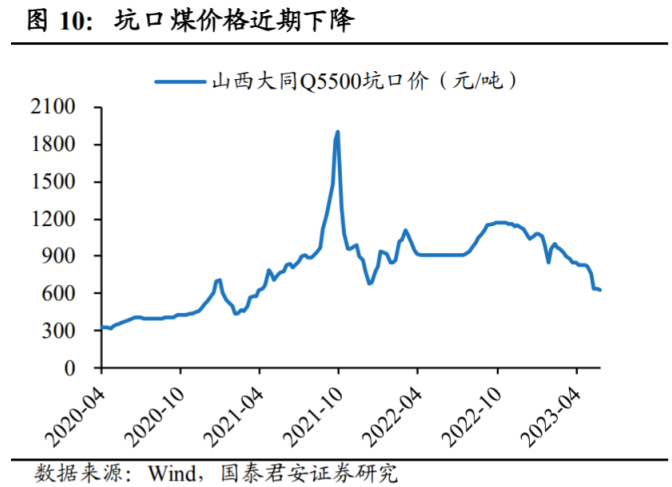

发电侧除了需求由于高温因素影响而提升外,成本端也由于煤炭等能源价格下跌带来成本优势。由于现阶段发电还是以火电为主,因此煤炭价格变化对发电侧成本端影响较大。截至2023年6月16日,山西大同Q5500动力煤坑口价为633元/吨,周环比-2元/吨(-0.3%);截至2023年6月14日,印尼卡里曼丹Q4200/Q3800动力煤FOB价为56.45/48.45美元/吨,周环比-2.3/-1.8美元/吨(-4.0%/-3.7%)。

当前迎峰度夏期间高温持续催化,区域电力供需偏紧更加显著,政策有望推动出台容量电价等机制,激励火电投资以及推动火电向调节型电源转型,保障电力供应安全,行业政策或迎来重要时间窗口。总体来说,今年夏季天气炎热的概率较高,或利好绿电ETF联接C(018035)表现,也有望带动家电ETF联接C(008714)景气向上。

三、光伏板块分析

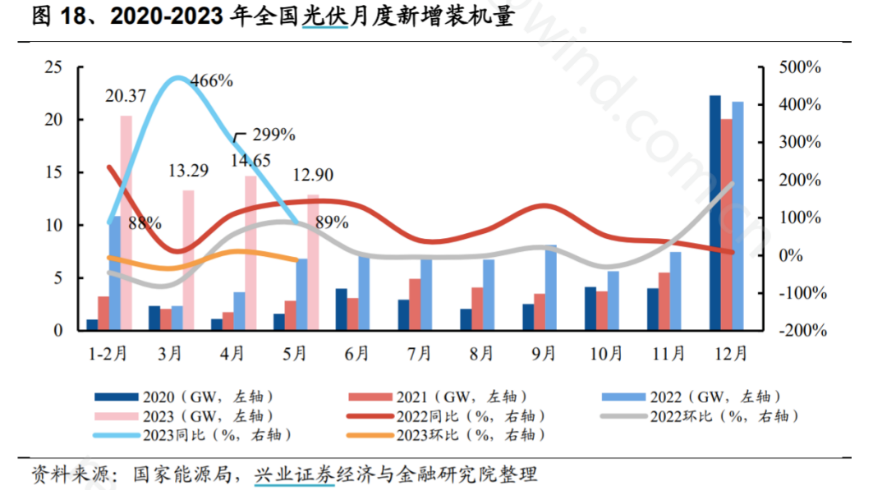

再来关注一下光伏板块的基本面情况,2023年1-5月光伏需求超市场预期,国内光伏交流侧装机61.21GW,同比增长158.2%,海外组件出口83.23GW,同比增长21.4%。预计2023年全球光伏直流侧装机需求将达到382GW,同比增速将达到58%。其中国内直流侧装机有望达到150GW,全球光伏高景气状态延续。

此外海外需求也是持续旺盛,2023年中国组件出口持续增加,主要原因系海外需求持续旺盛,以及中国厂商提前进行季节性备货。根据海关总署及盖锡咨询数据,2023年1-5月光伏组件出口量83.23GW,同增长21.4%;5月单月组件出口规模为18.2GW,同比增长22.4%,环比增长5.5%,海外需求依旧旺盛。

硅料价格正在再次探底,当前复投料价格为64.8元/公斤,预计后续随着硅料产出不断放量,硅料价格将逐渐接近各厂商成本线。硅片环节存在部分库存,因此硅片价格跟随硅料价格一起下行。截止2023年6月21日,M10单晶硅片价格来到2.8元/片,G12单晶硅片价格来到4.0元/片。展望三季度,光伏主产业链价格将完成探底、企稳,从而带来更多装机需求的释放,三季度光伏行业有望呈现量增价稳的运行态势。投资者或可关注光伏ETF联接C(013602)阶段性的投资机会。

四、养殖板块分析

今年上半年,养殖板块整体的表现比较一般,在各大板块中排在靠后的位置。板块4月至5月连续下跌,养猪、养鸡等板块在2022年走出阶段性行情后,受价格回落、周期等因素影响较大。

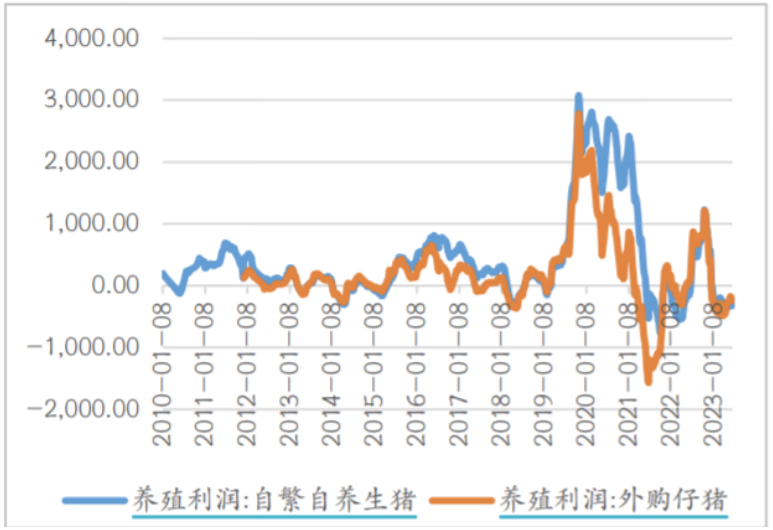

经过前段时间的回调,当前板块估值位于历史低点。从上市公司业绩来看,从2021年四季度至今年一季度,养殖企业仅在去年四季度有所盈利,企业整体仍处于持续亏损的状态中。当前的亏损周期已经持续了6个月,且仍处于深度亏损的阶段。随着亏损加剧,养殖企业补栏的积极性会受到影响。但从历史数据来看,过往周期中生猪养殖最长亏损时间为6个半月,按此推测,本轮亏损周期有望接近尾声。

供给端看,生猪价格持续低迷,但随着气温逐步升高,大猪压栏风险提升,以及养殖亏损持续,养殖户认亏出栏现象开始增多。需求端看,夏季猪肉消费一般处于淡季,端午对猪肉消费存在一定提振,但鲜肉需求量较小,实际对消费拉动有限。短期生猪价格或仍处于磨底阶段,延续低位窄幅震荡走势。

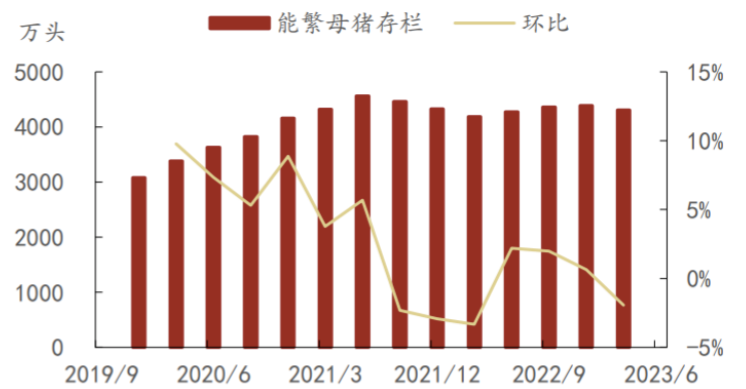

今年1月至6月28日,能繁母猪产能重启去化,累计去化幅度为2.4%。按照能繁母猪产能传导周期进行推算,到今年四季度,生猪供给偏紧。从需求端出发,我国猪肉消费量呈现明显的季节性消费特征,每年春节之后猪肉消费最为疲软,二季度整体处于低位,三、四季度消费环比前一季度进一步改善、并一直延续至春节。考虑到母猪产能重启去化,今年四季度生猪供给或逐步收缩,同时叠加需求季节性好转,预计到时猪价有望企稳回升。

市场对猪价有一定预期,二级市场通常具有抢先行动的倾向。目前猪价仍处在下跌区间中,但养殖ETF联接C(012725)的规模反而在持续增加,这样的资金抢跑现象在养殖板块上是比较常见的,也表达了市场对今年年底、明年年初猪价回升的预期。或可关注养殖ETF联接C(012725)。

本文作者可以追加内容哦 !