节前,央妈接连“送礼”,8天内4次“降息”。

逆回购(OMO)中标利率、常备借贷便利(SLF)、中期借贷便利(MLF)纷纷率先调降;6月20日,贷款市场报价利率(LPR)利率的下调也应声落地。

这些“降息”有啥区别?在政策工具大家族里各自扮演什么角色?

十个月按兵不动后一通操作,央妈为何如此有底气在全球加息的大浪潮下逆行?

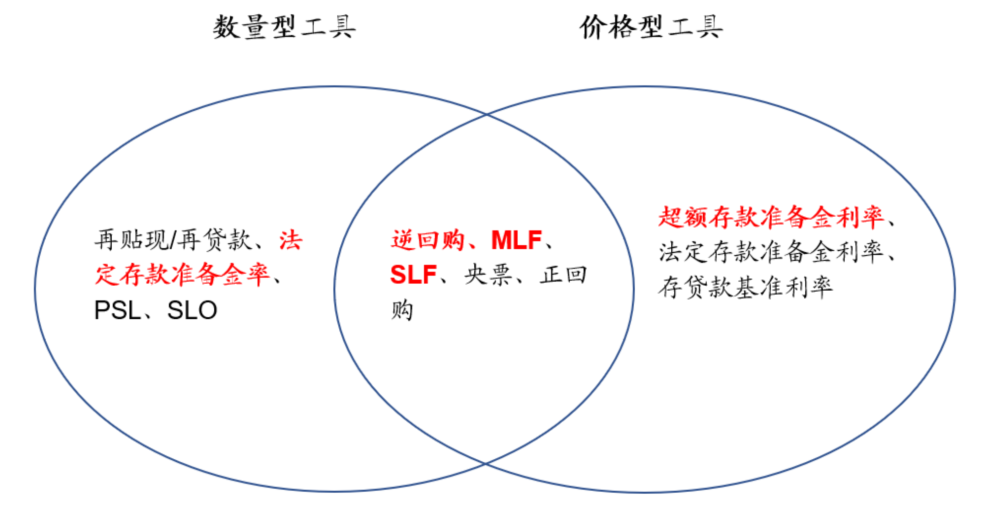

为了有的放矢地实现调控,央妈有一个种类多样的工具箱,大致上可以分为控制货币供应数量的数量型工具,以及间接影响生活&商品价格的价格型工具。

资料来源:中国人民银行官网,招商证券

注:央票、正回购在 2014 年之后没再使用过;存贷款基准利率正逐渐退出;另外需要说明的是,再贴现/再贷款、PSL、SLO 等也有对应的利率,但其主要发挥提供流动性的作用,所以将其放在数量型工具

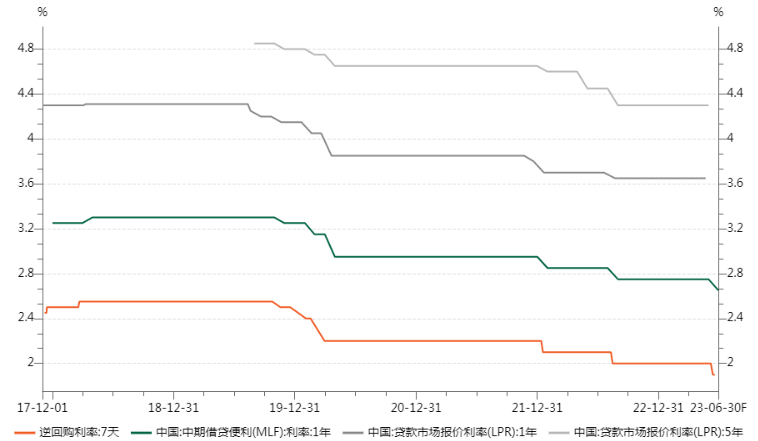

央妈要么不出手,一出手就是个“大礼包”,这次密集的一套组合调整的各个工具都发挥什么作用呢?  先说这次的“急先锋”——公开市场操作(OMO)利率,此次7天期逆回购的中标利率下调10bp至1.9%。可以简单理解为央行借钱给金融机构的时候降低收取的费用,让银行的负担轻一些。

先说这次的“急先锋”——公开市场操作(OMO)利率,此次7天期逆回购的中标利率下调10bp至1.9%。可以简单理解为央行借钱给金融机构的时候降低收取的费用,让银行的负担轻一些。

公开市场操作(OMO)利率

这个工具调节的是市场的短期资金,央行基础货币,让银行体系流动性充裕。此外,因为公开市场操作每天都会开展,政策传导更快,同时也为后续工具的使用打开了空间。

“急先锋”调降的当晚,常备借贷便利(SLF)——我们俗称的“酸辣粉”也宣布调降,其中隔夜期下调10个基点至2.75%,7天期下调10个基点至2.9%,1个月期下调10个基点至3.25%。

酸辣粉(SLF):常备借贷便利

“酸辣粉”的适用对象一般是政策性银行和全国商业银行,不难看出仍然是满足金融机构大额流动性需求的短期政策工具,期限一般是1-3个月。

2天后,中期借贷便利(MLF)——俗称“麻辣粉”的调降应声落地,中标利率下调10个基点2.65%。

麻辣粉(MLF):中期借贷便利 名字中的“中期”两个字就可以知道“麻辣粉”是介于长端和短端工具之间的了,期限一般为3个月-1年,主要一年期为主。

商业银行从央妈手里借到一大笔资金不着急还,就可以有足够的时间让资金流通起来。到期时,央妈一般会发行新的“麻辣粉”来对冲已到期的“麻辣粉”,也就是我们常说的“续作”。

特别值得注意的是,“麻辣粉”是定向调控的,主要用于“三农”企业和小微企业,并不是所有领域都可以参加。从政策导向层面来说,这可以帮助激活社会经济的“毛细血管”。

而最新调降的贷款市场报价利率(LPR)——俗称“驴皮肉”,在“麻辣粉”调降后也如期下调了。1年期、5年期以上LPR双双下调10个基点,分别报3.55%、4.20%,

驴皮肉(LPR):贷款市场报价利率

“驴皮肉”是老百姓最关心的一个指标,因为它和居民购房贷款相关,五年期以上LPR是中国房贷利率的定价锚。

此次LPR调整后,北京、深圳、苏州等地多家银行已经迅速跟进,下调了商业贷款利率。

以此次最新的“红包优惠”来计算,贷款100万元、期限30年、等额本息的还款方式,新购房者的月供可以减少58.54元,累积30年月供减少2.1万元。

数据来源:Wind

总结来看央妈这次的操作节奏快、任务重。在全球加息的大背景下,我们为什么有底气反其道而行呢?

5月,海外主要央行中,南非央行加息50个基点,美联储、欧洲央行、英国央行、澳大利亚央行、新西兰央行组团加息25个基点。

疫情期间美国“”大放水导致了四十年来最严重的通胀。而美元作为全球流通货币,也是国际结算的通用货币,它的起伏影响着全球。发达国家跟进美加息的脚步,对抗通胀,同时保持国际收支稳定、降低跨境资本流出的风险.

新兴经济体除了对抗输入性通胀风险,还要防范资本外流、汇率贬值、外债等金融风险。

我们为何敢在这个时候“逆流而为”?

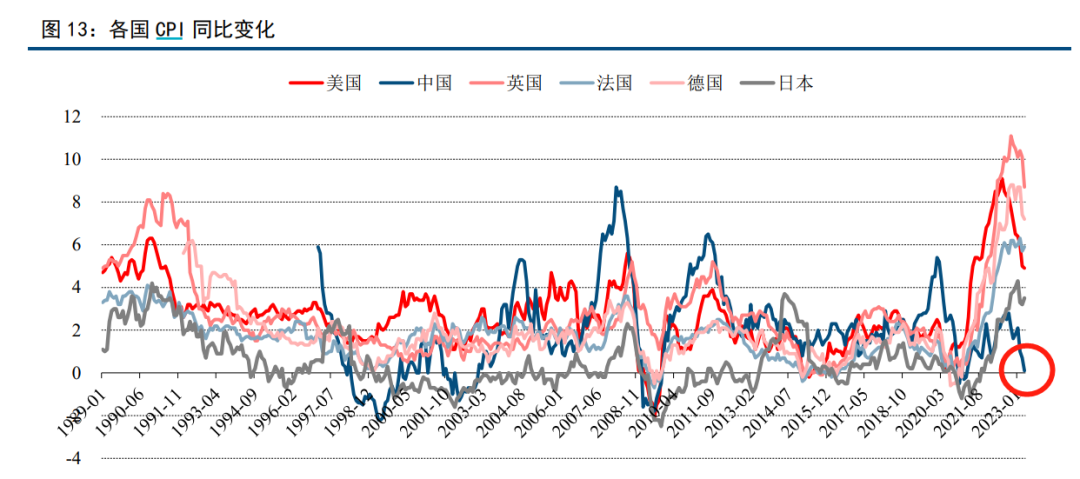

我国具备降息空间

对比欧美的高通胀数,部分国家甚至超过8%,我国的CPI处在低位运行区间,通胀水平温和。

资料来源:Wind,中信建投

作为超大型经济体,我们的货币政策根据国内的宏观经济和物价形势进行自主调节。在总需求偏疲软的当下,我们并没有盲目跟进加息,而是“以我为主”,以国内经济稳增长的目标为首。

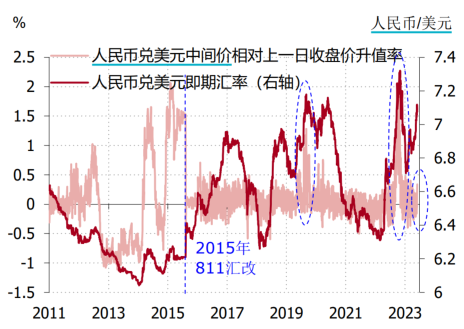

人民币汇率可控,政策具备定力

人民币汇率破7一度引发关注,两国的“反向操作”确实带来人民币对美元的贬值,由此触发外汇市场主体“逢高结汇”。

但人民币兑美元汇率中间价并未明显偏离上一日收盘价,央行对当前的贬值并不担心,2015年“811汇改”之前的人民币无序贬值的局面不会重演。

资料来源:Wind,中银证券

即使美元进一步走强,央妈手里还有中间价和结汇操作两大有力工具没用,因此目前的人民币贬值高度尽在央掌握之中。

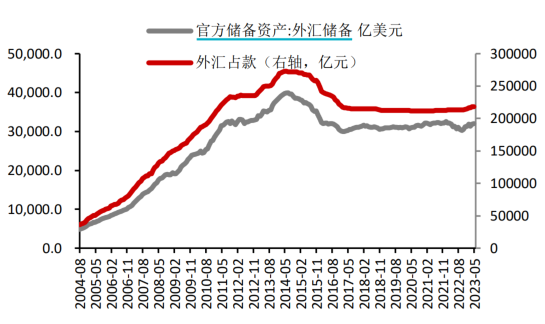

充足的外汇储备

我国外汇充足,足以抵御降息带来的资本外流。

截至5月末,我国外汇储备规模为31765亿美元,较4月末下降0.88%。

虽然短期汇率承压,但在剔除汇率和资产价格因素后,可以推算5月份因国际收支导致的外汇储备变化是保持在合理范围内的。

数据来源:Wind,浙商证券研究所

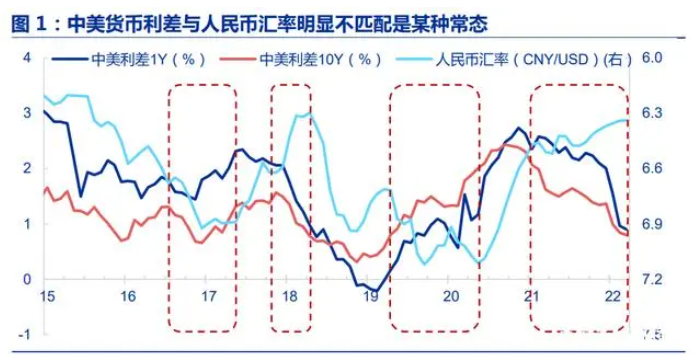

实际上,中美之间货币政策的背离并不是第一次了。我们在2015年的“811汇改”之后的时段里就能看到明显的4次中美利差与人民币汇率表现出方向性的背离。

资料来源:申万宏源研究

多年来我们在应对外部冲击时累积了经验,面对波动时更具韧性也更从容。

当前出于对经济复苏节奏和政策力度的担忧,市场具有一定的不确定性,且政策利好传导到市场被完全接纳需要一定的时间。

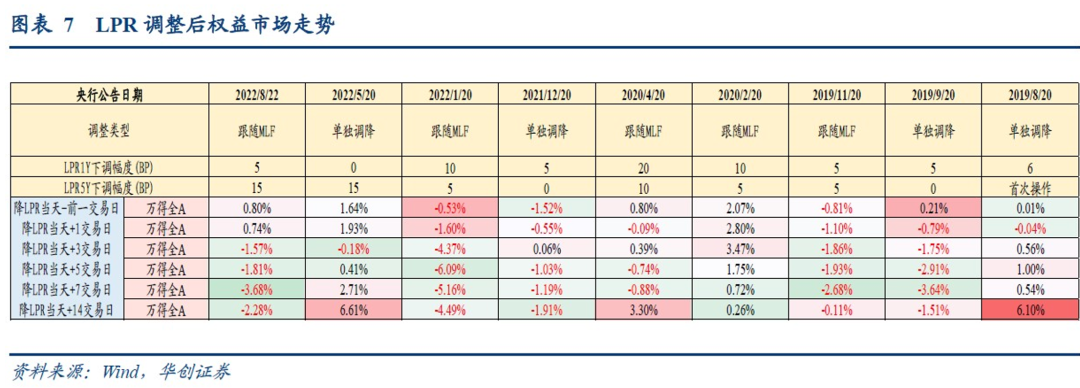

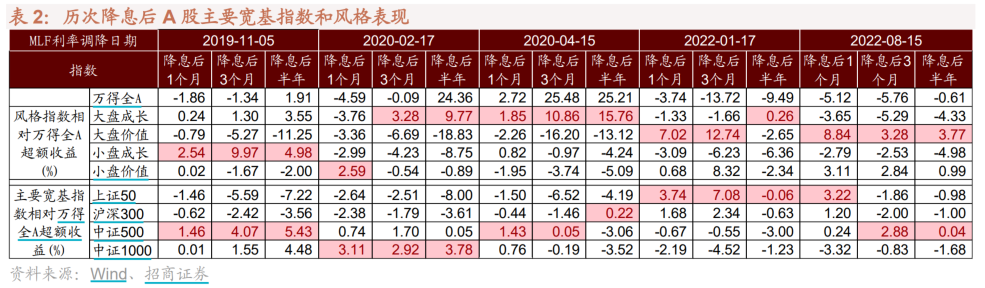

我们复盘历次降息后,A股在未来1天、5天、14天的表现涨跌参半,没有明显的规律可循。

但时间拉长一些,降息后A股时常表现为一段时间后见底上行。2008年时,A股在降息后20天见底;2012年,见底时间用了半年;2019年A股在降息后大约一个月开始加速上行。因此,我们的心态不妨乐观一些,静待市场的传感器“接收到位”。

此外,从历史数据中我们也可以看到降息后的短期内,成长风格占优的概率更高。

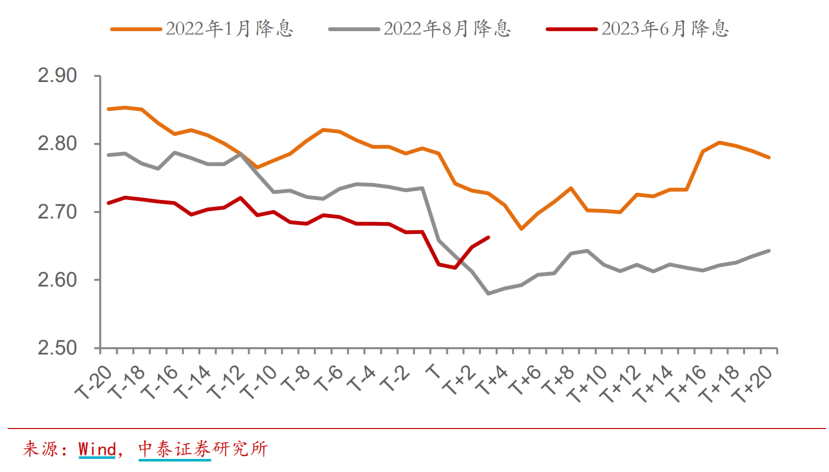

再看债市,对比前两次的降息,本次调整后止盈需求带来的债市回调更快。

但不同于以往的是,本轮五年期LPR下调幅度略低于预期,长端利率债依然有投资机会,所以宽信用持续落地才是反节点,这个节点至少要等到三季度末或四季度中。(资料来源:国泰君安证券)

我们抓住了美联储按下加息“暂停键”的窗口期,降息或许是一揽子政策的开始。

国联证券认为在当前基本面修复承压环境下政策托底经济的必要性回升,6月至7月或成为政策发力的主要窗口期。

货币政策已经率先发力了,稳经济的“组合拳”或许已经在路上了。

随着政策持续释放,市场重心也将慢步上移。精确地预测市场走势和低点的确切位置难度无异于“空手接白刃”,不如追求“模糊的正确”,在相对低位时布局,静待市场反转。

风险提示:1.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议, 我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。2.我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。3.基金定期定额投资不同于零存整取等储蓄方式。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

本文作者可以追加内容哦 !