生猪屠宰企业有点像流通企业,而流通企业的特点之一是利润率很低,像永辉超市一样一不小心就容易亏损。如下表所示,A股代表性企业的生猪屠宰业务,其毛利率都很低,有的年份甚至不到2%。那么,为什么杀猪不赚钱呢?

我们得看下屠宰行业的利润来源。

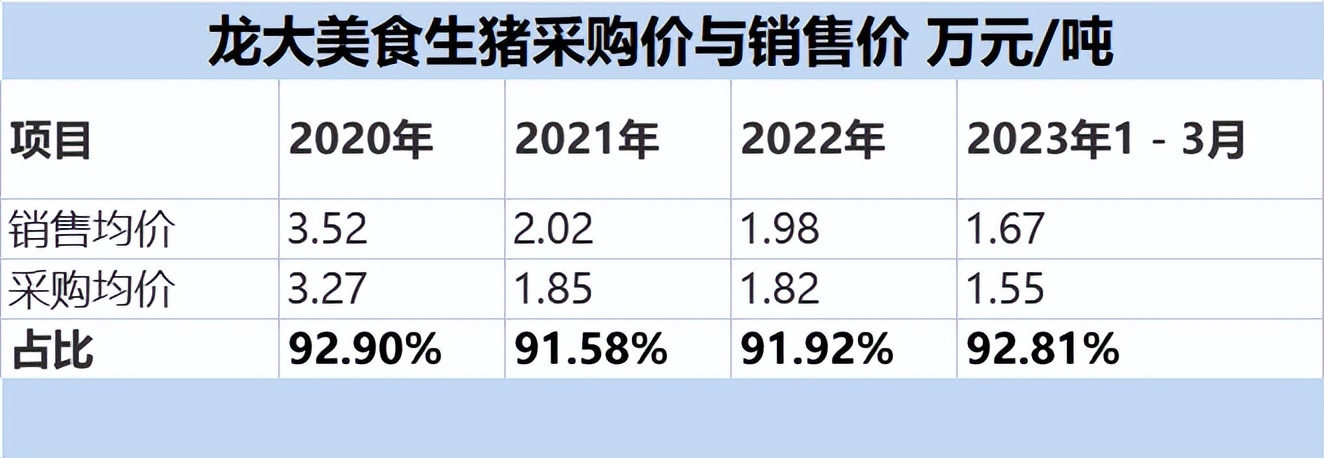

杀猪的利润来自于生猪收购价格与生鲜肉销售价格的价差,并扣除屠宰相关的成本。生猪作为生鲜猪肉产品的主要原材料,占生产成本的比重很高,如下表所示,龙大美食生猪采购均价占猪肉销售均价的比重基本在92%左右。

以2023年一季度为例,公司冷鲜肉销售均价为1.67万元/吨,但是生猪采购均价为1.55万元/吨,再加上屠宰的相关费用,公司想通过杀猪赚利润就会很难。

那么,杀猪的企业要想提高毛利率,有没有行得通的路子呢?理论上说路子是有的。一是产品提价,二是降低成本。

我们先说降低成本。

如果屠宰量少,但是人工、防疫以及一些固定成本不减少的话,头均人工费用成本就会变大。因此,提高屠宰的产能利用率,用更多的屠宰量来分摊成本费用,杀猪的毛利率就会有提升的可能性。

如下表所示,2022年,龙大美食的屠宰产能为1100.00万头/年,但是实际屠宰量只有589.36万头,并且公司这几年的产能利用率一直不到60%。受外部宏观环境因素及市场需求疲软影响,公司屠宰量和产能利用率均有所下降,无法以更多的屠宰量来分摊成本。

我们再来看下双汇发展的屠宰量。

国生猪屠宰行业呈现高度分散的特征。

根据公开信息,2019年我国生猪出栏量5.44亿头;处于行业领先地位的双汇发展2019年屠宰生猪数量为1,320万头,约占当期我国生猪出栏量的比例为2.4%,占比水平较低。

2021年我国生猪出栏量为6.71亿头,双汇发展的屠宰量为1100多万头,占比约为1.64%,市占率反倒是下降的。公开渠道没有找到双汇2022年屠宰量的数据,公司只在年报里说“公司拥有单班年屠宰生猪2,500多万头的生产产能”。

我们保守估计,2022年双汇发展的屠宰量还是按1100万头计算,那么它的屠宰量也大约是龙大肉食的2倍。2021年8月1日,新修订的《生猪屠宰管理条例》正式施行,对我国生猪屠宰管理工作以及产品质量、公共卫生安全保障等方面作出了进一步明确规定,不合规的小型杀猪场或者个体户退出市场,市场份额进一步向头部企业集中,这对双汇发展、龙大肉食、雨润食品等开展屠宰业务的企业来说,或许是个利好。

如下图所示,“同花顺iFinD”中给出的全国生猪定点屠宰企业屠宰量的数据,于2021年8月份以后每个月都能大于2000万头,增长较为明显。

接着往下说,杀猪的企业要想提高毛利率,还可以通过提高产品价格来实现。生猪屠宰的毛利率比较低,有个重要的原因是产品的附加值低,没有对肉制品进行深加工。在生猪屠宰业务的基础上,很多企业在做很多事情。

比如生产低温肉制品和高温肉制品,以及预制菜。

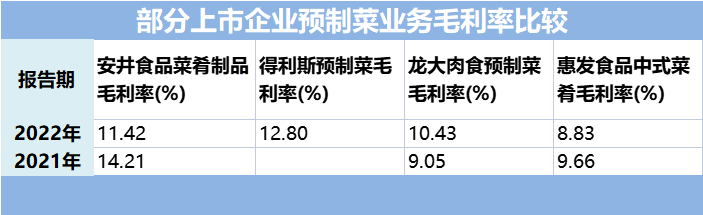

这一点上双汇发展和得利斯都有发言权。如下表所示,得利斯的产品涵盖了冷却肉及冷冻肉、低温肉制品、发酵肉制品、预制菜以及礼盒类产品。这个预制菜我好熟悉呀,什么撒尿牛丸、鸡脯肉丸原来经常吃。2022年得利斯预制菜的毛利率为12.80%,比屠宰业务高了大约10个百分点。

龙大美食原来叫“龙大肉食”,但是公司从2021年开始加码预制菜,所以公司名字也改了。2022年,公司预制菜实现营业收入13.14亿元,占总收入的比重为8.16%,毛利率为10.43%,确实比屠宰业务的毛利率高很多。

但是龙大美食切入的预制菜赛道好不好,这就不好说了。虽然目前涉及预制菜的企业比较多,但是还没有哪家专门做预制菜业务并因此上市的,通常都是一些食品企业在原有业务的基础上切入预制菜,但是它们的毛利率通常不高,只在10%左右。

再加上预制菜行业的进入门槛不高,什么金龙鱼、涪陵榨菜都要来插一脚,更别提双汇发展、三全食品、安井食品、惠发食品这些本来就跟预制菜搭边的企业了。所以龙大美食切入这个预制菜赛道,后续表现如何,还真不好说。

这篇文章开始在写杀猪为什么不赚钱;既然杀猪不赚钱,那么转型做点啥才能赚钱呢?遗憾的是,我们并没有发现转型特别成功的企业。双汇发展业务分类特别笼统,近年来连低温肉制品业务的收入和毛利率都不披露了;龙大美食倒是披露了预制菜业务的毛利率,这种盈利水平确实比杀猪高,但是百分之十几的利润率,跟其他行业相比并不高。

现在我们自己也不能在家里私自杀猪了,否则还得交罚款甚至被关进去;可是这些大的屠宰企业利润率也不高。那么,杀猪的钱,到底都被谁赚到了呢?

本文作者可以追加内容哦 !