一段时间以来,基金发行遇冷、结构性行情、板块轮动加速等成为了A股投资的关键词。从沪深300指数的走势来看,本轮A股自2021年2月末见顶以来,至今已经过去了两年多时间。后续市场涨跌起伏、主题切换频繁,出现了较为明显的行情分化,这给投资者选基带来了“难题”。

对于很多长期参与市场投资的人来说,“买在无人问津处,卖在人声鼎沸时”是过往较为有效的一个法则。当前A股经历了两年多的调整后,市场的投资价值正在持续显现。一般而言,投资者难以判断市场的底部与顶部的精确位置,但是或许能够通过一些指标的对比,判断出市场大致的热度。尤其是静态与动态的估值指标,对于投资者做出投资判断是有较大助益的。第二期《财研社》将通过对A股估值水平做一系列横向和纵向对比,来窥见当前A股市场估值究竟如何。

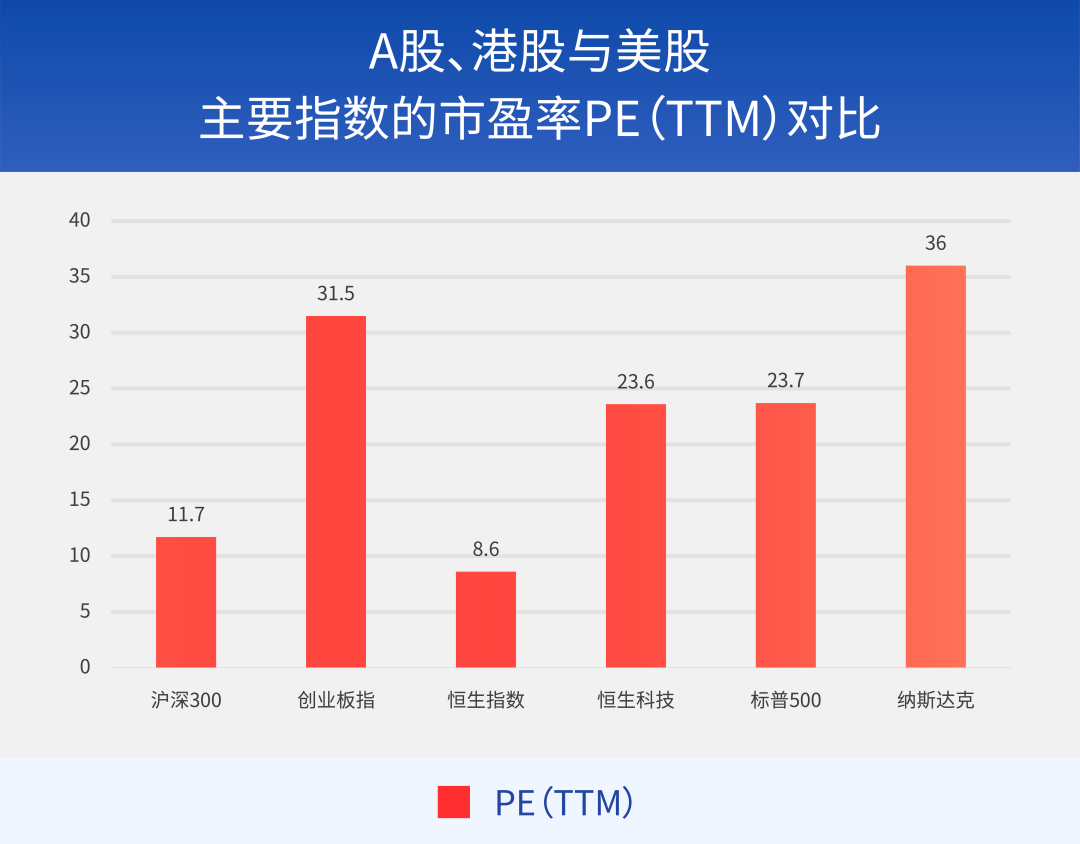

苏绍许 :考虑到风格的可比性,我们将沪深300指数、恒生指数与标普500指数做对比,创业板指数、恒生科技指数与纳斯达克指数做对比。根据Wind数据对比结果显示,截至2023年5月底,A股的估值水平低于美股。

从市盈率的角度来看,根据Wind2023年5月31日时点数据,沪深300指数、恒生指数市盈率分别为11.7倍、8.6倍,标普500市盈率为23.7倍。创业板指数、恒生科技指数市盈率为31.5倍、23.6倍,纳斯达克指数市盈率为36倍。从类似风格指数的对比来看,美股对应指数的市盈率均高于A股与港股。

数据来源:Wind,数据时点:2023.5.31。

从市净率的角度来看,根据Wind数据,2023年5月31日,沪深300指数、恒生指数的市净率分别为1.3倍、0.9倍,而标普500则为4.0倍。创业板指数、恒生科技指数分别为4.3倍、2.2倍,同样低于纳斯达克指数的4.4倍。从类似风格指数的对比来看,美股对应指数的市净率同样高于A股与港股。

数据来源:Wind,数据时点:2023.5.31。

综合上述分析,虽然从今年以来的市场走势来看,美股的走势强于A股与港股。这可能和国内春节后经济复苏力度低于预期带来的预期转弱有关。然而,从估值的角度来看,目前国内市场的估值已经低于美股。若未来市场情绪好转,国内市场的走势或将更加值得期待。

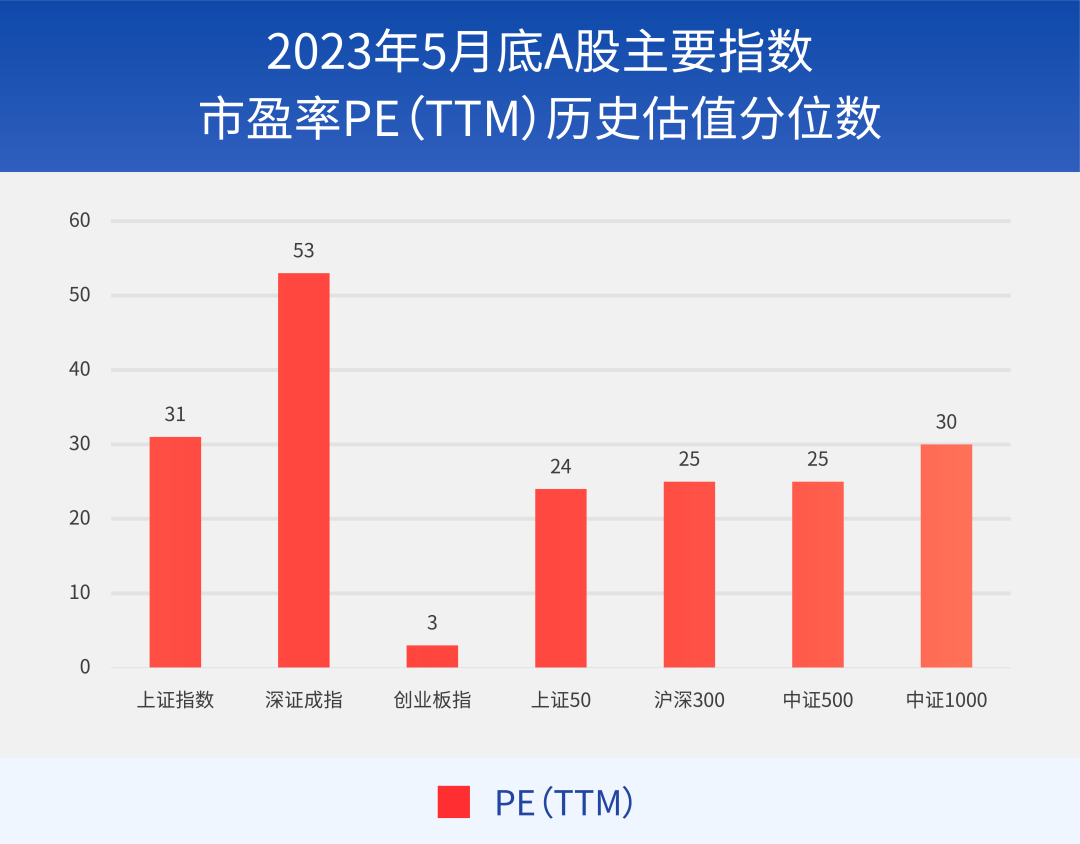

苏绍许 :我们也对A股主要指数的市盈率进行了纵向对比,考察其自2005年以来的历史估值分位数。该数值是用指数当前的市盈率,与历史上市盈率做对比,计算出当前值处于历史上的百分位。估值分位数越高,说明当前估值与历史上的估值相比,所处的位置越高,反之则越低。100分位,表示当前估值处于历史估值的最高值(100%)。0分位,表示当前估值处于历史估值的最低值(0%)。

根据Wind数据,2023年5月31日,A股主要指数自2005年以来的市盈率PE(TTM)估值分位数,如下图所示。从图中可以看到,除深证成指以外,其他主要指数均处于50分位以下。上证50、沪深300指数、中证500指数均处于25分位附近,上证指数、中证1000指数处于30分位。尤其是创业板指数已经处于3分位,这意味着该指数的估值已经是2005年以来历史最低值附近。从这个角度来看,历史纵向对比,上证指数、上证50、沪深300、中证500、中证1000、创业板指数均处于2005年以来的相对低位。

数据来源:Wind,以上市盈率分位数时点为2023.5.31,统计区间为2005.1.1 - 2023.5.31。

一般来说,指数的估值高低与市场的风险程度直接相关。国内主要指数当前相对较低的估值水位,意味着市场风险已经得到了相当程度的释放,这也为后续市场走势奠定了较好的基础。

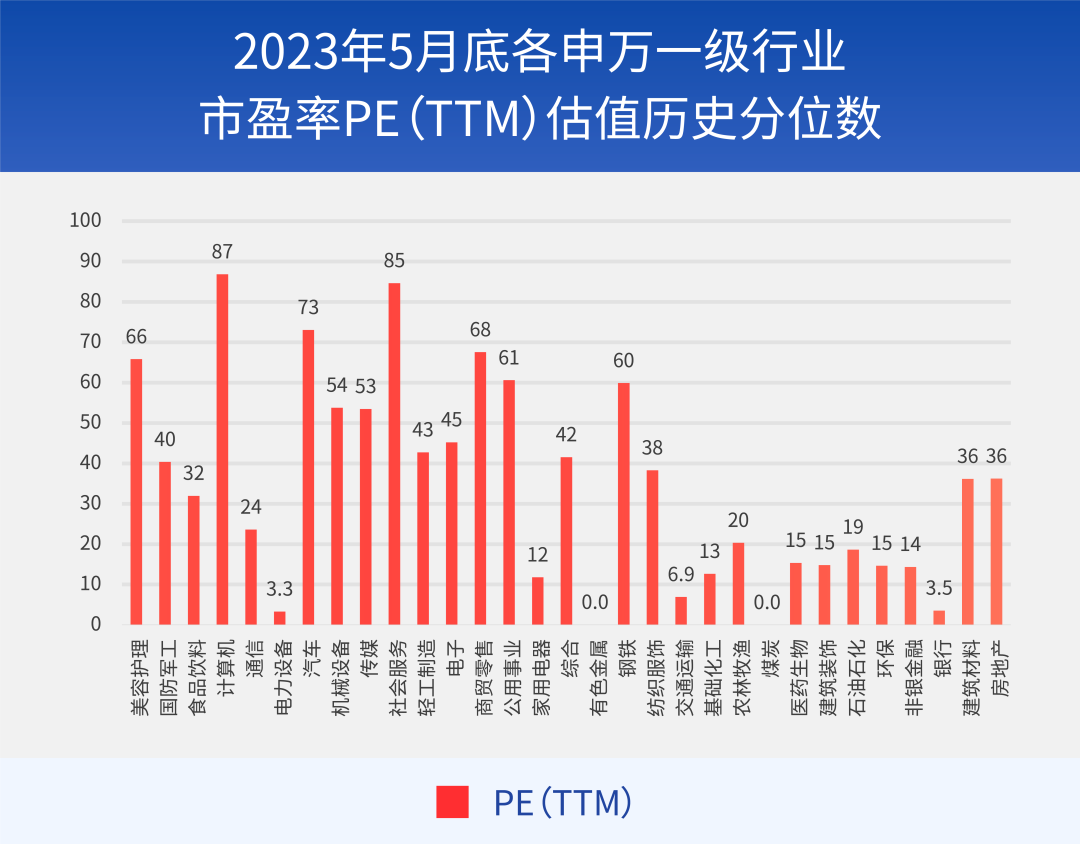

苏绍许 :在指数的估值分位数计算之外,我们对A股各行业的估值也进行了纵向比较。同样的区间,我们使用2005年以来,申万一级行业的数据进行计算。

从市盈率角度来看,Wind数据显示,2023年5月31日,各申万一级行业2005年以来的估值分位数如下图所示。31个申万一级行业中,有22个估值处于50分位以下,也就是说超2/3的行业估值处于2005年以来中位数以下。有13个处于行业30分位以下,意味着超1/3的行业估值处于2005年以来最低的30%。其中最典型的煤炭、有色金属、电力设备、银行与交通运输行业,处于2005年以来估值最低的10分位以下,已经在2005年以来最低值附近。

数据来源:Wind,以上市盈率历史分位数时点为2023.05.31,统计区间为2005.01.01 - 2023.05.31。

从市净率的角度来看,Wind数据显示,2023年5月31日,各申万一级行业自2005年以来的估值分位数如下图所示。31个申万一级行业中,29个处于50分位以下,22个处于30分位以下。其中房地产、建筑材料、银行、非银金融、环保处于10分位以下,也就是说处于2005年以来最低估值附近。从市净率的角度来看,A股部分行业估值处于2005年以来历史上相对偏低的位置。

数据来源:Wind,以上市盈率历史分位数时点2023.05.31,统计区间2005.01.01至2023.05.31。

从各行业估值所处的分位数情况来看,部分行业的估值已经处于历史较低值。因此,从估值回归的角度来看,部分行业具备一定的向上弹性。

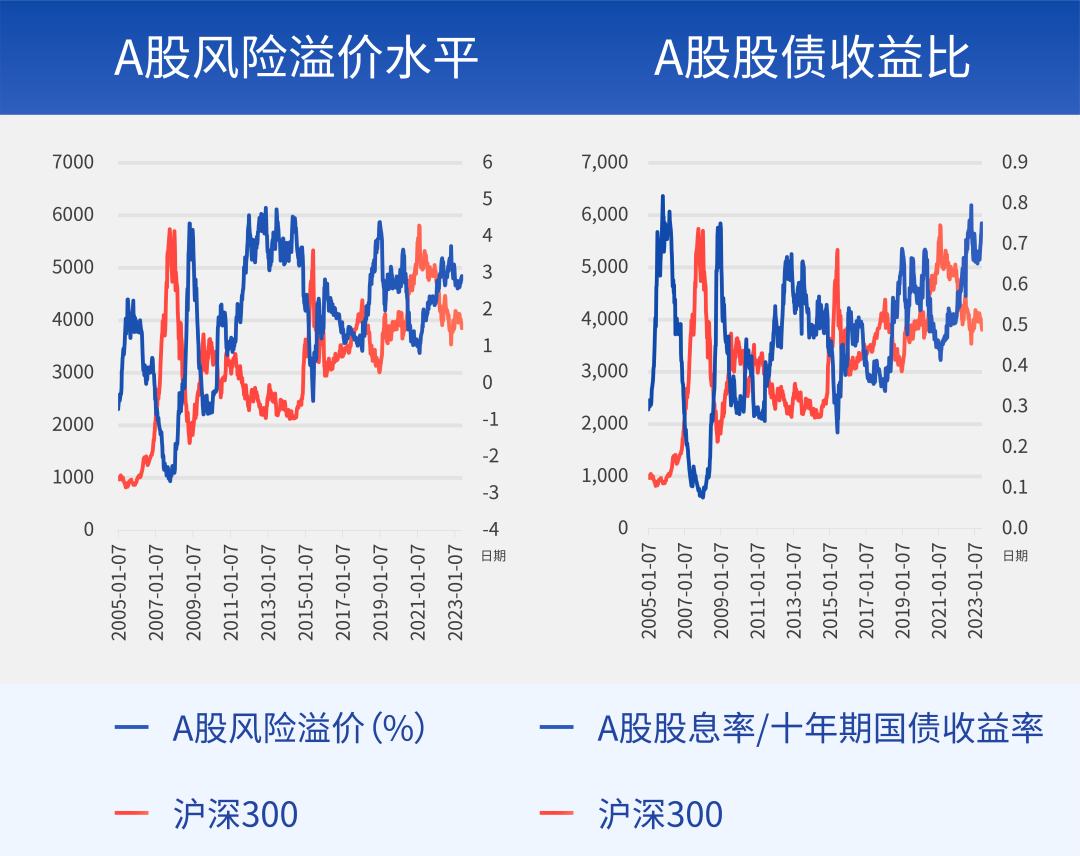

苏绍许 :从大类资产的配置角度来看,一般会采用股市风险溢价率(全部A股PE的倒数与10年期国债收益率的差值)、股债收益比(全部A股股息率/10年期国债收益率),来考察股市与债市的性价比差异。

根据海通证券的研究,截至2023年6月2日, A股风险溢价率水平为2.89%,处于2005年以来从高到低28%的分位数,已经高于2005年以来均值+1倍标准差(3年滚动)。当前A股股债收益比(全部A股股息率/10年期国债收益率)为0.74,处于2005年以来从高到低2.9%分位,该值已经处于区间低点附近。从以上两个指标的相对值可以看出,当前市场股市相对债市已具较好性价比。

数据来源:海通证券,统计区间2005.01.01-2023.06.02。

苏绍许 :6月13日央行下调逆回购利率10bp,引发广泛关注。在此之前,商业银行的存款利率已经出现了明显的下调。我们认为,这有利于降低银行负债成本,并通过信贷传导进一步降低实体经济融资成本,改善企业融资需求,对后续经济回升提供一定帮助。

同时,我们认为,更重要的是,此次利率下调,信号意义十分重大。可能意味着新一轮稳增长的政策窗口期已经打开,未来国内货币、财政、产业政策等均有望逐步加码。随着市场前期悲观情绪的逐步释放,各板块估值的低位运行,未来一旦经济与市场情绪出现逆转,国内A股市场的空间或将十分值得期待。

常言道,基金“好发不好做,好做不好发”。在当下基金发行遇冷的形势下,可能反而是投资者入场的一个相对好的时机。参考上述股债性价比数据,权益资产的吸引力正在抬升。在“估值底”、“市场底”等声音甚嚣尘上的背景之下,投资者不妨以理性视角看待市场波动,在市场整体估值水平低估的时候考虑选择好的基金买入并长期持有,或可提升投资体验。

数据来源: 海通证券《当前市场情绪到底怎么样了》,2023.06.04。

风险提示:基金有风险,投资需谨慎。文中提及板块、行业不构成任何推介。文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。指数业绩不代表未来表现和收益承诺不构成对基金业绩表现的任何承诺和保证。板块表现不代表基金表现,基金持仓会根据市场行情变化调整。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

本文作者可以追加内容哦 !