一、债市综述

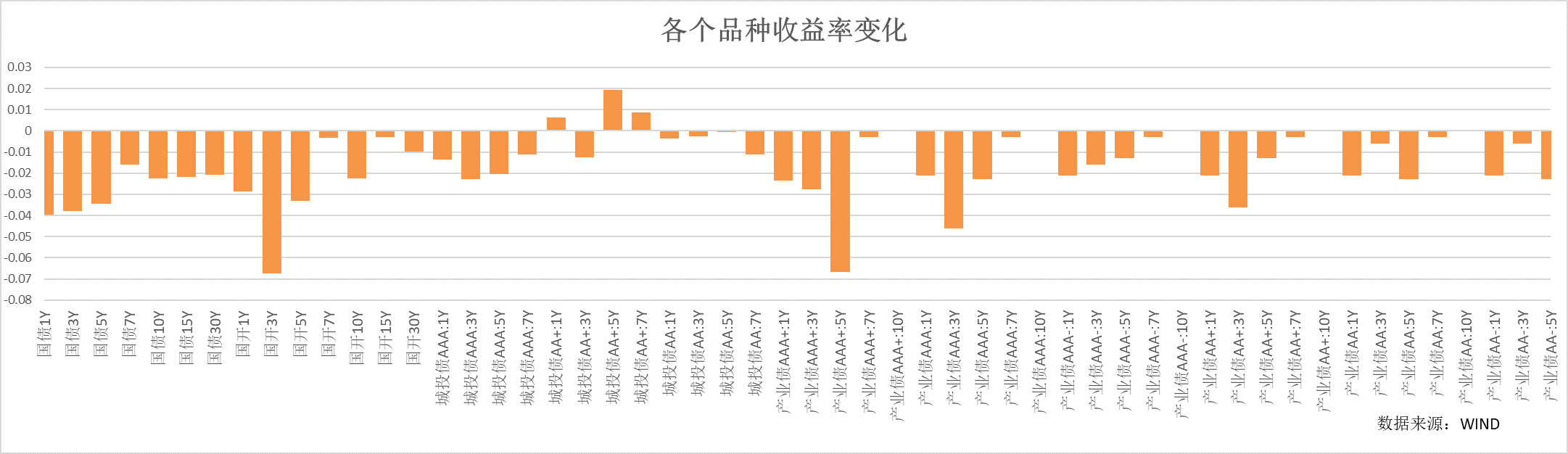

端午债券收益率上周内呈现先上后下的走势,全周收益率整体出现明显下行,利率债整体表现好于信用债。央行持续净投放下,市场对于流动性预期明显好转,叠加月末票据利率反季节性走弱,PMI弱于季节性等基本面因素影响,上周四周五,市场买方力量明显增强,利率下行明显。

货币市场方面,央行公开市场进行大幅逆回购投放,上周全周累计净投放5570亿。受央行持续净投放影响,除跨月外,因为间资金利率维低位,R001均值较前一周明显下降,月内基本维持在1.1-1.3%之间,跨月当天到2.2%;7天资金由于跨月,有明显上行,R007维持在2.5-3.1%之间,由于跨季因素,银行非银资金分层严重,跨月当天,非银跨月资金最高在6%以上,但相对3月份仍然相对宽松。周内政府债净融资1890.6亿,一级1Y国股同业存单利率下行6bp至2.31%。

二、影响债市主要因素及事件

资金利率:

上周内央行公开市场净投放5570亿。本周央行逆回购到期11690亿元,政府债净缴款(发行缴款剔除到期)下降到-942亿元,由于6月为财政投放大月,预计7月初资金面会维持相对宽松,关注公开市场对冲的情况。

国内经济:

中国6月官方综合PMI 52.3%,前值 52.9%。制造业PMI 49%,预期 49%,前值 48.8%。非制造业PMI 53.2%,预期 53.5%,前值 54.5%。PMI显示经济整体有所企稳,但制造业景气度仍然较低,而且从季节性上看,弱于往年同期。

中国央行发布2023 年第二季度城镇储户问卷调查报告:本季收入感受指数下降1.0个百分点,就业感受指数比上季下降2.3个百分点。

克而瑞地产研究发表2023上半年中国房地产企业销售TOP200排行榜报告。2023年6月,TOP100房企实现销售操盘金额5267.4亿元,环比增长8.5%,环比增幅处于历年同期的最低水平。同比降低28.1%,单月业绩增速由正转负,6月业绩规模低于去年同期。

其他:

中国人民银行货币政策委员会召开2023年第二季度例会;本次货政例会中措辞重新调整为“搞好跨周期调节”,降息之后,货币总量或再度进入观察期;对于居民部门信贷成本的调整从个人消费信贷成本或进一步延伸到住房成本等;对于汇率关注加大,由于汇率贬值压力有所加大,关注汇率政策工具的使用;对于地产更着墨于需求侧,关注需求侧的配套出台。

央行决定增加支农支小再贷款、再贴现额度2000亿元,进一步加大对“三农”、小微和民营企业金融支持力度,发挥精准滴灌作用,降低社会融资成本,促进扩大就业,支持经济内生动力恢复。

三、债市展望

本周利率再度走低,跨月流动性相对平稳以及基本面数据仍然较弱是推动债券利率重回下行通道的主要原因。国常会后,市场期待的延伸性政策并没有出现,叠加人民币汇率持续贬值下,国内整体风险情绪仍然维持低位。跨月后,预期资金仍然将维持相对宽松,利率有望重新试探降息后的低位,整体利率仍在区间内震荡,关注跨月后理财规模以及票据利率变动。

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰优享生活(OTCFUND|004958)$

$圆信永丰丰和C(OTCFUND|008068)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !