时光飞逝,仿佛须臾之间,我们已挥手作别了2023年上半年。

这半年间,沪指经历了震荡盘整跑了个来回,但市场的走势却有些难以把握。作为一个老基民,挖掘基的心情也随之坐了一轮跌宕起伏过山车,喜怒哀乐悉数尝尽。

回到当下,无论大家的感受如何,下半年已经拉开序幕。在这个重要的时间节点,不妨跟挖掘基一道回顾一下A股市场上半年的表现,再聊聊下半年的应对。

PART 1 年中回顾

01 上半年A股为何波折反复、震荡明显?

——市场预期与现实的变化与回摆

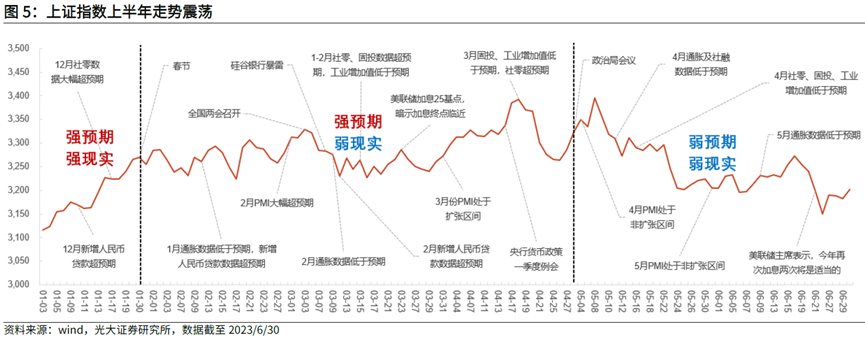

在现实与预期的反复拉扯中,上半年的A股经历了来回的波折。

第一阶段是年初至春节前的“强预期、强现实”。

春节前,伴随着疫情防控优化措施落地、地产政策“三箭齐发”,投资者对于经济复苏的预期高涨,期间公布的经济数据亦较为强劲。在“强预期、强现实”的行情下,市场呈现普涨。

第二阶段是春节后至4月底的“强预期、弱现实”。

春节之后,有部分投资者开始担忧复苏的持续性,之前十分乐观的经济预期在这一阶段略有修正,但整体来看,投资者对于经济复苏的预期仍然较强。从实际的经济数据来看,这一阶段的经济数据喜忧参半。而在“强预期、弱现实”的背景之下,上证指数的走势也较为波折。

第三阶段是4月底至年中的“弱预期、弱现实”。

全国两会、央行货币政策一季度例会以及4月的政治局会议对于经济的表述均较为乐观,在政策方面也有较强的定力,这使得投资者对于政策强刺激的预期逐渐落空,叠加陆续公布的经济数据中有部分不及投资者预期,市场开始进入“弱预期、弱现实”的状态,上证指数在这一时期的表现也较弱,行业普跌。

(来源:光大证券)

02 上半年的市场表现有什么特点?

——愈演愈烈的结构性行情,海水与火焰

如果要用一个词来概括上半年的市场行情,那必须是“分化”。

一边是人工智能和“中特估”等概念此起彼伏,TMT板块一路狂飙;另一边是新能源、医药等新兴产业集聚的创业板一度陷入调整。

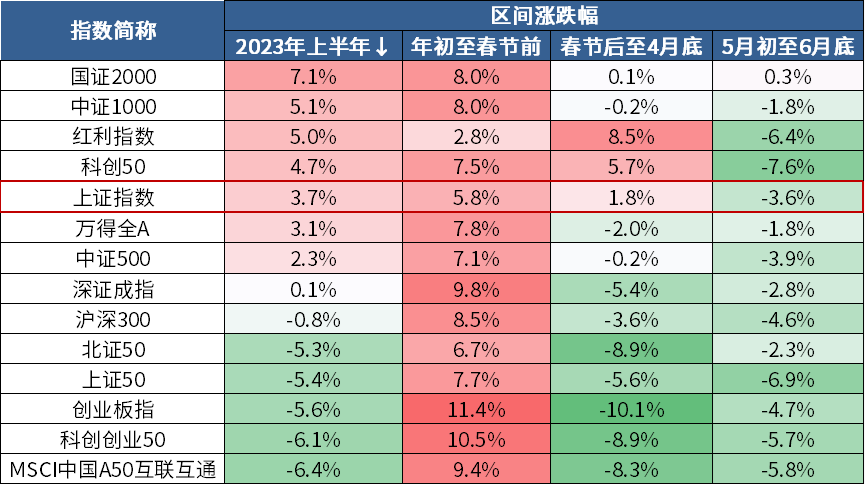

从宽基指数来看,2023年上半年,小盘风格的国证2000上涨7.1%领跑。A股14个核心宽基指数经历了从“普涨”、“分化”到“普跌”,仅有国证2000(小盘)、中证1000(中小盘)、红利指数(高股息)和科创50(科技成长+自主可控)跑赢了沪指。

与此同时,深证成指表现平平,沪深300指数年内收益转负,而在春节前表现领先的MSCI A50指数、创业板指数则是震荡收跌。

(来源:Wind)

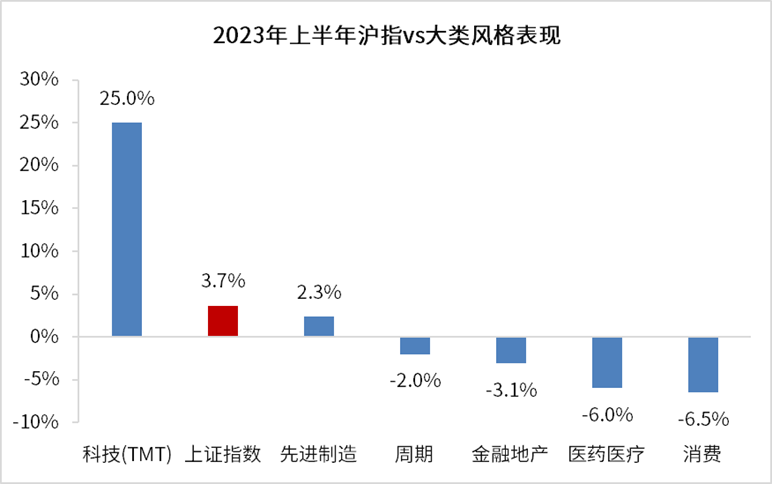

从大类风格来看,仅有科技(TMT)在人工智能热潮的催化下大幅上涨25%领先沪指,先进制造受汽车和机器人概念利好提振收红,其余风格普跌,而医药医疗和消费的跌幅均超过6%。

(来源:Wind,申万大类风格指数,统计区间:2023/1/1-2023/6/30)

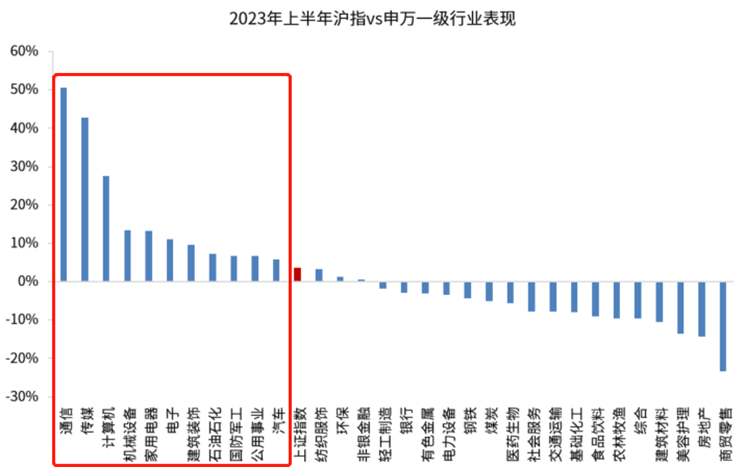

从行业表现来看,31个申万一级行业中,仅有11个行业的涨幅跑赢了上证指数,单一向好“相对大盘胜率”仅有35%。其中,TMT方向的传媒、计算机、通信、电子“一马当先”,“稳增长”方向的家用电器和汽车、“中特估”方向的建筑装饰和石油石化亦表现不俗。

(来源:Wind,申万一级行业指数,统计区间:2023/1/1-2023/6/30)

只不过,表现最好的通信(+50.7%)与表现最差的商贸零售(-23.4%),在上半年的相对收益就相差了74.1个百分点,尽显行业间的分化与参差。在大盘收涨3.7%的背后,赚钱的难度反而有所增大。选对了方向就是结构性牛市,赚得盆满钵满;选错了方向就是云泥之别,投资的难度犹如逆水行舟。

03 上半年的基金表现有什么特点?

—— “AI+”成为胜负手,指数基金表现亮眼

挖掘基统计了全市场权益类基金(股票型+混合型)在上半年的表现,并列出了其中的前20名,如下图所示:

(来源:Wind, 统计区间2023-3-1至2023-6-30,重仓行业数据、基金规模源自2022年报,只含主代码)

我们不难发现,此轮上涨幅度靠前的基金基本都拥有以下共同的特质。

第一,重仓方向赶上了风口。

今年上半年,在人工智能投资浪潮催化下,TMT成为绝对的主线。复盘年初以来各大行业的表现, TMT板块在涨幅排名中绝对领先,而排名前20的基金无一例外都与TMT概念相关,重仓行业主要聚焦于传媒和计算机。

第二,指数基金成为赢家。

排名前20的基金中,有16只都是被动指数型基金,指数基金在这样的结构性行情下优势凸显。核心原因在于,指数型基金(含ETF和ETF联接)的定位非常明确,就是跟踪对应的指数,在建仓期之后都是高仓位运行。因此当所跟踪的板块恰好处于风口、存在趋势性机会的时候,它就会涨的特别好,甚至超过很多主动管理的基金,能够最大化捕捉收益。

第三,基金规模不大,“船小好调头”。

除了指数型基金,前20中还包括4只主动管理基金,它们的共同特点是,基金规模全部在10亿元以下,甚至包括部分“迷你”基金。年初以来的结构性行情中板块轮动频繁,如果基金规模不大,则更容易适当调仓换股,把握市场的结构化机会。

PART 2 年中复盘

尽管指数层面在上半年的整体表现波澜不惊,但伴随着得而复失的收益率、并不显著的赚钱效应、以及踏空“AI+”的无奈,市场情绪一度陷入悲观。

不少投资者的核心疑问在于:“为什么沪指在3200点跑了个来回,我的钱却没跟着回来?”

其实,我们从刚才的回顾当中已经可以瞥见一些端倪,暴涨的人都是相似的,没有挣钱的人则各有各的原因。

原因一:持仓不在风口,上涨乏力

上半年市场资金主要聚焦人工智能,TMT的成交占比一度达到极致,而医药、新能源、食品饮料等前期热门板块似乎都面临着“被抽水”的困境。

客观来说,市场风格轮动的确长期存在,背后的成因既有长期的宏观经济周期,又有中长期的产业周期,也有相对短期的库存周期,并且还有突发事件带来的情绪影响。风水轮流转,只要投资逻辑还在,就会有各自亮眼的时候。

以动漫游戏指数(930901)为例,不能只看到它今年以来上涨超70%的强势,就忘了它去年下跌33%表现垫底。有时候蛰伏也并非全然坏事,市场的风口总是突如其来,行情的点燃时常只需要一个契机。比如本轮“AI+游戏”的刺激下,动漫游戏就走出了气势如虹的大涨,去年定投游戏ETF的小伙伴有多苦,今年就有多甜。(来源:Wind,指数历史走势不预示未来表现,不代表基金产品收益)

如果你持有的基金质地没有问题、前景没有发生变化,只是因为入场时点、市场风格等问题短时间内表现较差就草草离场,很可能最后是割肉亏损,增加沉没成本。

原因二:频繁操作,追涨杀跌

当市场频繁波动时,有些投资者存在投机思想,希望博取短线收益,因此频繁进出、过度交易。但想要在不同行业之间快速转换,对择时的要求都很高,没那么容易。

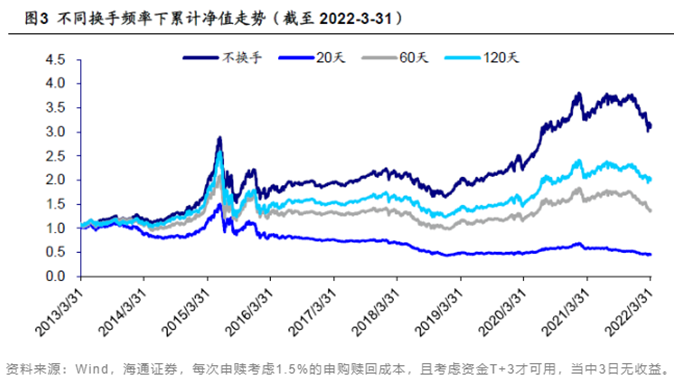

海通证券曾经做过一个模拟测算,假设将全市场的主动股混基金视为一只基金,按照每20个交易日、60个交易日、120个交易日以及完全不换手进行测算,最后发现:

投资者申赎越频繁、交易越频繁,收益越差。

针对业绩相同的产品,高换手对于真实收益有明显拖累。

也就是说,长期投资是获取基金收益的重要因素,随着持有周期拉长,投资者的整体收益有望抬升。

而且,即便手上的持仓在本轮行情中没有赶上风口,并没有收获大涨,也并不代表基金或是板块的质地不佳。

首先,有的基金经理的投资风格更偏均衡持仓,不会过度集中投资某个行业,那也有可能会削弱上涨力度,但这并非坏事,而是一种投资策略。

其次,在当前板块轮动迅速的大A,只要行业投资逻辑没有发生变化、产业趋势还在,都有迎来补涨的机会,中长期的行情也不会轻易结束。

PART 3 后市应对

下半年的行情从“开门红”中开启,对于后市,在心态方面我们不妨乐观一些。

往深处剖析,虽然市场什么时候可以完全走出来难以精准预判,但我们可以确定的是,在复苏大方向不变的今年,处于企业盈利上行期的A股的确在一个向下空间有限、向上反弹可期的位置。

首先,4月以来市场逐步悲观的重要原因之一是各类宏观数据的短期波折,A股整体盈利预期经历了快速下调。但是,一方面,我们即将进入“N字形”复苏的第三阶段;另一方面,6月以来,盈利预期环比调整水平回到0%附近,未来市场预期有望趋于稳定。(来源:长江证券)

其次,伴随着央行的“超预期”降息、国常会研究推动经济持续回升向好的一批政策措施,新一轮稳增长的号角已经吹响。而复盘A股历史上经历的每一个低谷,对于市场开启新一轮上涨的重要信号,就是刺激政策的切实落地。

最后,市场既然陷入过悲观,那么情绪的钟摆摆向悲观的极致后,必然面临回摆。

一方面,尽管汇率的扰动引发投资者担忧,实际上目前的汇率已经是16年以来的极低水平,央行政策工具储备丰富。

另一方面,当前经济、政策、市场情绪三重预期均处谷底,预期足够悲观,便是为后市走出预期差留下了更大的可能性,“已经在谷底,怎么走都是向上”。

而且,从股债性价比上来看,过去十年创业板指PE-TTM比目前低的时间仅有4.9%,万得全A的PE-TTM也处于2000年以来28%分位点的低位,位置上走势仍低于历次底部反弹时期的中位趋势,下半年市场仍在高胜率的区间。(来源:Wind)

风格上,仍然建议以成长为主线,短期仍以反转投资和主题投资为主要特征,但成长产业投资的特征逐渐增强,如遇情绪、利空等影响导致错杀不应悲观,反而值得逆势布局。

行业上,当前成长风格主要分布在TMT、医药、军工和机械,按照历史经验,三季度往往是景气投资更加有效的时间窗口。预计当前估值分位低、同时下半年较上半年提升较快的方向集中在电子、计算机信息化和医药的部分方向;人工智能性价比当前在均值附近,但对于AI所代表的第四次科技革命,保持积极态度。

今天先说到这里,祝大家投资理财顺利~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

本文作者可以追加内容哦 !