$南方中证1000联接C(OTCFUND|011861)$

$中证1000ETF(SH512100)$

今日市场:

蔡徐坤道歉,A股7月开门红,坤坤能不能每天道歉一次?

TMT落,万物生。

炒AI,还是不如炒新能源?至少后者有业绩,且是认证过的具备“全球核心竞争力”的产业。

........

那么,借机聊聊,什么是资管公司,或者在国内的语境下,公募基金的核心竞争力?

我抛砖引玉,仅代表个人不成熟的观点:

股东背景和考核决定了公司发展的下限;

公司治理结构决定了发展的上限;

研究文化和机制决定了发展的可持续性;

销售体系和理念决定了周期波峰的高度;

而产品布局,提供了公司穿越市场周期的可能性。

当然,我说的是可能性,产品一堆,投研没方法、销售没思路,也是白搭。

什么叫穿越市场周期?

大白话说,就是股牛债熊的时候,零售有股基卖;股熊债牛的时候,机构有债基卖。

股债双熊怎么办?出门右转,满仓纳指和一年期美债。

说到穿越市场周期的产品布局,ETF可能是最好的代表。

表舅之前总结说,这玩意儿,涨的时候顺势卖,跌的时候用力卖(针对主动的机构销售行为)。

对ETF投资者来说,左侧是底部加仓的机会,右侧好像也是跟随趋势加仓的机会。

这一点产品布局带来的持续的影响力,可能华泰柏瑞和南方感触最深。

咱们国内有3个跨市场(深交所、上交所)的主流宽基ETF,分别是沪深300、中证500、中证1000。

分别被华柏、南方“垄断”。

11年前,2012年5月4日,华柏报了全市场第一只沪深300ETF,目前规模超过680亿,而晚了3天成立的嘉实同类产品,规模也不错,但仅有华柏的1/3。

南方更加幸运一点,祖上传下来两块黑土地,他的中证500(510500)和中证1000(512100),不仅都是最早成立的,而且理所当然都抢到了最好的场内简称和场内代码(前者500结尾、后者100结尾)。

对ETF而言,这就好像在上海的相亲市场,你报310开头的身份证号,可以让对象(投资者)更快地找到你(华柏的沪深300代码,也是300结尾)。

10年前,2013年2月6日,南方和嘉实的中证500ETF同时成立,现在南方中证500长成了500亿的巨无霸,嘉实排第二,只有1/10出头。

7年前,2016年9月29日,南方的中证1000ETF成立,要知道,第二只中证1000ETF,直到5年后的2021年才成立,市场搭台,结果南方一个人过了5年的戏瘾,也长成了100亿出头的体量。

对宽基指数而言,成立早,意味着规模起步快,而规模领先,意味着流动性好(买卖没有折溢价),容易吸引机构投资者(规模大的宽基ETF,事实上大头都是机构投资者参与),最后形成虹吸效应,立于不败之地。

南方拢共加起来1200亿出头的股票型基金规模,中证500、中证1000加起来,800亿左右,占了2/3。

那么你说,当初着急忙活的报这俩产品的产品负责人,是不是塑造了这公司后续多年的核心竞争力?

如果是公司的员工,可能7-8月发的高温补贴里,就隐含了前人栽下的中证500、中证1000两棵大树的荫蔽。

......

昨天写的,《认真聊聊上半年公募新发的情况》,同业转的比较多,看到不少同业进来。

其实有点不好意思,因为昨天着急出去吃饭,写到最后划水了,FOF、一级债和纯债基金,有机会再单独聊聊。

这么多品种里,表舅把ETF、指增放在了最前面。

也提到了一个现象:

今年以来,挂钩中证1000的雪球的数量和发行规模,逐步超越中证500雪球。

Why?

这其实可能是理财经理朋友们,卖产品的时候关心的问题,趁机讲讲我的一些理解。

......

问:为什么,今年以来,挂钩中证1000的雪球的数量和发行规模,逐步超越中证500雪球?

答:

雪球产品,大家听得比较多了,但是明确知道雪球产品收益来源的小伙伴,可能比例不高。

表舅尝试着,通俗直观的解释一下。

子问题1:为什么挂钩中证1000的雪球发行数量,超越了中证500雪球?

答:因为挂钩中证1000雪球的“票息”更高(也就是敲出,或者未敲入未敲出情况下,券商给的固定收益)。

子问题2:为什么“票息”更高?

答:因为整体来看中证1000指数的基差和波动率相对来说更高。

子问题3:为什么中证1000指数的波动率更高?

答:因为中证1000包含的小市值公司更多。

子问题4:为什么小市值公司更多的指数,波动率更高?

答:给你一个亿,你去给工行拉涨停容易,还是给江阴农商行拉涨停容易?

我举个实际的例子。

当你买了100万,券商发行的,挂钩中证1000的雪球产品后,券商是怎么用这笔钱的。

事实上,券商拿到你的100万之后,假设期初delta系数0.5,为了对冲保持头寸中性,券商会拿其中的7万多,作为股指期货保证金,做多中证1000股指期货,股指期货是保证金下的杠杆交易,杠杆大概是7倍,也就是从建仓名义本金来算,券商会建仓50%左右。

那么剩下的93万怎么办?券商会直接拿去买货币基金、出回购,或则做其他固定收益的投资。

然后呢?

券商会做高抛低吸的动作。

假设没有敲出,如果中证1000下跌,券商的交易台就会越跌越买,如果1000指数逐步接近甚至跌破雪球的敲入价格(敲入、敲出就不解释了),就直接逐步加仓至满仓,甚至加一定的杠杆,从而达到不低于100%的仓位,这时候也只需要15万左右的保证金(7倍杠杆),剩下85万,继续做其他固收投资,但是随后已经敲入头寸中,部分随着剩余时间临近,也会逐步减仓。

反过来,如果中证1000上涨,那么券商一般就越涨越卖,如果1000指数升破敲出价格,产品也结束,券商也正好卖光空仓。

当然需要提示的是,券商不会针对单笔雪球逐一做对冲,而是每日基于交易台整体衍生品头寸情况,结合对市场基差、波动率及行情的判断,通盘考虑后执行整体对冲操作。

券商就是用这套高抛低吸的操作赚钱。

赚取市场波动率的钱,以及基差收敛和资金利息的收益。

同等条件下,一般挂钩指数波动比预期越大,他赚的越多。

所以,当你买雪球的时候,你和券商确实是对手盘,但是你俩并不是对赌指数的涨跌,而是对赌指数波动率的大小。

这就是为什么选择雪球,需要关注实际波动率和隐含波动率的变化。

对于券商来说,他要卖给你一个雪球产品,需要指数有一定波动率才能提供更好的票息,根据过往的回测,如果他预测指数未来波动率越大,他就更愿意支付给投资者一个更高的票息。

那么,针对中证500和中证1000,券商预测小盘股波动率更大,也就是中证1000的波动率更大,那么他就更愿意支付高票息给到挂钩中证1000 的产品。

而如果实际的市场波动率,小于券商预测的波动率,那么券商过往卖出的雪球,就可能不赚钱、甚至亏钱,他就要压缩当下发行雪球产品的票息,降低未来的收支风险。

这就是为什么,这几个月,雪球的报价可能是越来越低的。

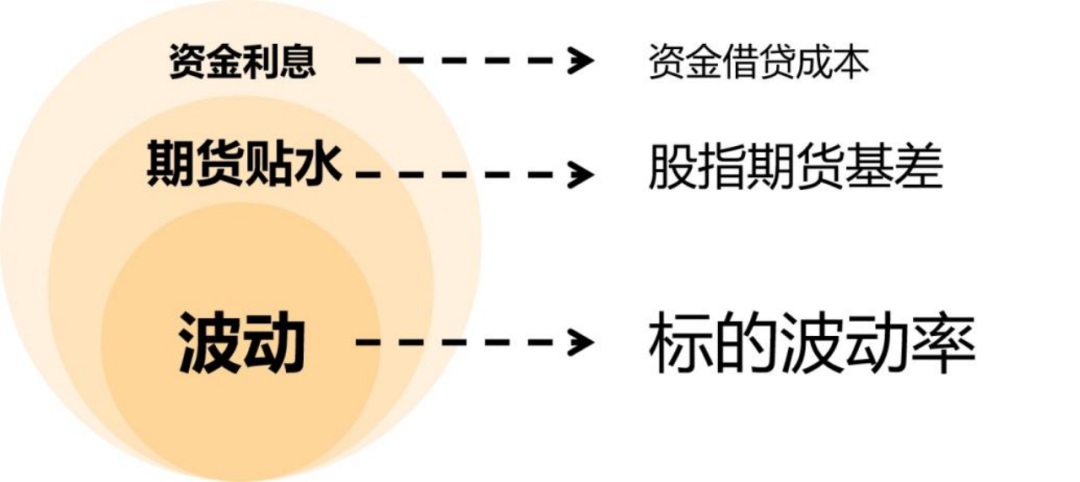

我再用一张长江证券的图,说明一下,券商给投资者的“票息”,这个票息的所有收益来源,下图。

1、核心收益是赚取指数波动下,高抛低吸的钱。

2、其次是剔除保证金之后,剩余资金买货币、出回购的固定收益。

3、再次是赚股指期货贴水的钱,因为我们上面提到,券商在雪球结构中,靠买入股指期货多头合约加仓,因为股指期货常年贴水,也就是股指期货的价格比指数现货价格低,比如现在中证1000是100点,而股指期货可能是50点,当股指期货合约到期后,期货和现货价格收敛,那么就可以用100点卖出,赚50点,这块不展开了。

所以,回到最初的问题,为什么,今年以来,挂钩中证1000的雪球的数量和发行规模,逐步超越中证500雪球?

首先,雪球结构需要用到股指期货,国内只有四个品种的股指期货,就是上证50、沪深300、中证500和中证1000,需要四选一。

其次,从市值角度看,沪深300的平均市值在1000亿以上,中证500在200-300亿之间,中证1000在100-200亿之间,中证1000 的小盘股更多,战略新兴产业比例高,“专精特新”企业数量多,这使得指数的弹性大,波动率高,券商通过高抛低吸赚的更多,那么他可以提供给投资者的票息收益就更多。

再次,我们上面讲到了股指期货的贴水,贴水越多,券商这个策略赚的越多,股指期货是否贴水,归根到底也取决于对冲的需求,对冲的需求越多,那么股指期货贴水就越多(你对冲的成本就更高),表舅昨天提到了,现在不管是中性量化策略、还是指数增强产品,管理人都更喜欢用到中证1000指数,因为中证1000指数里,超过70%的个股都很少有研究员覆盖,所以更容易用模型做超额。

那么,中性量化策略规模一大,做空对冲的需求变多,股指期货贴水就深了,对于另外一方,做股指期货多头的券商而言,就赚了。

所以,中证1000股指期货出来后,多头的持有者有了对冲的工具,对于南方中证1000ETF这种多头产品,以及量化对冲策略的私募,以及挂钩中证1000的雪球,属于win-win-win,多方一起赢的关系,会使得整个和中证1000有关的产品,规模一起变大。

所以,掌声,送给出台了中证1000股指期货的监管和中金所。

最后,咱们卖雪球,还是要关注风险,也就是指数下跌后,敲入的风险,其实就看当下买入,指数最大回撤的风险是多少?从这个角度看,中证500和中证1000差不多,都处于历史中等偏低的估值分位数。

.........

其实,从海外的规律来看,小盘相对于中盘,中盘相对于大盘,长期来看,都是有超额收益的,这也符合逻辑,一个未来10年身体长高的幅度,肯定要比高中生大,更要比一个成年人大。

而股指期货,是市场走向成熟,品种策略走向多元化,不可或缺的一环。

两者一结合,这就导致,去年开始,一直到未来多年,中证1000的边际发展速度,一定会快过于其他宽基指数。

中证1000股指期货在2022年推出前后,挂钩中证1000 的公募产品,迅速由21年末的100亿不到,跃升到22年末的超过500亿,再到目前的接近700亿,速度堪比火箭。

所以回过头来说,正如我们最上面所说,创设了中证500和中证1000的产品团队,为公司穿越市场周期提供了可能性,而对中证1000这种刚进入竞争白热化第二年的品种来说,周期波峰的高度,还是需要销售的努力。

从投资者的角度看。

稳健型投资者,可以关注挂钩中证1000的雪球(尤其是分段敲出这种风险相对更低的),阶段性票息会更高,并且学会用PE回溯,测算敲入风险的概率;

定投选手,可以参照券商网格交易的做法,直接投资上面提到的中证1000ETF(512100),因为指数波动率更大,适合定投;

而对于指数增强,未来几年可以持续关注中证1000的指增产品,因为更容易挖掘小盘股的阿尔法。

当然,以上都非投资建议,亦非投资顾问建议,听听逻辑即可。

本文作者可以追加内容哦 !