主动型基金经理有两个大流派——自上而下与自下而上。自上而下强调做好方向性把控,比如一些大的板块轮动机会,而在具体个股选择上就会放松一些,毕竟人的精力有限。而自下而上则强调对个股的深度挖掘,即希望通过对微观的分析与坚守来穿越扑朔迷离的宏观周期。

由此延伸,指数研究亦有两种方法,第一种就是主做方向性研究,不追求对指数编制逻辑的深挖;第二种就是详细分析每一只指数的编制规则,并筛选出最符合你投资需求的一批“指数池”。

以红利策略为例,方向性研究就是简单把名称中包含“红利”、“股息”、“股利”、“分红”、“回报”等关键字的指数筛选出来,而“翻石头”就需要研究者逐个翻阅指数编制规则,然后挑选出其中用到“股息率”、“分红率”指标的指数。

我个人的红利成长-价值轮动策略就是采用的自上而下方向性研究,因为我最关注的是那些在红利框架下成长、价值风格表现最极致的指数。而投资者如果希望选择某个可以长期定投、穿越牛熊的红利策略指数,可能部分在成长、价值风格上表现相对中庸的指数更符合需求,比如在名称中完全没有体现“红利”策略的中证中金优选300指数。

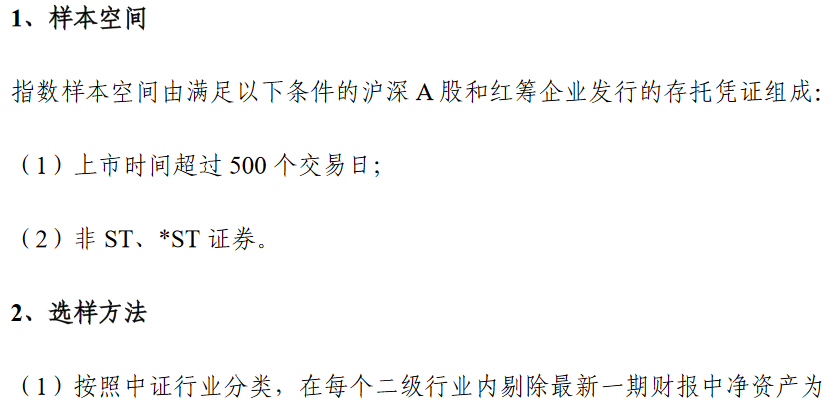

一、编制规则与逻辑

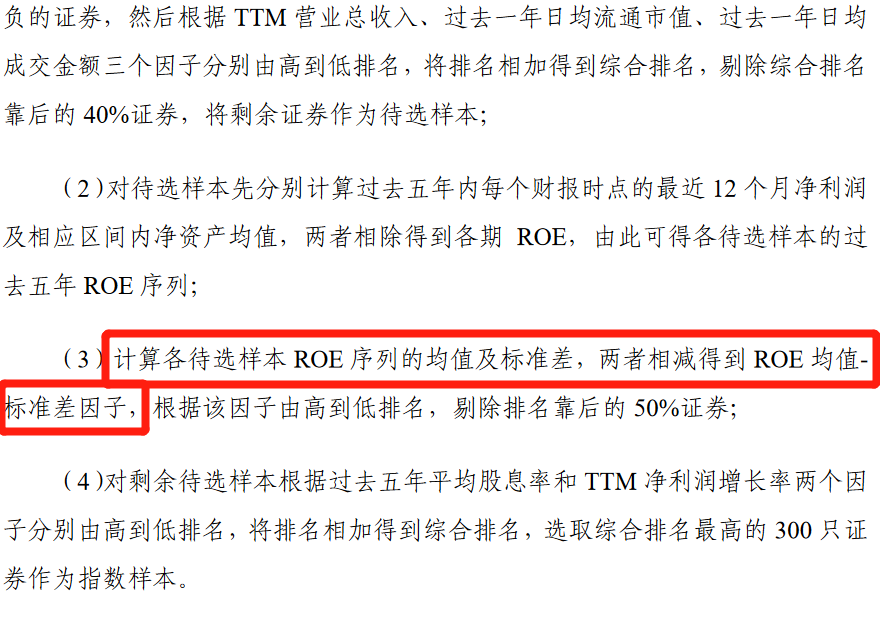

中金300指数的编制规则略有一点复杂(比纯粹看成交额、流通市值的指数复杂,但也比一些需要用到归一化计算方法的指数简单),总得来说,其最主要的选股指标是过去5年年度ROE和过去5年平均股息率,其余辅助指标包括上市时间(大于500个交易日)、最近一期财报净资产、过去一年营业总收入(TTM)、过去一年日均流通市值、过去一年日均成交额和过去一年净利润增长率(TTM),具体筛选过程如下:

中金300指数编制规则中比较重要(有创意)的一点是,其并非简单横向对比股票的ROE指标,而是纵向对比ROE均值-标准差因子。该因子相当于在考察ROE指标绝对增长率的背景下,将ROE指标稳定性也纳入了考虑,即综合考察股票的成长性(高增长)和穿越周期能力(稳定性)。

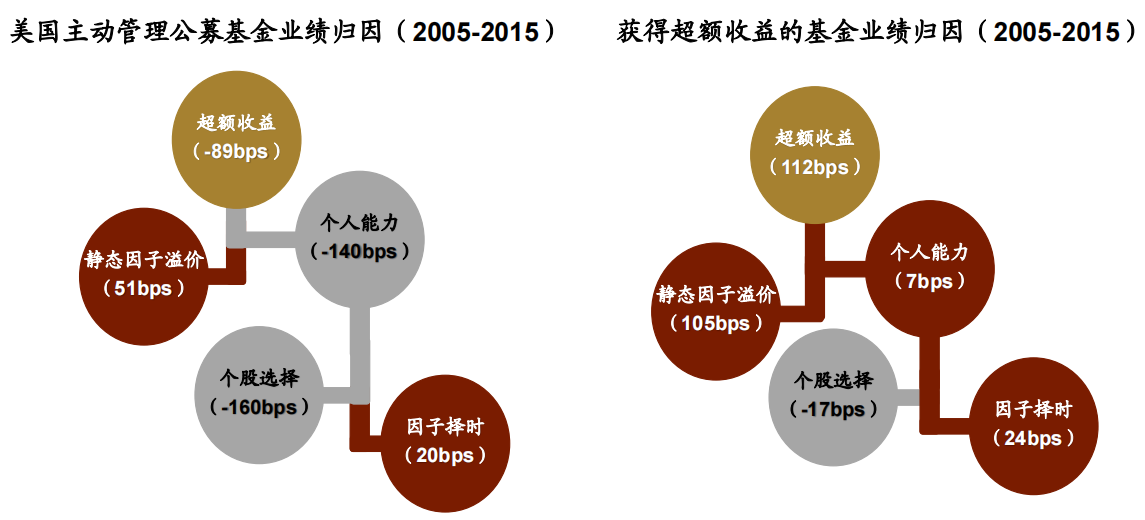

至于为什么选ROE指标,理由也很简单,就是巴菲特的以合理价格买入高质量公司投资框架(85%格雷厄姆+15%费雪)。那为什么这个逻辑可以长期生效?中金基金耿帅军总(也是中金优选300的基金经理)用了黑石的一份研报进行解释:

根据研究,2005-2015年间,80%-90%的美国主动管理型基金是跑输市场基准的(平均跑输89个BP)。而仅有的10%-20%跑赢市场的基金经理,其最大的超额收益来源,就是静态因子选股,简单来说,就是长期采用某种指标选股。其中,巴菲特的方法又是长期来看最有效的。

当然,我个人认为,美股和A股的市场状态有差异,该结论并不一定能完全照搬到A股,但放到一个较长的A股历史周期里看,其历史胜率还是比较高的。

二、业绩表现

既然中金300指数采用了红利策略,我肯定要用自己的红利成长-价值轮动框架去套一套。

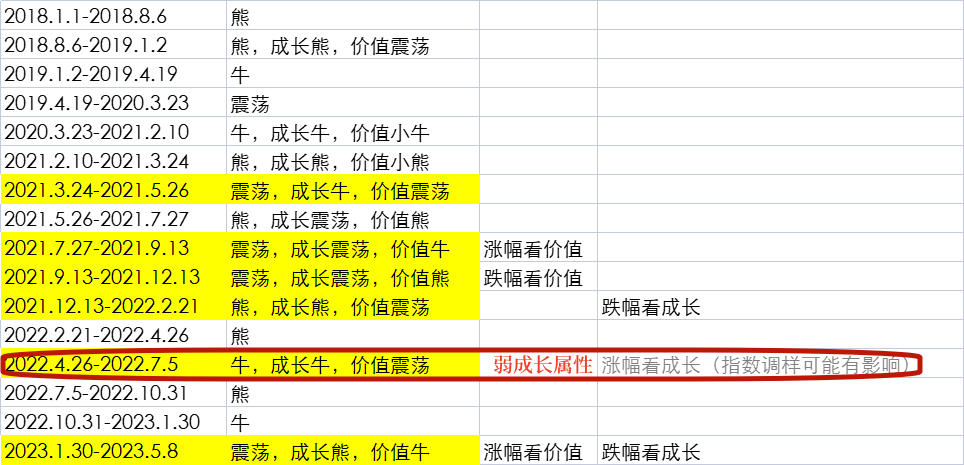

直接上结论:在3个价值风格观察区间和3个成长风格观察区间中,中金300指数在其中5个都体现出了弱价值风格,仅在2022年4月26日-2022年7月5日的成长风格区间体现出了弱成长风格。整体来看,中金300指数在成长-价值风格上的表现比较中庸,但相对更偏价值。

如果按照我的红利成长-价值轮动框架看,中金优选300并不能入选基金池。不过这里再次强调,我的红利成长-价值轮动框架筛选出的,是在红利框架下,成长、价值风格表现最极致的一批基金产品(毕竟要轮动),中金优选300可能更适合长期定投。

中金基金给中金优选300选择的“对手”是沪深300指数,结论是长期看相关性(涨跌方向)有80%-90%,但年化超额收益大约多了4个百分点。

我个人给中金优选300找了个更“高难度的对手”——万得偏股混合基金指数。可以看出,在2021年2月,国内第一轮公募基金结构性牛市结束后,中金优选300持续跑赢万得偏股混合基金指数,说明其在熊市期间的表现是好于主动管理类公募基金经理们的(个人认为和其整体的弱价值属性有关,毕竟这两年就是价值风格,而主动管理类公募基金经理们依然整体呈现成长风格)。

三、风格“漂移”的隐忧

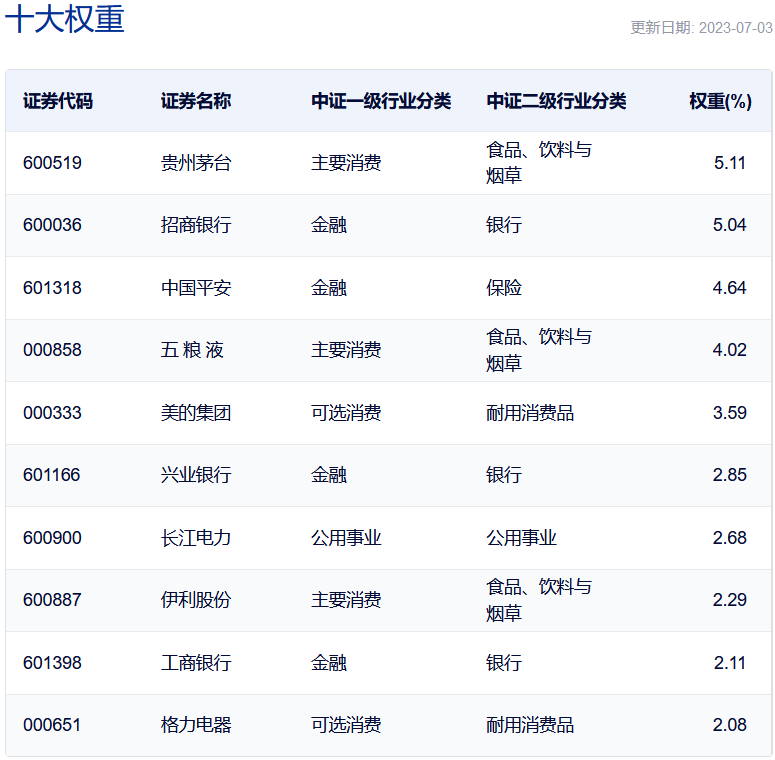

我在写红利成长-价值轮动框架的时候就指出,用ROE指标筛选A股股票,极大概率会得到“满手”大消费,中金300指数也有这种现象——白酒、乳制品和白电在前十大权重股中占了5个。

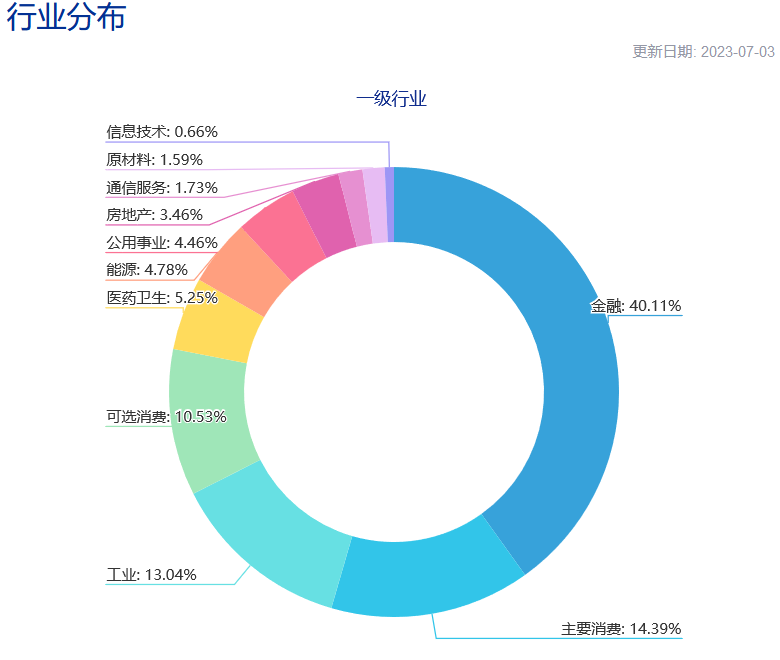

当然,和入选我红利成长-价值轮动框架的深证红利、消费红利指数相比,中金300指数有40%的权重落在大金融上,这也是其弱价值风格的底层原因。

我个人认为,中金300指数最大的问题可能就是在成长-价值风格上的倾向性不够突出,比如中金基金耿帅军总指出,中金300指数整体呈现红利质量(弱成长)风格,那我就用中证红利质量指数和强价值风格的中证红利低波动指数与其做个对比:

可以看出,2018年1月1日至今,中金300指数的风格是出现过“漂移”的,比如2018-2022年,该指数和中证红利质量指数走势相关性(涨跌方向)更高,但进入2023年后,该指数又与强价值风格的中证红利低波动指数相关性更高。从整体收益率角度看,中金300指数也呈现价值风格(与红利成长-价值轮动框架得出的结论一致)。

是什么造成了中金300指数的“风格漂移”?很简单,就是其呈现“杠铃”特征的行业分布——代表质量成长的大消费和代表深度价值的大金融权重都很高。

简单来说,中金300指数这种杠铃策略在单边牛市肯定没问题,反正大家都涨(单边熊市就不讨论了……),但在A股绝大部分震荡市中,这种策略就会出现收益“对冲”——比如在2018-2022年,虽然其走势和弱成长风格的中证红利质量指数强相关,但区间累计收益率却跑输了约50个百分点,就是因为成份股中大金融价值风格的拖累;而进入2023年以来,虽然其走势与强价值风格的中证红利低波动指数强相关,但区间累计收益率又跑输了约6个百分点,反而是因为成分股中大消费成长风格的拖累。

这种现象有没有办法解决呢?简单,只要A股能整体维持成长、价值风格中的某一种超过两年,中金300指数就会通过自由流通市值加权的方式“主动”弱化不强势的一方(越不强势,股价越跌,自由流通市值越少,加权后的权重越低)。那么问题就变成,A股是否能整体维持成长、价值风格不漂移至少两年?反正历史上是没有出现过的……

当然,考虑到成熟资本市场均长期呈现质量成长风格,所以中金300指数未来也许能成为指数投资主流之一。

$中金优选300指数(LOF)A(OTCFUND|501060)$ $招商中证白酒指数(LOF)C(OTCFUND|012414)$ $华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

本文作者可以追加内容哦 !