本期主讲人:

黄煜霄,上银基金权益投研部研究员

本硕毕业于悉尼大学金融学专业,擅长用底层思维对市场进行分析,坚持用辩证思考的方式对事物进行深入挖掘,目前主要研究方向为电子、纺服等行业。

一、市场概况

2023年的经济仍然具有一定韧性,短期周期性底部或已出现,看好三季度全市场、指数级别的反弹。市场新的边际增量资金来自保险资金,红利策略中期有望带来可持续收益。行业配置方面,可以关注大宗商品、重要性国企、新能源和资本品出口与下沉市场的新群体消费。

二、热点聚焦

中国6月官方制造业PMI为49%,较上月上升0.2个百分点

6月份,制造业采购经理指数(PMI)为49.0%,较上月上升0.2个百分点,制造业景气水平有所改善。从企业规模看,大型企业PMI为50.3%,比上月上升0.3个百分点;中型企业PMI为48.9%,比上月上升1.3个百分点;小型企业PMI为46.4%,比上月下降1.5个百分点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。

生产指数为50.3%,比上月上升0.7个百分点,升至临界点以上,表明制造业生产活动有所加快。

新订单指数为48.6%,比上月上升0.3个百分点,表明制造业市场需求景气度有所改善。

原材料库存指数为47.4%,比上月下降0.2个百分点,表明制造业主要原材料库存量继续减少。

从业人员指数为48.2%,比上月下降0.2个百分点,表明制造业企业用工景气度略有下降。

供应商配送时间指数为50.4%,比上月下降0.1个百分点,仍高于临界点,表明制造业原材料供应商交货时间继续加快。

6月份,非制造业商务活动指数为53.2%,比上月下降1.3个百分点,仍高于临界点,非制造业今年以来始终保持扩张态势。分行业看,建筑业商务活动指数为55.7%,比上月下降2.5个百分点;服务业商务活动指数为52.8%,比上月下降1.0个百分点。从行业看,航空运输、邮政快递、电信广播电视及卫星传输服务、货币金融服务、保险等行业商务活动指数位于60.0%及以上高位景气区间;批发、房地产、居民服务等行业商务活动指数低于临界点。新订单指数为49.5%,与上月持平,表明非制造业市场需求景气度基本持平。分行业看,建筑业新订单指数为48.7%,比上月下降0.8个百分点;服务业新订单指数为49.6%,比上月上升0.1个百分点。

三、每周关注

1.国企深入实施数字化转型,TMT产业链将迎来新的发展机遇

6月27日,国务院国资委在浙江桐庐召开深入推进国有企业数字化转型专题会议。

今年内,国资委多次强调国企数字化转型。自2020年8月国务院国资委印发《关于加快推进国有企业数字化转型工作的通知》之后,随着我国数字经济建设的不断推进,国企数字化转型持续加速有序推进。

从发展前景来看,我国企业数字化转型市场空间巨大。据中国信息通信研究院数据统计,2021年我国数字化转型市场总规模达2万亿元,预计到2025年将增长至5万亿元。其中,硬件设备占比约40%,数据相关业务(包括数据分析、数据治理、数据开发、数据展现以及数据安全等)占整个市场的20%至30%的份额,IT基础设施与应用开发则分别占15%至20%。IDC报告则指出,到2026年,中国数字化转型支出规模预计超过6000亿美元,五年复合增长率将达到17.9%,增速位于全球前列。

机构分析认为,随着国企深入实施数字化转型开启,包括软件、计算机、电信等TMT产业链即将迎来新的发展机遇。尤其是目前正在全面推进的国资央企云体系和大数据体系建设,将带来巨大的增量空间。

2. 国家大基金频繁出手!半导体设备国产化逻辑持续强化

6月28日,某半导体公司在港交所公告披露,国家集成电路产业基金II(大基金二期)签署认购协议,大基金二期将作为战略投资者参与认购该公司科创板IPO股份,认购总金达到30亿元。实际上,大基金二期年内已经两度向该半导体公司出手。除此之外,大基金二期今年还分别将资金投向另外两家半导体公司。

自大基金设立之后,就以增资、首发战略配售、定增等方式密集出现在半导体公司股东行列。资料显示,大基金二期于2019年10月22日成立,注册资本达到2041.5亿元,而且二期规模比一期扩大了45%。按照规划,大基金二期主要围绕IC设计、设备和材料等方向投资。

在市场看来,大基金二期年内多次出手有望引发市场对半导体行业投资热情。半导体设备国产化逻辑持续强化,2023年半导体设备国产化率提升有望超市场预期。尽管大基金一期正在有序退出,但大基金二期不断加码半导体制造、装备、材料等环节。国内晶圆厂逆周期扩产中芯全年投资额预计与去年持平,头部存储有序扩产,叠加国内地方晶圆厂扩产加速,今年半导体资本开支有望维持去年高水平。远期来看,低国产化率、自主可控是晶圆厂长期扩产动力,半导体设备行业长期需求无虞。半导体国产替代引领需求放量,新领域渗透率稳中向上。近年来,我国半导体产业规模持续扩容。Statista预测,到2027年中国半导体市场规模将达到2935亿美元,对应2023-2027年复合年均增长率达到7.8%。国内半导体自给率提高将更多依靠国产化,以国内头部企业为代表,目前正持续加大投入力度,行业需求景气向上。

需要注意的是,今年以来,ChatGPT的横空出世带动了AI热潮,国内互联网大厂纷纷推出大模型,算力需求持续提升背景下,AI芯片市场规模持续扩张。有机构预计,2025年我国AI芯片市场规模将达到1780亿元,2019-2025复合年均增长率可达42.9%。基于这一情况,半导体材料与设备环节有望成为AI行情扩散的下一个方向。

3. 国常会审议通过《关于促进家居消费的若干措施》,行业龙头有望强者愈强

国务院常务会议审议通过《关于促进家居消费的若干措施》。会议指出,家居消费涉及领域多、上下游链条长、规模体量大,采取针对性措施加以提振,有利于带动居民消费增长和经济恢复。要打好政策组合拳,促进家居消费的政策要与老旧小区改造、住宅适老化改造、便民生活圈建设、完善废旧物资回收网络等政策衔接配合、协同发力,形成促消费的合力。

从“618”销售数据来看,头部家居品牌整体优势明显。某头部家居企业在618活动期间零售录单总额达27.58亿元,同比增长27%,其一体化整家业务数据增长强劲;某头部床垫品牌全网销售额近10亿元,蝉联多平台床垫类目总销量第一。未来,家居行业分化或将持续,智慧家居、定制家居等赛道龙头有望加速提升市场份额,实现强者愈强。

四、每周一图

来源:信达证券

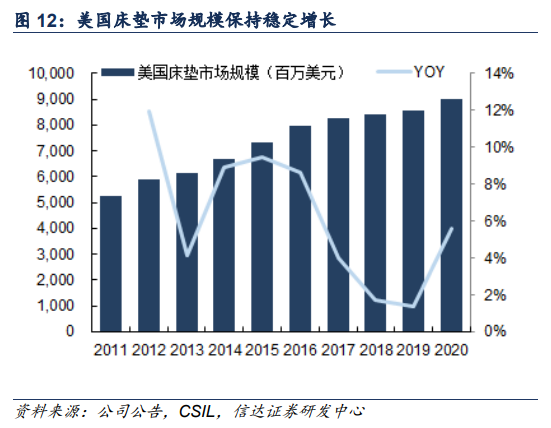

美国床垫市场经过多年发展,增长趋于稳定,行业集中度较高。在2018-2021年两轮床垫反倾销制裁落地后,美国本土生产商有望承接被制裁区域出口的超600万张床垫的增量。对标美国成熟床垫市场,中国床垫行业仍处于成长期,市场集中度明显偏低。随着中国消费者收入水平的提升和消费观念的转变,消费者对床垫舒适程度、智能化等品质要求重视程度增加,以记忆绵为代表的床垫产品升级趋势明确。我们认为未来国内床垫行业集中度有望加速提升,具备规模和产品技术优势的企业将逐渐胜出。近年来美国床垫市场容量基本稳定,龙头企业已进入平稳发展期。美国仍是全球最大的床垫消费国,同时也是全球最大的床垫进口国,庞大的市场空间为记忆绵床垫市场的发展提供了基础。

根据世界睡眠产品协会的报告,美国床垫市场出货量在2011年至2020年的9年间复合增长率为6.1%;2020年美国床垫行业规模达到90.19亿美元,同比增6%。据FurnitureToday数据统计,2020年美国床垫市场CR4销售份额为39%,前15的床垫企业销售额占比58%。美国电商渠道扩容拉动记忆绵床垫渗透率提升。床垫主流材质为弹簧、乳胶和记忆绵。记忆绵床垫在透气性、稳定性方面具有显著优势,符合人体工学设计,带来无压力贴合感,使得记忆绵家居制品具有明显的舒适、健康等功能性特征。2017年以来美国床垫电商渠道快速发展驱动了记忆绵床垫渗透提升,从2014到2018年美国床垫电商渠道销售占比从6%提升至21%。记忆绵床垫、记忆绵枕等在生产中容易包装成体积不大的箱装和筒状,相比起难以压缩的体积庞大的传统制品,运输仓储都非常方便,在电商平台,销量居前的都是记忆绵床垫产品。2004年到2017年来美国记忆绵床垫渗透率从12.5%提升至40%。

$上银鑫达灵活配置混合C(OTCFUND|015753)$$上银新兴价值成长混合(OTCFUND|000520)$

风险提示:基金有风险,投资需谨慎。本资料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。行业、指数过往业绩不代表基金业绩表现,也不作为基金未来表现的承诺。

本文作者可以追加内容哦 !