上半年A股市场正式收官。在整体震荡的趋势下,表现平淡。

Wind数据显示,截至6月30日,今年以来上证指数上涨3.65%,深证成指微涨0.10%,创业板指下跌5.61%,北证50下跌5.31%,科创50上涨4.71%,沪深300下跌0.75%。

7月市场会如何演绎?

凯石基金从经济基本面、资金面、政策面、国际面、汇率面及市场面六大维度,为您展望和回顾股市和债市。

一、市 场 展 望

01

关注后期政策走向

国内经济修复不及预期之下,A股资金面和基本面面临较大压力,建议关注后期政策走向。中期来看,行业盈利能力强和政策导向利好的板块将依旧是中长期市场有相对收益的方向。长期看A股表现更多会来自基本面业绩驱动。

02

债市或重回震荡博弈阶段

短期来看,基本面尚未整体企稳,但需要看到,基本面数据代表的是过去,近期总量政策已经逐步发力,但短期并未超出市场预期,债市或重新回到震荡博弈阶段。同时,近期利率的快速下行更多是因为部分机构在降息之后的止盈卖出,目前止盈情绪可能处于尾声。

二、市 场 回 顾

01

经济面

制造业景气水平有所改善

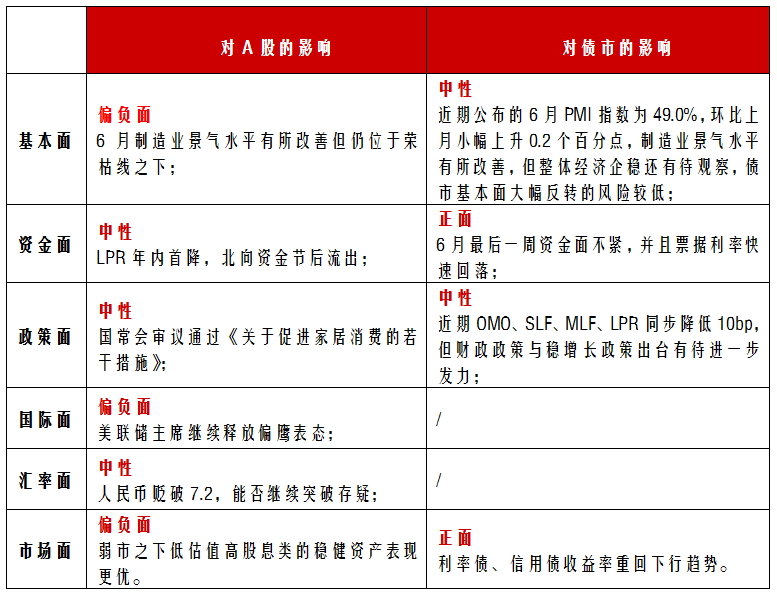

6月30日国家统计局发布数据,6月份,制造业PMI为49.0%,比上月上升0.2个百分点,制造业景气水平有所改善但仍位于荣枯线之下,对应弱复苏的经济现实。其中,产需改善对当月PMI的贡献较大、生产指数和新订单指数分别回升0.7和0.3个百分点至50.3%和48.6%。非制造业PMI为53.2%,比上月下降1.3个百分点,仍位于扩张区间,体现出非制造业的扩张态势持续。

期待政府推出一揽子支持性举措,但可能不宜对快速落地的大规模刺激政策抱有过高期待,政府或将循序渐进地加码政策支持。

02

资金面

LPR年内首降

2023年6月20日中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.55%,5年期以上LPR为4.2%,1年期和5年期以上LPR均下降10bp。结束此前连续9个月维持不变态势。

两融余额方面,截至6月29号,两融余额为1.59万亿元。南北向资金方面,本周北上资金净流入-121.57亿元;南下资金净流入-3.92亿元。

03

政策面

出台政策扶持家居消费

6月29日,国常会首次专门提及政策扶持家居消费,审议通过《关于促进家居消费的若干措施》,提到家居消费涉及领域多、上下游链条长、规模体量大,采取针对性措施加以提振,有利于带动居民消费增长和经济恢复。提到打好政策组合拳,促进家居消费的政策与老旧小区改造、住宅适老化改造、便民生活圈建设、完善废旧物资回收网络等政策衔接配合、协同发力,形成促消费的合力。要提高供给质量和水平,鼓励企业提供更多个性化、定制化家居商品,进一步增强居民消费意愿,助力生活品质改善。

04

国际面

美联储主席继续释放偏鹰表态

美联储表示,参加其年度压力测试的所有23家美国银行都经受住了严重经济衰退的考验。

美国消费端核心通胀粘性促美联储将点阵图隐含终点利率提高至5.6%。在欧英美日四家央行小组会议上,鲍威尔表示,不关注市场的预期是什么,重申今年有必要再加息两次,相信还会有更多的加息措施,不排除在连续的会议上采取行动的可能性。或使美联储官员在7月12日6月消费端通胀公布前持续释放鹰派加息信号。

05

汇率面

人民币贬破7.2

本周美元对人民币汇率继续上行。截至6月29日,美元兑人民币即期汇率报收7.2525,美元兑离岸人民币汇率报收7.2683,上周(6月1日)二者分别报收7.1795和7.1955。

5月至6月,尽管美联储已经暂时停止加息,但由于下半年美国通胀将进入粘性区间,美元指数再度反弹至104左右;同时国内经济复苏不及预期,利率开始调降,USDCNY加速冲击7.2。但对比去年,全球地缘政治风险没有根本性变化,而美元指数很难再回114的高位;国内已经走出疫情,虽然经济复苏预期降低,但政策组合已陆续出台,内生性复苏也确实需要一定时间。因此即便近期有诸多因素推动人民币汇率超调,市场预期本轮USDCNY很难再继续突破。

06

市场面

市场面临调整

端午节后市场面临调整。具体来看,本周上证综指、沪深300、创业板指、科创50涨跌幅分别为-0.49%、-1.09%、-1.44%、-1.84%。

本周行业表现来看,弱市之下低估值高股息类的稳健资产表现更优,31个申万行业中19个收涨。具体来看表现,公用事业、纺织服饰、煤炭、机械设备、环保表现相对较好,涨跌幅分别为2.78%、2.76%、1.90%、1.80%、1.78%。

债券一级市场方面,利率债供给规模降低。近一周共发行利率债(不包括地方政府债)14只合计960.00亿元,其中央行票据1只规模50亿元,政策性银行债13只合计规模910.00亿元,地方政府债发行规模增幅较大,单周发行1971.91亿元。

二级市场方面,债市收益率重回下行趋势。近期公布的多项经济数据均指向经济复苏不达预期,且政策出台不及市场短期预期,债市收益率重回下行趋势。

注:文中所述的近一周为2023年6月23日到6月29日,数据来源Wind、同花顺。

风险提示 报告仅供参考,不构成任何投资建议或承诺,观点具有实效性。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。

本文作者可以追加内容哦 !