各位投资者朋友们,大家好,我是 $民生加银金融优选混合C(OTCFUND|014041)$的基金经理邓凯成,从今天起我将通过系列文章的形式,分别回顾同银行相关的关键指标和部分情况的历史成因,为大家分析一下为什么我认为银行仍是一个有前景的行业,欢迎感兴趣的朋友一起交流。

在开始之前,先为大家引入一个在银行业务中常见的概念——“不良”。“不良”通常指逾期还款或者未按约定还款,不良率则可以通俗的理解为不良贷款的占比。银行发生“不良”之后就会产生不良资产,这是针对会计科目里的坏账科目来讲的,比如一些可能收不回来的账目等都属于不良资产。所以,不良资产可能会影响到银行的利润,是银行业的几条重要“红线”之一。

接着,咱们一起来回顾一下银行不良情况的演变史。

昔日股市金花跌入谷底。2005年-2007年,申万银行指数涨势亮眼,彼时银行资产优秀,顺利成为当时股市的“五朵金花”之一。2008年国际金融危机爆发后,随着“四万亿”计划的公布,银行开始降低放货门槛、过度授信,至2009年一季度,新增信贷投资4.58万亿元。时间来到2010年,政策端开始逐渐收紧,2年时间内宣布了11次上调准备金率和5次加息,流动性出现紧缩,钢材价格出现腰斩,钢铁、钢贸类企业是产生不良的重灾区。随着2013年欧债危机爆发,内部我们又处于“三期叠加”的环境下,银行的资产质量指标出现进一步下行,不良率攀升。

图1:申万银行指数及不良情况走势图

数据来源:wind,2004.9.1-2021.9.1

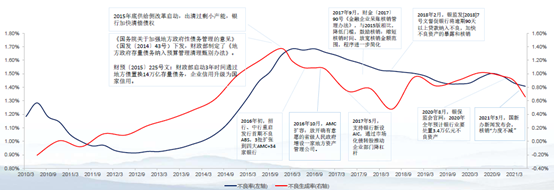

2015年是银行的变革之年,银行业开始处置不良资产。此年,银行端开始清理过剩产能行业及地方平台的不良资产。政策面上,开启了旨在实现要素最优配置的供给侧改革,同时,启动3年14万亿地方债务置换,旨在通过地方政府债券置换存量债务以降低地方政府举债成本和全社会融资成本。2016-2017年,相关部门拓宽了处置渠道,更新相关办法,鼓励不良资产核销。至2020以后,伴随着存量风险的出清,很多银行“净表”基本完成。

图:2010年后银行不良情况走势图

数据来源:wind,2010.3.1-2022.3.1

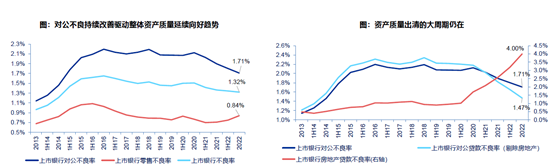

不良出清进行中,资产质量得到改善。截止2022年年底,上市银行不良率整体仍处于缓慢下行的趋势,若按银行业务条线划分,零售条线不良率有所上升或受疫情冲击影响略有抬升,但整体或仍处于不良资产出清的大周期内。房地产与银行联系紧密,对于房地产贷款的不良率,随着“保教楼”政策的推动,房地产不良生成的季度高点或已经过去。若后市房企相关纾困政策加速落地,银行板块或迎来估值修复拐点。

数据来源:wind,2013.1.1-2022.12.31

相关产品:

$民生加银金融优选混合A(OTCFUND|014040)$

$民生加银金融优选混合C(OTCFUND|014041)$

风险提示:本文所引用的观点、分析及预测是在特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人以诚实信用、勤勉尽责原则管理基金资产,但不保证基金一定盈利及和最低收益,其管理的其他基金的业绩不构成对本基金业绩的保证,基金过往业绩及其净值高低不预示未来业绩表现。投资者须仔细阅读基金的《基金合同》、《招募说明书》等法律文件及公告,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金有风险,投资须谨慎。

民生加银金融优选混合是混合型证券投资基金,预期风险和预期收益高于债券型基金和货币市场基金、但低于股票型基金。本基金可投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

#人民币反攻,A股机会来了?##“中特估”行情有望继续演绎##大利好!房企再融资获批#

本文作者可以追加内容哦 !