A股上市公司又要新增一个细分行业?名叫“实验室建设”。

近日,广州泛美实验室系统科技股份有限公司IPO并在创业板挂牌获深交所受理,保荐机构是华英证券。单从名字上看,泛美实验似乎是一家高科技公司,但实际上只是一个“系统集成商”,服务对象是科研院所、高校、医院等,帮这些机构建设实验室。公司招股书列出的标杆项目如“广东省疾病预防控制中心异地新建项目实验综合楼”等,甚至只是装修工程。

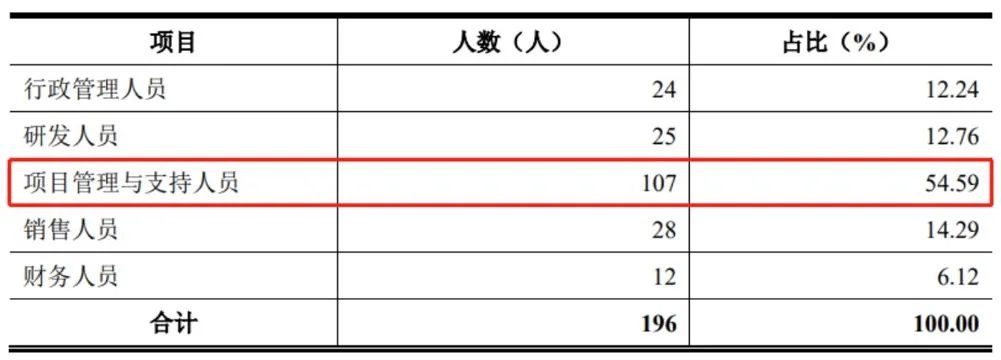

与工程建设公司的商业模式类似,公司需要大量垫款,但收款却比较困难,因而报告期内(2020年到2022年)公司营收和净利复合增速虽双双超过了20%,但应收账款高企,一度占到营收的54%,经营性现金流净额却从6869万元降到4377万元,再降到597万元,基本是项目越多垫款越多的态势。不过,泛美实验人数却不算多,报告期始终未超200人,因为大量施工劳务外包。

泛美实验在2016年11月曾有挂牌新三板的经历,但不知为何仅一年出头就草草摘牌。此次公司拟募集资金4.04亿元,投向三个项目及补充流动资金。不过罕见的是,公司拟投入1.41亿元的最大募投项目“实验室配套产品产业化建设项目”,实施主体是全资子公司泛鉅实验,而泛鉅实验目前竟处于资不抵债状态,总资产为1.03亿元,净资产为-169万元。

实验室建设公司冲上市 材料大量外采施工大量外包

据招股书,泛美实验是一家“专业的实验室环境控制系统集成商”,“致力于为生命科学领域的各类用户从事研究开发、检验检测、科学教育等活动提供安全、精准、智能的实验室运行环境,主营业务为实验室环境控制系统的研发、设计、实施和运维服务”。报告期内,实验室环境控制系统集成业务是公司的核心,集成业务收入占主营业务收入的比例分别为 91.21%、95.3%和 97.44%。

公司生产所需主要原材料为围蔽系统、洁净系统、通风系统、电气系统、给排水系统、供气系统和控制系统等子系统材料设备,以及实验室家具、实验室仪器等实验室配套设备,上游原材料市场供应充足,公司主要根据项目的具体需求,选择原材料供应商。除此之外,公司大量施工外包,需要采购外包服务,分为劳务分包和专业分包。

报告期内,公司主要原材料采购金额分别为1.67亿元、2.45亿元和2.47亿元,而公司各期的直接材料成本分别为1.82亿、2.04亿和2.69亿元,也就是说公司开展经营所需要的材料绝大部分是外采。

客户集中度高、变动快 市场占有率1%出头

公司的营收均由一个个项目贡献,因而客户集中度较高,且报告期内主要客户变动非常大。

报告期内,公司前五名客户收入合计分别为2.12亿元、2.36亿元和3.09亿元,占当期营业收入的比例分别为62.19%、59.80%和58.75%。前五大客户名单来看,基本没有每年固定的客户,除了2020年的第二大客户“深圳先进电子材料国际创新研究院”在2022年继续成为第三大客户外,其他主要客户一直在换。

招股书解释称,公司承建的实验室环境控制系统集成项目,对于客户来说属于固定资产投资,通常具有投资金额较大、使用期限较长、短期内复购率较低等特点,故而导致公司在单个会计年度内客户相对集中,且不同会计年度主要客户变动较大。公司提醒,实验室项目发包方普遍采用招投标的方式进行发包,项目实施企业参与投标是否中标存在不确定性,某个大型项目的未能中标,亦会导致公司经营业绩存在波动的风险。

目前,国内实验室建设行业的市场化程度较高,竞争较为激烈,从业主体较多,行业内主要公司包括武汉科贝科技股份有限公司、上海沪试实验室器材股份有限公司、北京戴纳实验科技有限公司、上海瀚广科技(集团)有限公司等。

根据招股书的说法,公司目前“已发展成为国内初具规模的实验室环境控制系统集成商之一”。招股书援引弗若斯特沙利文咨询公司出具的《中国实验室建设行业市场研究报告》(2023 年4月),2020至2022年度,实验室建设行业市场规模分别为281亿元、351.2亿元和432.6 亿元,而公司的市场占有率分别为1.21%、1.13%和1.22%。

垫资多、回款难 营收净利和现金流趋势背离

不难发现,泛美实验虽然客户是偏科技型的科研院所、高校、医院等,但与传统施工总包企业的商业模式本质上并无二致,这也导致公司垫款多、回款难,出现营业收入和净利润有一定增速但经营性净现金流却持续下降的情况。

报告期内,公司的营业收入分别为3.41亿元、3.95亿元和5.27亿元,最近三年的年均复合增长率为24.29%;公司的净利润分别为3820.81万元、4607.71万元和5951.2万元,最近三年的年均复合增长率为24.80%。报告期内,公司的营业收入和净利润均呈现较好的增长趋势。

不过,公司的经营性现金流变动趋势却跟营收和净利润变动趋势出现显著的背离。报告期内,公司经营活动产生的现金流量净额分别为6869.76万元、4377.66万元和597.3万元,逐年快速下降甚至往负数发展。

实际上,从“销售商品、提供劳务收到的现金”开始,其现金流已经开始恶化。2022年在营收增长1.32亿元的情况下,公司“销售商品、提供劳务收到的现金”却从4.39亿跌至4.21亿元,反而少了近两千万。相反,“购买商品、接受劳务支付的现金”却从3.27亿元增加到3.6亿元,两头挤压公司的经营性现金流净额骤降也就不足为奇。

公司称,其从事的实验室环境控制系统集成业务具有资金密集型特性,在前期项目招标、合同签署履约、原材料采购、施工分包等多个环节均需要大量资金,而项目进度款、竣工结算款等回收时间相对较长。近年来,随着公司业务的快速发展,承接的项目在规模和金额上不断增加,使得公司需要垫付的资金额不断增加。

体现在报表上,公司有大量应收账款且逐年增加,报告期各期末其应收账款分别为1.85亿、1.9亿、2.39亿元,占各期营业收入的比重分别为54%、48%、45%。

如果算上合同资产(已向客户转让商品或服务而有权收取对价的权利作为合同资产列示),公司应收账款及合同资产(含重分类至其他非流动资产部分)账面余额分别为2.38亿元、2.47亿元和3.19亿元,呈快速增长趋势。报告期各期末,公司应收账款及合同资产账面余额占营业收入的比重为69.79%、62.5%、60.5%,非常之高。

公司称,其客户主要系政府部门及事业单位,其项目建设资金主要来源于政府财政拨款等国有资金,受多个因素的影响,导致公司各报告期末应收账款及合同资产金额较高。

募投项目实施主体资不抵债 曾在新三板短暂挂牌

公司本次发行前总股本为 5939.48万股,公司控股股东为一家有限合伙企业广州泛钰,持有公司2845.53万股,占公司股本总额的47.91%。魏志刚通过广州泛钰间接控制公司47.91%的股份及表决权,报告期内任公司董事长、总经理,系公司实际控制人。

中国基金报记者注意到,本次最大募投项目“实验室配套产品产业化建设项目”的实施主体是公司全资子公司泛鉅实验,而其居然是一家资不抵债的公司。招股书披露的财务数据显示,泛鉅实验截至2022年末的总资产是10263.25万元,净资是-169.14万元,2022年度泛鉅实验没有营业收入,净利润则是-21.95万元。

值得一提的是,公司曾有短暂挂牌新三板的经历,但草草收场。

2016年11月28日,公司在全国股转系统信息披露平台公告了《关于股票挂牌并采用协议转让方式的提示性公告》,公司股票自2016年11月29日起在全国股转系统挂牌并公开转让。但2017年12月4日,公司向全国中小企业股份转让系统有限责任公司报送终止挂牌的申请材料,公司股票自2017年12月19日起终止在全国股转系统挂牌。

编辑:乔伊 审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

突然爆了,狂掀涨停潮!“飞龙”火了,不到5分钟涨停!马云又有新消息

本文作者可以追加内容哦 !