(1)简介

铝具有质量轻、高导电性、高导热性、可塑性(易拉伸、易延展)、耐腐蚀性等优良特性,是世界上产量和用量仅次于钢铁的金属,尤其在节能环保领域体现出其独到价值。近年来,随着全球环保及节能减排意识的增强,铝及铝合金的绿色环保性能也正在被社会广泛认可,其应用规模快速增长。

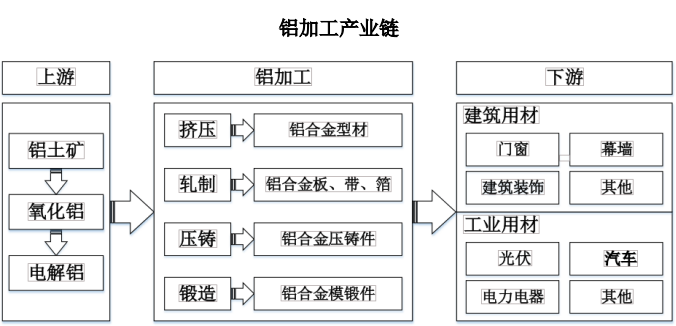

整个铝行业的产业链来看,产业链前端的铝土矿行业主要为以矿产资源为导向的开采型行业;氧化铝与电解铝则是以标准化加工为特点的制造行业。而处于产业链中端的铝加工行业需要根据下游应用行业的不同,生产出满足不同需求的产品,技术工艺水平要求较高,是一个应用导向的行业。

铝型材是指铝棒通过热熔、挤压,从而得到不同截面形状的铝材料。按照加工方式分类:铝型材主要分为铸造加工和变形加工两种铝型材。铸造加工是通过压铸的方式将原铝加工成各种精密铝合金压铸件和精密钣金;而变形加工又分为挤压和压延两种方式,通过挤压工艺制成的产品叫做挤压型材,主要包括建筑型材和工业型材;通过压延工艺制成的产品叫做板带箔材,主要包括各种铝板带、箔材。

(2)应用情况

铝型材系挤压工艺制成,主要包括建筑用铝型材和工业用铝型材。

建筑用铝型材。铝型材易于加工、表面涂装或与其他物料组合使用,可用作门窗、幕墙、支架、商业建筑室内装饰等一系列用途。其中,铝合金门窗是重要的建筑物外围护结构之一。幕墙是现代大型和高层建筑常用的带有装饰效果的轻质墙体,不承担主体结构载荷与作用的建筑围护结构。

工业用铝型材。铝合金是工业中应用最广泛的一类有色金属结构材料,在新能源、汽车、家用电器、电子电力、航空、航天、机械制造等领域中已得到大量的应用。在新能源领域,铝型材在光伏领域的主要产品为太阳能光伏边框和太阳能光伏支架等。太阳能光伏边框和支架主要起到固定、密封太阳能电池组件、增强组件强度、便于运输和安装等作用,其性能将影响到太阳能电池组件的寿命。在汽车领域,铝合金是实现汽车轻量化的重要材料,目前广泛运用于前后防撞梁、电池托盘、机器盖、翼子板、前后悬挂的摆臂、副车架等的制造。

(3)行业发展现状、趋势

产销规模逐年增长,市场规模大

经过近 30 年发展,我国已成为名符其实的铝型材大国。全行业的产销量和出口量得到迅猛增长,我国已成为全球最大的铝型材生产国和消费市场。近年来,随着光伏产业的复苏及铝型材在汽车轻量化、电子电力、家用电器、新能源汽车及高端装备制造领域应用的逐步深入,市场对铝型材的需求逐步扩大。

从生产情况来看,根据中国有色金属加工工业协会统计,近年来,我国铝挤压材、铝型材产量总体呈现上升趋势。铝挤压材产量由 2017 年的 1,950 万吨增长至 2022 年2,150 万吨;铝型材产量由 2019 年的 1,878 万吨增长至 2022 年的 2,000 万吨。

建筑铝型材产销占比最高,工业铝型材增速最快

在国内市场上,就目前来看,建筑行业仍是我国铝型材主要消费领域,需求占比长期保持在 6 成以上。近年来,随着宏观经济波动、房地产行业政策变化等因素的影响,传统的铝合金门窗、建筑幕墙等行业增长放慢或有所下滑,但新能源汽车及太阳能光伏行业发展迅速,工业铝型材产量逐年增加。

从细分产品的产出情况来看,2022 年我国建筑铝型材的产量占比约为62.00%,产量相较于 2021 年减少了 10.1%;工业铝型材的产量占比约为 38.00%,产量相较于 2021 年增长了 11.9%。在工业铝型材的细分产品中,光伏型材为占比最大的工业铝型材,且产量增长率为 30%。

集团化、大型化、专业化的发展趋势

随着环保节能的日益重视,铝型材在汽车、光伏、家电等领域需求逐渐扩大,铝加工业行业也正在朝着高性能、高精度、节能环保的方向发展。具有一定规模及品类齐全度、技术工艺水平以及研发能力较高的企业,在竞争中具有优势。

行业中技术设备落后、产品趋于同质、低附加值的小型规模企业因无法持续盈利而逐步被淘汰。铝型材下游行业应用领域的广度和深度的持续扩展,部分企业通过发挥专业化优势专注于某个细分领域或通过资源整合的形式,成为细分领域的龙头企业。大型企业凭借资金、稳定的供应能力、持续的研发投入、规模化效应等多方面的优势,进一步发展壮大。近年来,随着铝加工行业向集团化、大型化、专业化的方向发展,行业集中度逐步提高。根据华经产业研究院的数据,

2017-2020 年铝加工行业 CR6 由 2017 年的 11.88%增长至 2020 年的 14.42%,预测 2021 年 CR6 达 15.21%。

节能环保政策推行,未来市场广阔

A、建筑领域

建筑领域铝挤压材的发展与房地产行业的市场状况相关,房地产行业受到宏观经济、国家调控政策、城镇化率提高等因素影响较大,具有一定的周期性。近年来,在房地产行业政策调控、信用风险提升叠加宏观经济波动等因素的影响下,铝型材在建筑领域增长放缓或有所下滑。

从增量市场看,随着我国城镇化率提高和新房建设带来的增量需求,铝合金门窗的市场规模将保持稳定增长,并带动铝型材需求的同步增长。过去五年,我国常住人口城镇化率从 60.2%提高到 65.2%,年均增长仍达 1%;而根据国际经验,城镇化率 30%-70%的区间属于快速城镇化阶段。

根据国家统计局公布的数据,2013 年至 2022 年我国建筑业房屋施工面积复合年均增速约为 5.26%,2022 年全年建筑业房屋施工面积达 156.45 亿平方米。其中,房地产开发企业房屋施工面积同期复合年均增速约为 5.20%,2022 年全年房地产开发企业房屋施工面积为 90.50 亿平方米。

从存量市场看,旧房改造与更新换代带来的存量需求规模庞大。根据国家统计局数据和中国建筑科学研究院测算,我国目前既有建筑面积已超过 800 亿平方米。目前,既有建筑已使用 15 年或以上,对门窗等装饰结构的更新改造需求日益迫切。随着时间推移,门窗等结构进入更换期的既有建筑也会不断增加。现房改造和现房更新需求将成为拉动门窗等建材产品消费的重要支撑。

随着铝合金在建筑领域应用渗透率的提升、房地产开工面积的稳定以及节能建筑的普及,旧房改造与更新换代带来存量市场需求释放,建筑领域仍将对铝型材保持较大规模的市场需求。

B、工业领域

(a)光伏

铝材同样大量运用于光伏行业,且光伏用铝品质工艺要求较高,主要应用在光伏组件的边框和光伏电站的支架。

光伏产业的发展阶段尚属成长期,随着碳中和行动的全球化推进,光伏等可再生能源发电占全社会用电量的比重会逐年提高。基于此,光伏产业规模不断扩大、技术升级和迭代不断加速,带动了光伏产业的较好增长。根据 WIND 数据统计的数据,近年来,全球新增光伏容量保持不断增长的态势,2021 年全球太阳能光伏装机总容量已达到 942GW。

中国现已成为全球最大的光伏应用市场。2022 年我国光伏发电累计装机容量已达 392GW,当年新增装机 86GW,累计装机和新增装机容量继续保持全球第一。在光伏发电基地建设快速推进的背景下,我国光伏发电市场将持续快速增长,据中国光伏行业协会预测,2022-2025 年我国光伏发电年均新增装机量将达到 83-99GW。

太阳能光伏作为国家重点发展的新兴产业之一,我国光伏发电领域的快速发展,带动太阳能光伏边框、支架等铝型材的需求和产量的快速增长。根据中国有色金属加工工业协会的统计,2019-2022 年我国光伏铝型材产量从 100 万吨增长至 260 万吨,年均增长率达到 37.5%,其中,2020-2022 年,光伏铝型材产量增幅分别为 42%、40.8%、30%。按照未来年均增速 20%保守估计,预计到 2025年光伏用铝型材产量将达 450 万吨。

(b)其他

随着近年来我国“双碳”目标的确立,各大相关领域快速发展,铝材需求量也随之增长。汽车领域,在“碳中和,碳达峰”目标的大背景下,新能源汽车蓬勃发展,同时整个汽车行业向着轻量化不断迈进,用铝需求将呈现爆发式增长。

交通领域,随着国民经济水平的提升以及城市化的快速发展,作为中国城市公共交通网络重要组成部分的城市轨道交通网络建设也在快速发展,铁路营业里程的持续增长、城市轨道交通的建设发展都将持续带动轨道交通铝挤压材需求的增长,铝型材在轨道交通领域的应用仍有提升空间。根据安泰科数据显示,预计到 2025年,国内工业铝挤压材总需求量将达到 1,188 万吨。

整体来看,未来随着下游市场消费好转,房地产市场用铝将维持稳定高需求。轨道交通及汽车领域在轻量化、碳中和等因素驱动下,用铝量将快速提升。新能源领域中,光伏边框及支架用铝将随着光伏组件及电站的产能需求将维持高增长。此外,其他包括家电消费、包装材料等用铝领域将维持稳定增长。

本文作者可以追加内容哦 !