今年二季度,伴随中国经济复苏力度转弱,A股调整不断,债市受益于利率下行,出现一波牛市行情,股债跷跷板效应明显。展望未来,在经济走弱背景下,有望迎来政策支持;从估值角度,A股不少行业位于过去5年中位数以下,配置价值凸显,但目前路径尚不明朗,分散配置仍然是较优选择,同时技术进步催化下的TMT板块有望成为全年主线,利用板块波动做积极调仓。经济偏弱背景下,债市暂无大幅回调风险,信用债可保持中短久期、较高票息债券基金的配置,以获取票息收益。

一、市场回顾

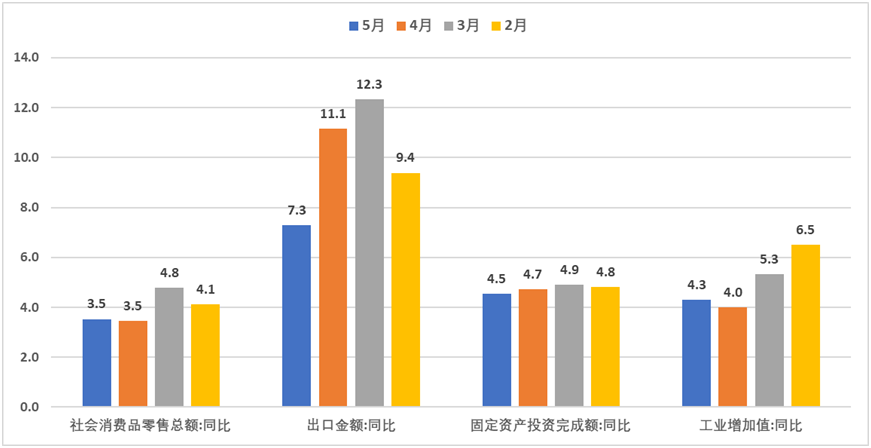

二季度以来,我国经济复苏力度全面转弱,消费、出口、生产及投资数据均出现不同程度的下滑。其中,社零由3月的4.8%降至3.5%,出口金额由3月的12.3%降至7.3%,投资由3月的4.9%降至4.5%,工业增加值由2月的6.5%下滑至最低4.0%。

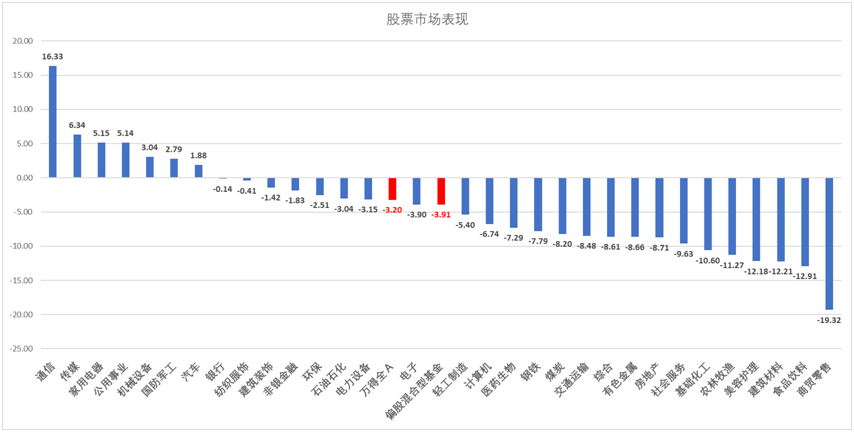

在此背景下,股票市场整体出现回调,结构上除TMT一枝独秀外,其余行业大部分都表现不佳。截止6月30日,万得全A二季度下跌3.20%,31个申万行业当中,仅通信、传媒、家用电器、公用事业等7个行业上涨;而顺周期的化工、建筑材料及大部分消费行业甚至跌幅超过10%。

债券市场方面,经济数据不佳导致利率有所下行,10年国债到期收益率从4月3日的2.86%一路下行至最低2.61%,而央行降息后市场预期政策出台才使得利率回升至最多2.69%。汇率方面,由于我国经济基本面,尤其是出口数据的下行,离岸人民币汇率从6.8761最多跌至7.2688,距离7.3大关仅剩312BP。

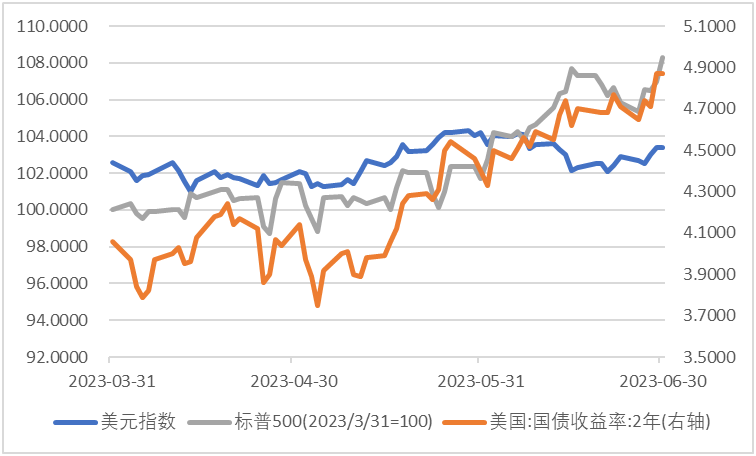

海外方面,随着美联储5月加息25BP并在6月暂停加息后,持续了一年多的连续加息正式告一段落。然而,美联储官员的鹰派言论使得市场后续加息预期仍然较强。在此背景下,美元指数维持100-105的高位震荡,而标志市场加息观点的2Y美债则在5月FOMC会议后持续上行,从最低点3.75最多上行112BP到达4.87。后续随着美联储加息逐步见顶,美元及美债利率有望开启下行。

美股方面,一方面,美国债务上限及区域性银行破产等风险事件的危机解除使得市场风险偏好回升;另一方面,就业及经济数据保持韧性使得加息软着陆预期升温(5月新增非农就业人数33.9万人,较4月增加4.5万人;同时5月零售额同比从-0.29%回升至2.80%)。在此背景下,美股整体表现较好,截至6月30日,二季度以来标普500指数涨8.30%,纳斯达克指数涨12.81%。

二、后市展望

我国经济走弱背景下有望迎来政策支持。6月27日国务院总理李强在达沃斯论坛上表示:“我们将在扩大内需潜力、激发市场活力、推动城乡区域协调发展、加快发展方式绿色转型、推动高水平对外开放等方面,推出更多务实有效的举措”。预计后续7月政治局会议会有政策进一步出台。

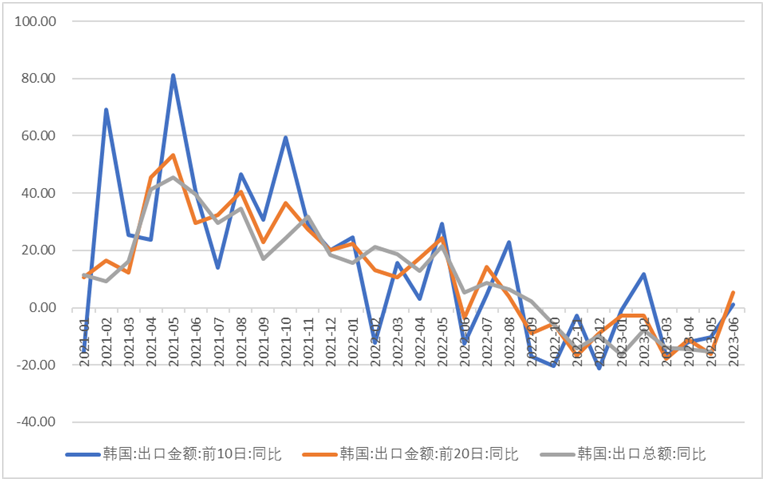

此外,经济有望进入筑底阶段,高频数据显示,韩国6月前10日、前20日出口金额同比分别升至1.2%、5.3%,时隔10个月再次同时转正,后续我国出口可能会有所回暖。

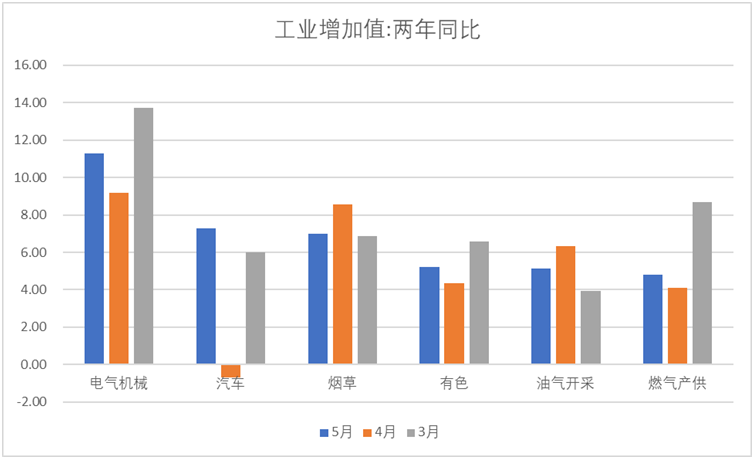

结构上,从各行业工业增加值来看,电器机械、汽车等制造业以及有色、油气、燃气供应等上游行业仍然维持较高景气度。

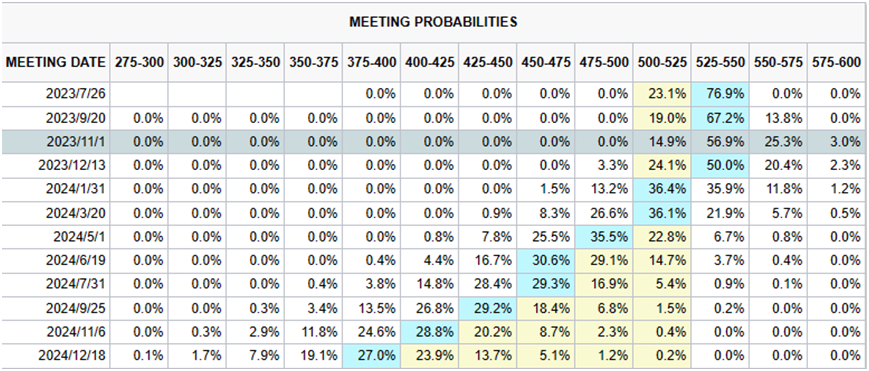

海外方面,美联储下半年有望结束加息,从芝商所FedWatch来看,目前市场预期7月加息25BP后停止加息,并在24年开启降息。而加息见顶带动美元及美债下行也将为市场带来更为宽松的流动性环境。

A股方面,6月13日央行调降7日逆回购利率,随后20日LPR也跟随对称降息10BP。市场预期未来陆续会有稳增长政策出台,但具体路径还不清晰。如果政策在需求端发力,优化地产调控政策,降低首付比例和房贷利率,对应地产及建筑建材、家电等地产后周期产业链受益;若各地方政府通过推动汽车下乡、发放消费券等形式刺激大众消费,对应汽车、食品饮料、家用电器等消费行业受益;以美国务卿访华为契机,如果后续中美关系在长期竞争中阶段性缓和,则有利于拉动我国出口,对应新能源、机械设备等出口比例高的行业受益。

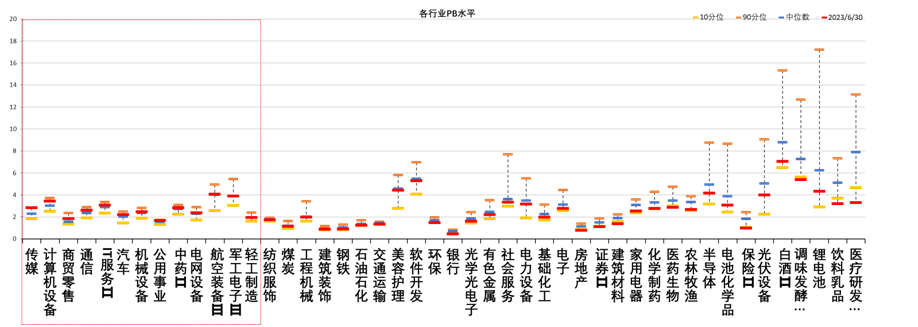

从估值角度,上述行业大部分都位于过去5年中位数以下;同时由于目前路径尚不明朗,分散配置仍是较优选择。此外,人工智能已经成为产业、市场公认的重大技术革命,而国内AI行业起步晚于海外,借鉴海外经验,预计3季度我国人工智能大模型以及后续应用有望逐步落地。虽然目前市场对于AI相关板块已经进行了部分定价,但AI落地到产业需要较长的时间,期间由于中美关系、项目落地等原因,股价仍然会出现反复,在这一过程中可以逢低进行配置。

由于目前经济仍然处于低位震荡状态,因此债市短期没有大幅下跌的风险,但由于二季度债市收益率下行过于陡峭,截止6月30日万得中长债基金指数累计上涨1.16%。目前债市整体利率分位数位于较低区间,债市整体的性价比已经降低,因此对利好可能会有所钝化。同时,7月政治局会议前后,市场预期稳增长政策的出台,因此后续债市可能会出现一定的震荡。

三、资产配置

落脚到资产配置上,我们坚持基金的分散配置,尤其是配置在我们长期看好的科技、高端制造、新能源、消费、医药上。若经济数据出现明显好转,则周期相关板块也存在投资机会。投资者可甄选各领域有选股能力的优秀基金经理管理的产品,通过持续分散配置,力争获取长期稳健收益。技术进步催化下的TMT板块有望成为全年主线,利用板块波动做积极调仓,选择优秀的TMT基金经理进行投资。

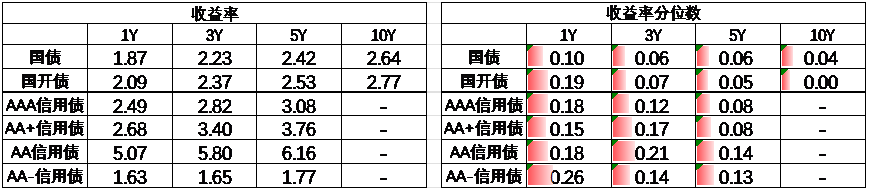

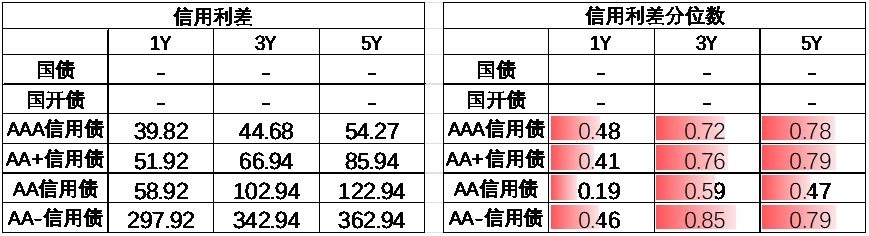

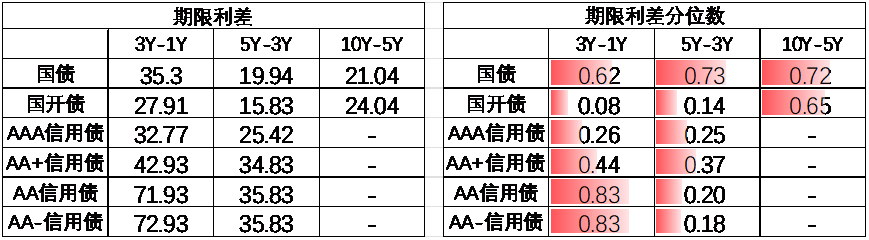

债券市场经过上半年的上涨,静态收益率已经下降,但由于经济仍然处于偏弱状态,目前还看不到货币政策大幅转向的可能,债券市场短期没有大幅回调的风险。期限利差角度,3Y-1Y利差分位数较高,而5Y-3Y分位数较低;从信用利差角度,以3YAA+企业债为代表的信用利差仍位于76%分位数,目前信用债可保持中短久期、较高票息债券基金的配置,以获取票息收益。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。本材料中投资策略和分析等内容是基于目前经济环境和市场表现做出的判断,可能随着市场环境变化调整,仅供参考。$中加安瑞稳健养老目标一年持有混(OTCFUND|017322)$$中加科丰价值精选混合(OTCFUND|008356)$$中加优势企业混合A(OTCFUND|009853)$

本文作者可以追加内容哦 !