SHMET 07月06日讯: 据外媒7月4日消息,6月份,中国的制造业连续第三个月出现萎缩。 官方公布的采购经理指数(PMI)为49.0,较5月份稍有改善,但仍然低于50这一关键点位,未能重回扩张区间。 而由对更小的、更加出口导向型的企业所做的调查编制的财新PMI为50.5,略好于官方PMI,但较5月份水平有所下滑。 综合来看,这些PMI指数表明,中国庞大的制造业目前难以维持年初的增长势头,基本金属价格因此承受下行压力。 年初时,人们对中国经济在去年严格的封锁措施后会出现强劲反弹寄予厚望,但这并没有发生。 事实上,不仅是中国,欧洲和美国也在经历制造业的低迷时期。 伦敦金属交易所(LME)基本金属指数从今年1月份时的高位4356点下挫至3704点。 如果不是因为绿色需求渠道表现强劲,以及库存水平低迷,基本金属价格可能还会更低。

SHMET 07月06日讯: 据外媒7月4日消息,6月份,中国的制造业连续第三个月出现萎缩。 官方公布的采购经理指数(PMI)为49.0,较5月份稍有改善,但仍然低于50这一关键点位,未能重回扩张区间。 而由对更小的、更加出口导向型的企业所做的调查编制的财新PMI为50.5,略好于官方PMI,但较5月份水平有所下滑。 综合来看,这些PMI指数表明,中国庞大的制造业目前难以维持年初的增长势头,基本金属价格因此承受下行压力。 年初时,人们对中国经济在去年严格的封锁措施后会出现强劲反弹寄予厚望,但这并没有发生。 事实上,不仅是中国,欧洲和美国也在经历制造业的低迷时期。 伦敦金属交易所(LME)基本金属指数从今年1月份时的高位4356点下挫至3704点。 如果不是因为绿色需求渠道表现强劲,以及库存水平低迷,基本金属价格可能还会更低。  伦敦金属交易所(LME)基本金属指数 新旧经济的对比 (之前说的)金属超级周期怎么样了? 实际上,有充分的证据表明,像电网投资这样的能源转型行业表现良好。 花旗集团的分析师表示,尽管2015-2020年间中国对国家电网的投资略有下降,但2021年投资出现转折,2022年投资进一步增加,且今年步伐加快。花旗指出,2023年前五个月电网投资增长了11%,为2017年以来最高的投资。 这对铜和铝等金属来说应该是好消息。 然而,问题是,绿色需求渠道仅能(正好)抵消中国房地产行业长期疲软的影响,而房地产行业十多年来一直是中国金属需求的主要推动力。 中国房地产行业疲软的影响明显地反映在铁矿石和铁合金市场上,而钢筋等钢铁产品由于建筑活动的减少而受到特别大的影响。

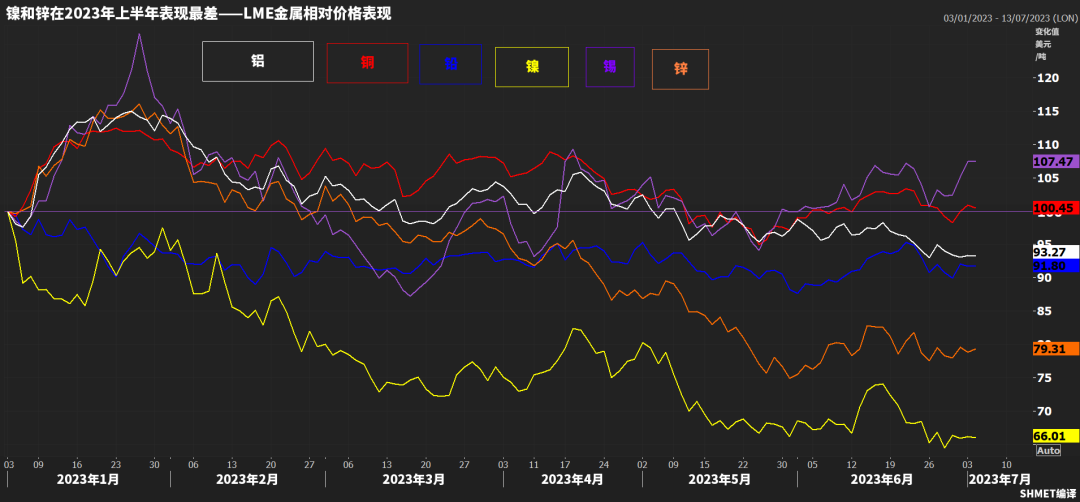

伦敦金属交易所(LME)基本金属指数 新旧经济的对比 (之前说的)金属超级周期怎么样了? 实际上,有充分的证据表明,像电网投资这样的能源转型行业表现良好。 花旗集团的分析师表示,尽管2015-2020年间中国对国家电网的投资略有下降,但2021年投资出现转折,2022年投资进一步增加,且今年步伐加快。花旗指出,2023年前五个月电网投资增长了11%,为2017年以来最高的投资。 这对铜和铝等金属来说应该是好消息。 然而,问题是,绿色需求渠道仅能(正好)抵消中国房地产行业长期疲软的影响,而房地产行业十多年来一直是中国金属需求的主要推动力。 中国房地产行业疲软的影响明显地反映在铁矿石和铁合金市场上,而钢筋等钢铁产品由于建筑活动的减少而受到特别大的影响。  2023年上半年LME金属的相对表现 相对弱势 只有一种LME核心金属在今年上半年逆势上涨。 6月末,锡的报价为每吨26787美元,较1月初上涨7.5%。锡一直处于另一个严重挤仓中,现货对三个月期锡的升水在6月份扩大至每公吨1704美元,这是自2021年年末以来的最高升水。 铜在6月底相对于年初的水平基本持平,而LME指数中的其余四种成分(金属)在6月时价格都有所下跌。 镍和锌遭受重击,在2023的前六个月中分别下跌34%和21%。 这两种金属都面临供大于求的局面,不过锌已经下跌到让一些生产商感到切肤之痛。 瑞典的博利登(Boliden)上月宣布,由于“巨大的无法承受的亏损”,暂停在爱尔兰的塔拉(Tara)矿运营。 从成本曲线的角度考虑,锌的下跌空间可能有限,但很难说镍(的下跌空间)也有同样的限制。目前印尼激增的新产能正打压着镍的价格。 从伦敦金属交易所镍库存来看,根本无法知道镍正在遭遇这样的问题,因为LME镍库存在2023年上半年减少了16872吨(或者说32%)。 镍所面临的问题是,印尼产能激增,但这些金属产品无法交割到LME或上海期货交易所(ShFE)。 人们普遍认为,二级镍的生产爆发最终将溢出,转化为可在两个交易所交易的一级镍的市场供应。至于这种转变何时发生,仍是镍市场的一个关键话题。 库存偏低 不仅仅只有镍是在库存低的环境下进行交易。 LME铜库存在上半年也下降了18850吨至69700吨,其中一半已被注销,等待实物出库。 锌和铅的库存最近有所增加,但增加幅度不大,不足以从极度枯竭的库存水平持续累库。 实际上,在过去几周中,LME锌库存的注销活动有所增加,20%的已注册库存现在正在等待出库。 2023年上半年,所有金属的LME库存总量增加了12.4万吨,这主要是由于铝库存增加了9.4万吨。 然而,可用库存量增加了9.15万吨,相对更加温和,这表明在几个核心金属合约中出现了持续高水平的注销。 交易所库存仍然是更广泛的经济衰退环境中关键的反向指标,也阻止了更激进的空头操作。 今年,除了镍以外,LME所有核心金属均在一段时间内出现了时间价差紧张的情况。 再次等待中国 工业金属似乎仍未能摆脱对中国旧经济驱动因素(如房地产和出口)的依赖。 即使是超级多头高盛也不得不面对全球制造业活动可能出现的同步放缓,而开始对其价格预测进行降温。 “价格持续上涨的潜力将很可能与中国经济数据的改善密切相关,”该行在5月23日的一篇研报中表示。 这使得金属市场寄希望于中国的政策制定者能够再次加大基础设施投资,从而摆脱当前的低增长困境。 绿色超级周期可能已初具雏形,但还未能让金属摆脱旧工业周期的重力束缚。

2023年上半年LME金属的相对表现 相对弱势 只有一种LME核心金属在今年上半年逆势上涨。 6月末,锡的报价为每吨26787美元,较1月初上涨7.5%。锡一直处于另一个严重挤仓中,现货对三个月期锡的升水在6月份扩大至每公吨1704美元,这是自2021年年末以来的最高升水。 铜在6月底相对于年初的水平基本持平,而LME指数中的其余四种成分(金属)在6月时价格都有所下跌。 镍和锌遭受重击,在2023的前六个月中分别下跌34%和21%。 这两种金属都面临供大于求的局面,不过锌已经下跌到让一些生产商感到切肤之痛。 瑞典的博利登(Boliden)上月宣布,由于“巨大的无法承受的亏损”,暂停在爱尔兰的塔拉(Tara)矿运营。 从成本曲线的角度考虑,锌的下跌空间可能有限,但很难说镍(的下跌空间)也有同样的限制。目前印尼激增的新产能正打压着镍的价格。 从伦敦金属交易所镍库存来看,根本无法知道镍正在遭遇这样的问题,因为LME镍库存在2023年上半年减少了16872吨(或者说32%)。 镍所面临的问题是,印尼产能激增,但这些金属产品无法交割到LME或上海期货交易所(ShFE)。 人们普遍认为,二级镍的生产爆发最终将溢出,转化为可在两个交易所交易的一级镍的市场供应。至于这种转变何时发生,仍是镍市场的一个关键话题。 库存偏低 不仅仅只有镍是在库存低的环境下进行交易。 LME铜库存在上半年也下降了18850吨至69700吨,其中一半已被注销,等待实物出库。 锌和铅的库存最近有所增加,但增加幅度不大,不足以从极度枯竭的库存水平持续累库。 实际上,在过去几周中,LME锌库存的注销活动有所增加,20%的已注册库存现在正在等待出库。 2023年上半年,所有金属的LME库存总量增加了12.4万吨,这主要是由于铝库存增加了9.4万吨。 然而,可用库存量增加了9.15万吨,相对更加温和,这表明在几个核心金属合约中出现了持续高水平的注销。 交易所库存仍然是更广泛的经济衰退环境中关键的反向指标,也阻止了更激进的空头操作。 今年,除了镍以外,LME所有核心金属均在一段时间内出现了时间价差紧张的情况。 再次等待中国 工业金属似乎仍未能摆脱对中国旧经济驱动因素(如房地产和出口)的依赖。 即使是超级多头高盛也不得不面对全球制造业活动可能出现的同步放缓,而开始对其价格预测进行降温。 “价格持续上涨的潜力将很可能与中国经济数据的改善密切相关,”该行在5月23日的一篇研报中表示。 这使得金属市场寄希望于中国的政策制定者能够再次加大基础设施投资,从而摆脱当前的低增长困境。 绿色超级周期可能已初具雏形,但还未能让金属摆脱旧工业周期的重力束缚。

追加内容

本文作者可以追加内容哦 !