01

大家好,我是阿南。 专业是配置保险,爱好是研究债券。写了一段时间的可转债,最近也有之前买过保险的宝宝私信我。 “自己比较害怕亏损,但又想赚钱,买可转债还是买股?” 这……比较害怕亏损,那就不要做风险投资呀,老老实实买存款和增额寿就好了。 无论是买可转债还是买股,都是会亏损的。只是相对来说,可转债亏损有限但盈利无限,比股票稳健一些。 我做了一张图,对比可转债和股票,大家可以瞅瞅。

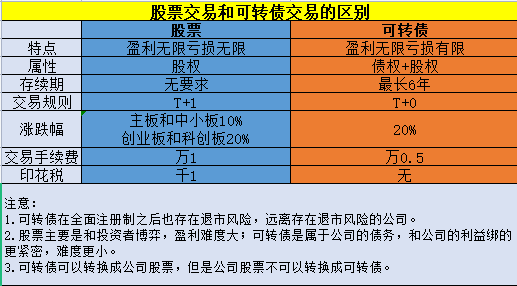

可转债和股票最大的区别,就是它的本质是债券。 也就是可转债具有债权和股权,具有“下有保底,上不封顶”的特性。可转债的债性主要体现在价格上,一张100元的债,正常到期赎回价在110左右。 也就是说基本上低于110买入的,就不用担心风险了。 而目前可转债强赎退市的比例高达90%以上,触发强赎的价格,基本在130以上。 也就是说,如果该债触发强赎,基本上价格是高于130的。 而可转债的股性,可以理解为看涨期权。 溢价率就是约定价格和未来期望价格的差距,通过转股价值和现价来体现。 现价越接近转股价值,未来可能获取的超额收益越大。 溢价率低,意味着对未来涨幅的透支较少,未来可转债随正股上涨而上涨的概率就大。 如果未来股价大幅上涨,我们可以选择行权。 既可以将持有的可转债转换成公司股票,也可以直接卖出获利。 所以筛选出低价低溢价的“双底债”,再通过分散配置“摊大饼”,可以更大的锁住确定性。大盘跌,大饼组合不会跌多少。

可转债和股票最大的区别,就是它的本质是债券。 也就是可转债具有债权和股权,具有“下有保底,上不封顶”的特性。可转债的债性主要体现在价格上,一张100元的债,正常到期赎回价在110左右。 也就是说基本上低于110买入的,就不用担心风险了。 而目前可转债强赎退市的比例高达90%以上,触发强赎的价格,基本在130以上。 也就是说,如果该债触发强赎,基本上价格是高于130的。 而可转债的股性,可以理解为看涨期权。 溢价率就是约定价格和未来期望价格的差距,通过转股价值和现价来体现。 现价越接近转股价值,未来可能获取的超额收益越大。 溢价率低,意味着对未来涨幅的透支较少,未来可转债随正股上涨而上涨的概率就大。 如果未来股价大幅上涨,我们可以选择行权。 既可以将持有的可转债转换成公司股票,也可以直接卖出获利。 所以筛选出低价低溢价的“双底债”,再通过分散配置“摊大饼”,可以更大的锁住确定性。大盘跌,大饼组合不会跌多少。 但大盘涨,大饼组合就起来了。

02

说到这儿,阿南还是要多唠一句。 很多人确实奔着可转债亏损有限、盈利无限而来。 但是真正来了之后,就只盯着盈利无限了,全然忘记了亏损有限!尤其是最近转债市场表现挺不错,成交量也持续维持在700亿以上。 关注可转债的宝宝,应该也注意到了,近期市场每天都有20%的肉。 而可转债是T+0交易,基本都日内套利,赚钱走人,简直不要太爽。有句话叫什么来着,“初心易得,始终难守”! 亏损有限的前提,是在合适的价位买进。刚刚说了,可转债的面值是100元/张,而到期赎回价一般是加最后一期利息一起110元/张左右,触及强赎的价格基本是在130及以上。 那我们就得在低估的时候买入,等待价值回归和市场溢价。 目前130以下相对安全,当然前提是公司不会有退市风险。 如果光追求盈利无限,在高估的时候买入,不仅未来溢价很有限。 价值回归的过程,就是价格回落的过程,爬得越高摔得越惨。 为了盈利无限买了溢价很高的可转债,杀溢价的过程,就是杀本金的过程。比如当年的英科转债,如果是在满足双低,也就是2020年初的时候买入的。 那么后面即使拿不到3600,也会有不错的收益。 但是如果是在3600买入的,后面一路下行。 退市的时候1300,最大亏损也达到了60%,这就把可转债完成炒股的刺激了。 幸存者偏差的心理,就是认为我不会是接最后一棒的人。

然而真实的状况,是一次次站在山顶,这就很尴尬了。

03

聊了这么多,阿南做个总结。 做股票和做可转债最大的区别,是股票只能高风险搏高收益,没得选。 而做可转债呢,可以低风险搏高收益或者高风险搏高收益,有得选!无间道里面有句很经典的台词:以前我没得选,现在我想做个好人!

除此之外,可转债还有一些和股票不同的点,也简单跟宝宝们唠唠。

除此之外,可转债还有一些和股票不同的点,也简单跟宝宝们唠唠。 大家都知道股票交易是T+1,也就是今天买入,但是必须要下一个交易日才能卖出。 可转债则更加灵活,实行T+0,当日买入当日即可卖出。 这也是为什么吸引了一批短线客,日内套利有时候确实也很可观。 但是阿南几乎不做这种套利,老粉都知道我是稳健选手,就不爱搞投机。 还有一个就是成本问题,我们交易中很大一部分磨损就是成本。 股票卖出的时候要交千一的印花税,绝大部分券商都有5元的最低门槛。 可转债交易的成本则要低很多,一般就万0.5,而且没有最低门槛。可转债卖出的时候也没有印花税,这样算下来可转债交易的成本就很低了。 对于阿南这种风偏较低的人来说,省下来的成本那都是收益啊。 最后不得不提一嘴时间。 股票上市之后是可以一直交易的,只要不被退市。但是可转债是有时间限制的,它相当于是公司的借款,那么借的钱就有个还款的期限。 这个期限是1-6年,通常都是6年。也就是说一张可转债的存续期限最长是6年,到期公司就得还本付息了。 如果在高位买入可转债被套,那很糟糕,不一定能等来解套,可能先等来到期…… Ps: 大家如果对可转债感兴趣,记得留言区告诉我,或者右下角点个“赞”因为落英的读者大多关注股票和基金,不懂有多少人关注稳健理财。 没人关注的话,阿南就没有动力分享可转债知识了,老老实实退居幕后做保险服务得了

本文作者可以追加内容哦 !