作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的胡萝卜

前不久,路遇一起交通事故。一辆货车因后车轮爆胎,导致整个翻车。满车的矿泉水算是没救了,幸而司机无碍。

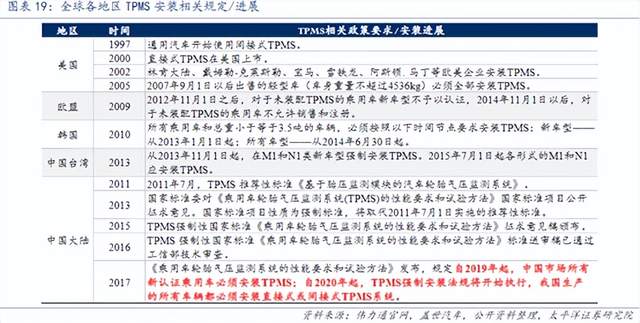

车轮爆胎,一直是行车中的重大安全隐患。目前,全球各地区已陆续出台TPMS(胎压监测)强制安装的相关规定。自2020年1月1日起,我国所有在产乘用车也已经开始实施强制安装TPMS要求。

近日,叠加高温天气持续预警,TPMS又被推上了风口。风口之上的头部公司$保隆科技(SH603197)$、$万通智控(SZ300643)$自然也备受关注。

接下来我们就来聊聊,这个小赛道,到底能讲出多大的故事?

一、TPMS价值量低,汽车销量疲软

TPMS(Tire Pressure Monitoring Systems),全称轮胎气压监测系统,是通过在车辆轮胎上安装传感器,实时监测轮胎压力、温度、加速度等安全数据,并通过无线射频方式接入车辆内置或外接仪表,提示数据变化与行车安全状态的系统。

按安装时点来分,TPMS 行业可分为原厂装配(前装)和售后装配(后装),其中,前装市场与新车销量同步,后装市场与汽车保有量相关。

随着全球陆续出台TPMS强制安装规定,新车市场已成为TPMS的重要增长点。

不过还是要注意两个问题:

1TPMS价值量并不高

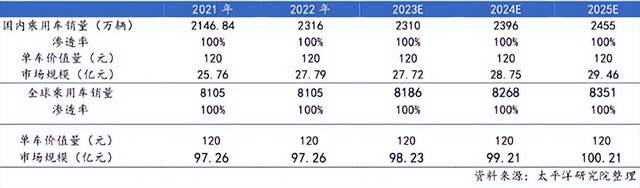

根据太平洋研究院数据,TPMS单车价值量大约只有120元。按照渗透率100%计算,TPMS国内市场规模不到30亿,全球来看也不到百亿。

2汽车整体的销量数据,并没有那么乐观

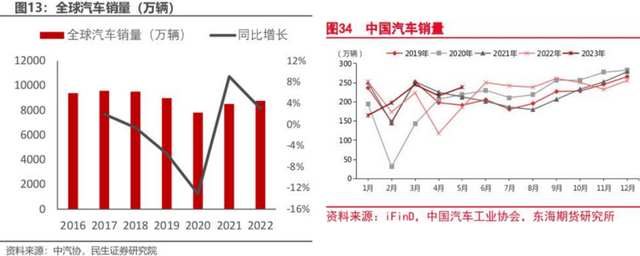

注意,这里说的是汽车整体数据,而不是新能源汽车。虽然近几年,新能源汽车销量增长迅速,但汽车整体市场,却并不是很景气。

剔除2020年、2022年受疫情影响导致的极端疲软情况外,近几年,中国乃至全球的汽车销量,基本都维持在一个稳定的区间范围内,甚至有所下降。

据Marklines 统计,2022年,全球汽车销售7,873.32 万辆,同比下滑 2.1%(数据来源于保隆科技2022年年报,与上图左表中民生证券统计的数据略有差异)。全球销量最大的 10 个单一市场中,除中国和印度的销量同比增长外,其余市场销量均出现同比下滑。

二、万通智控,国内市场萎靡

面对同样的外部环境,保隆科技和万通智控却有不同的业绩表现。

2022年,保隆科技 TPMS及配件和工具收入14.76亿,同比增长10.85%。而万通智控TPMS传感器及配件收入1.75亿,同比下降4.05%。

也就是说,保隆科技不仅在规模上碾压万通智控,而且在增速上,保隆科技逆势增长,而万通智控则已随大环境下降。

进一步分地区来看,2022年,保隆科技境内、境外收入占比约为4:6,境内、境外收入分别同比增长38.27%、9.33%,境内领涨(公司整体数据,非TPMS业务数据)。

而万通智控在国内收入占比只有12.11%,国内收入同比下降达31.08%。

前面我们提到,2022年,全球汽车销量最大的10个单一市场中,只有中国和印度销量增加。

而很显然,万通智控的市场重心主要在国外。在国内这个为数不多的增量市场中,万通智控毫无竞争优势。

三、保隆科技,毛利率偏低

不过,在TPMS这个领域,保隆科技虽然赢了收入,却输了利润。

2022年,保隆科技 TPMS收入14.76亿,销量3808万支。而万通智控TPMS收入1.75亿,销量1970万支。

由此可见,保隆科技的平均产品单价,要远远低于万通智控。进而说明,保隆科技的TPMS类产品中,价值量较低的配件占比大概率较高。

反应在毛利率层面上,2022年万通智控的TPMS传感器及配件毛利率高达53.67%,而保隆科技的TPMS及配件和工具毛利率只有25.45%,差距在一倍以上。

另外,把收入和销量数据结合起来看:

2022年,保隆科技 TPMS收入14.76亿,同比增长10.85%。销量3808万支,同比增长16%;

2022年,万通智控TPMS收入1.75亿,同比下降4.05%。销量1970万支,同比下降22.59%。

也就是说,万通智控虽然收入、销量双降,但收入降幅远小于销量降幅。这就意味着,万通智控要么有提价行为,要么销售了一些更高价的产品,其毛利率也比上年同期增加了7.98%。

而保隆科技则正相反,虽双双增长,但收入涨幅明显小于销量涨幅。说明其收入增长的背后,很可能是低价产品增加,或以一定程度的降价为代价。进而导致保隆科技本就不高的TPMS毛利率,继续下降了0.01%(微降,说明单位成本也随着单位价格下降了)。

四、同一起跑线,两极分化

总体来说,TPMS是一项很重要的汽车安全产品。只是单位价值量不高,市场规模不大。而且近些年,汽车销量整体趋稳,甚至有所下降。TPMS的市场也必然受到影响。

事实上,TPMS只是保隆科技、万通智控所生产的产品之一,2022年营收占比分别为30.90%、16.33%。除此之外,保隆科技、万通智控还包括很多其他汽车零部件产品,但整体上都与汽车行业的景气度息息相关。

综合来看,2022年、2023年一季度,万通智控营收分别同比增长4.55%、-9.46%。增速已由正转负。

同期,保隆科技营收分别同比增长22.58%、22.95%。在收入这个层面,保隆科技始终领先于万通智控。

不过,从单季度数据来看,保隆科技2022年业绩增长,很大程度上源于第四季度收入爆发。但2023年一季度已再度回落。不知2022年的强势,还能否持续?

从历史来看,2020年初前后,万通智控和保隆科技市值都曾在50亿左右。而如今,保隆科技市值120亿+,万通智控30亿+。资本市场的选择,似乎已经给二者分出了高下。但整体而言,前途均不明朗。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$华阳集团(SZ002906)$

#汽车胎压监测迎强制性政策#

本文作者可以追加内容哦 !