2023年7月6日下午,【2023Q2亿翰大讲堂·策略会(康养篇)】重磅开播,亿翰智库事业合伙人,亿励盛康养咨询总经理张小兵先生,做了题为“9大关键词,说透康养市场新特点”的主题分享;并邀请到盛泉集团副总裁 邱世杰,亲和谷养老社区 创始人 奚晓昕,围绕“如何发力迭代创新”,展开新生代康养掌门人的“南北对话”;节目最后,亿励盛康养产业研究院院长 上官镇伟发布“2023年中国康养产业运营商【开业床位】TOP30研究成果”,本次论坛引来近万人关注,反响热烈。

主题分享:9大关键词,说透康养市场新特点

亿励盛康养咨询总经理张小兵先生,做了题为“9大关键词,说透康养市场新特点”的主题分享。

关键词1:【在场】

所谓“在场”,简而言之就是要留在行业的舞台,去年开始行业就在提“长期主义,持久战,活着”。换言之,企业需要“找钱”,这可以从两方面去理解,一是投资的方向,二是营销的方向。

关键词2:【聚焦】

目前市场上,大多数企业对于市场扩张都越来越谨慎和聚焦。第一是业务聚焦,第二是产品聚焦,第三是团队聚焦,

关键词3:【运营】

现在市场上的企业越来越明确了运营的重要性,开始认真扎实地践行运营管理服务这一基础性工作。做运营必须考虑核心的三大要素:成本管控、市场营销以及服务落地。

关键词4:【融合】

现在市场上融合性越来越强,大致分三个方面:政企的融合、业务的融合以及产品的融合。

关键词5:【智慧】

智慧化在行业内提的也比较多。从研究的角度,可以从以下三方面去理解:数据化的增效、科技感的赋能以及智慧化的落地,同时,这三个方向代表的三个层级。

关键词6:【生态】

整体来看,从产品的迭代升级到全域化的布局,以及数字化到互联网、线上线下相结合的生态模型建设,目前,一些头部企业已基本构建了产业生态链,形成了较深的护城河并建设了隔离墙,导致有些企业很难超越和追赶,这正是生态建设带来的好处。

关键词7:【金融】

目前,险资企业在行业和市场上的认知度非常高,保险企业的金融模式为养老带来持续的发力,养老年金险产品、长护险、信托等产品,不仅为险资企业带来了收益,还为险企的养老服务模板块带来了客户,同时为市场客户带来了更多养老选择。

关键词8:【国家队】

近几年,从央企到地方国企,从省级企业到市级企业,都已经跑步进场,通常从三个角度去衡量国家队入场的特点:政治性、社会性和经济性,这三个方面在不同区域、类型的平台型公司和项目中都有不同的表现。

关键词9:【医康养结合】

这已经不是新特点,而是一个持续性的特点。医康养结合在行业内的三个确切发展方向:一是每个地市级都必须设立老年病医院,二是各地平台型公司在进行示范项目,三是医健、医疗、康复或护理逐渐会成为标配。

圆桌论坛:新生代掌门人【南北对话】

如何发力迭代创新

此次策略会,隆重邀请到盛泉养老董事会秘书、盛泉集团副总裁 邱世杰,亲和谷养老社区 创始人 奚晓昕,围绕“如何发力迭代创新”,展开新生代康养掌门人的“南北对话”。

奚总介绍到,作为子承父业的继承人,他认为养老是一个非常大的产业,它的复杂性和层次性非常丰富,同时养老市场有很多的机会和可能性,我们无法服务所有的市场客户,只需要服务好自身的目标客户就好。自己接手亲和谷社区后的核心目标就是要在原来的基础上,将养老服务升级迭代至新的高度,落地打造真正的养老社区3.0版本。他认为,父辈传承下来的内容,一是精神,二是人才,三是警示,

邱总同为新生代掌门人,且从2013年开始就涉足养老,他先是详尽介绍了盛泉养老的发展历程、养老发展规模以及未来规划等。同时他认为,行业的基本盘还是在机构,以及是以机构影响力衍生出来的一些业务,受地域限制的很明显,壁垒很严重,行业本身是存在基因缺陷的;其次,行业出现新业态,即:除了传统的机构居家社区之外的新业态白话情况出现了很多小而美的创新型业务;第三,行业的跨界越来越多,除了地产、险资,还有教育及文旅等同步在跨界;第四是创新业态的公司更多的受到资本的关注。

【研究成果发布】

亿励盛康养产业研究院院长 上官镇伟发布“2023年中国康养产业运营商【开业床位】TOP30研究成果”

【研究解读】

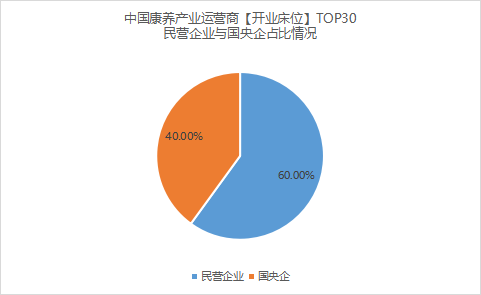

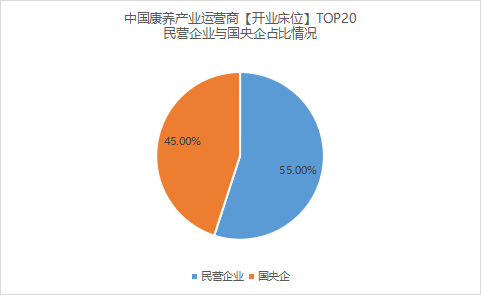

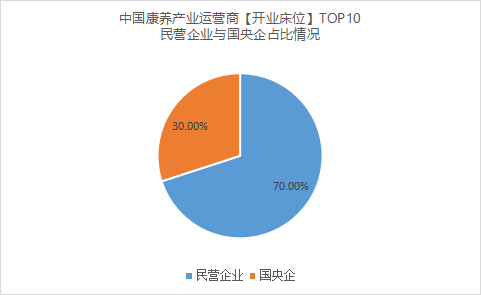

特点1:民营企业引领开业床位数据榜

——TOP30中,民营企业数量18家,国央企数量12家

——TOP20中,民营企业数量11家,国央企数量9家

——TOP10中,民营企业数量7家,国央企数量3家

特点2:地方国资平台公司康养发展初见成效

十四五以来,地方政府相应国家战略,纷纷成立国资康养平台公司,经过近几年的发展,大多取得不错的成效。

——山东健康集团,开业床位达11171张,位列第7

——苏州康养集团,开业床位达6603,位列第12

——江西长天康养,开业床位达4330,位列第22

特点3:险资康养企业呈现泰康一家独大局面

泰康健投凭借开业31630张床位,位列此榜单第2,险资行业第1名;太平养管开业6209张床位,仅次于泰康,位居险资行业第2名;富德生命人寿旗下大爱书院开业3749 张床位,位居险资行业第3名。其余险资企业,由于“项目数量少、体量小、尚未入市”等诸多原因,暂未入榜。

特点4:房企转型康养企业,雷声大,雨点小

据不完全统计,至少超7成的百强房企已不同程度涉足康养市场,涵盖养老、医疗、健康管理等内容。然而,TOP30中,涉及传统地产业务的企业,仅有远洋、越秀、华润、万科、银城5家企业,且分别排名10、11、17、24、25名。整体来看,传统地产企业转型康养,雷声大,雨点小,结果呈现差强人意。

特点5:公建民营是民营企业获取项目的主要手段

公建民营项目享受与社会办养老机构同等的优惠扶持政策。运营方可获得运营补贴、星级评定奖励补贴、养老机构综合责任险补贴、水电气暖价格优惠及相应税费减免等,受到市场企业尤其是民营企业的哄抢,成为民营企业或许项目的主要手段。九如城、人寿堂养老、绿康医养就是主打公建民营项目的典型民营企业。

——九如城:起于江苏,全国布局,主打公建民营

——人寿堂养老:立足上海,普惠-中端-高端均有涉及

——绿康医养:聚焦浙江,公建民营项目居多

特点6:不少区域型民营企业聚焦本土,闷声发大财

不好区域型民企聚焦区域市场,以公建民营形式,适当放空高端市场,主攻中端及普惠市场。

——盛泉养老:聚焦山东市场(14350,第4)

——第一养老:聚焦两广市场(6299,第13)

——国德养老:聚焦福建市场(4364,第21)

特点7:品牌重视程度不够,产品线混乱,品牌不统一

不少企业不重视康养品牌打造,企业内部产品线混乱,品牌混乱。

——万科:缺少全国统一的品牌名,各城市公司百花争艳

——佰仁堂、海阳养老:仅按照居家社区、机构进行产品分类,产品品牌不清晰

特点8:自营+收并购协同发展成为趋势

从中国康养企业的入场方式看,自营+收并购同步进行的方式或将成为新的趋势,这样的模式既能缓间企业前期重资产投资的压力,又能整体规避业务布局的失败风险。

——越秀康养收购:自营“海、悦系列”,同时又收购无锡朗高、广州银杏

——华润:自营悦年华系列,旗下华润维麟又收购重庆合展、上海红日、北京华方、成都哺恩堂、广东颐和

——光大:收购北京汇晨、贵州百龄帮、无锡今夕延年

未来,康养焦点会基于此研究成果,继续进行中国康养产业运营商【增量床位】的研究,敬请期待!

声明:本文观点仅代表作者观点

版权归亿翰智库所有

未经授权请勿随意转载

如需转载请联系后台或在此文后留言

转载时请注明出处:

亿翰智库(ehresearch)

感谢配合!

本文作者可以追加内容哦 !