近期更新内容:1.文章各部分细节优化;2.“未上市可转债价格预测”公式优化

文章有很多不足的地方,欢迎大家评论区或者私信交流(每一次内容的提升都源于大家的建议)

温馨提示:正文3366字 11图 预计阅读时间:6分钟

本周中证全指EPV(格雷厄姆指数)为2.15(处于“黄金坑”,历史高点2.41)

上述值通常大于2代表出现系统性投资机会,小于或者接近1代表出现系统性风险。

本周收盘可转债指数为2056.722(上周2050.424),下跌0.16%,成交额(亿元) 681.75(上周856.12),平均价格 132.547(上周131.193),转股溢价率 48.76%,到期收益率 -4.26%,换手率 8.11%(上周10.12%),中位数价格 122.765,中位数转股价值 89.57,中位数转股溢价率 37.93%,<90的可转债共有1个,90~100的可转债共有12个,100~110的可转债共有51个,110~120的可转债共有151个,120~130的可转债共有140个,≥130的可转债共有139个,集思录A股温度33.24度(上周32.81)。可转债整体价格偏贵!

目前手上在跟进的内容有:1.股票估值项目优化(暂缓);2.目前代码优化(根据实际情况跟踪优化);3.“策略可转债”项目跟踪优化;4.可转债发行流程中各阶段公告对股价的影响;5.可转债配售埋伏投资策略跟踪;6.新增内容(大家可以多提建议)。

01

三类可转债

暂无

02

剩余一年期内可转债

凯发转债剩余年限不足1个月。

剩余年限越少的可转债越是要注意到期赎回价和溢价率,要远离那些高价格且高溢价率的可转债(高价格高溢价的转债极易出现大跌);剩余一年期可转债中也需要特别注意特殊事件,避开临近最后交易日的可转债。

特别提醒:可转债现价低于到期赎回价并不代表买入等到期赎回就赚,需要注意最后一年利息扣税(一般为最后一年利息的20%,具体按多少利息扣,得看公司最后发的公告)。例如光大转债,最后一年利息是按5元算,5元的20%就是1元,那么到期赎回价(105)-1元=104元,买入价高于104元就会亏损。

Ps:按现在的情况来看,临期可转债的投资风险大于投资机会,特别是银行类转债,躺平的概率比较大。

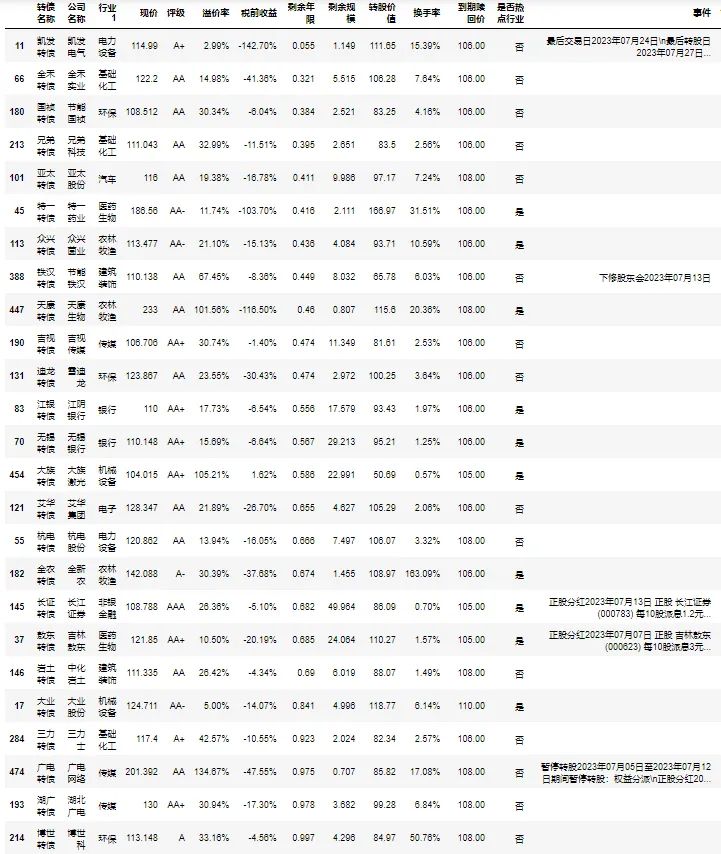

03

未上市可转债价格预测

下周一有1只可转债申购,不要怂,顶格打!

纽泰转债的转股价值受近期正股上涨影响,目前处于较高的位置,对应的预估价格存在高估。

上述预测价格交易日下每天都有可能变化(可转债对应的正股股价发生变化,导致可转债转股价值发生变化),上述预估价格为参考价格,并不代表上市首日价格。(可转债整体价格偏高,以上预测价格有虚高的可能性)

04

策略可转债

本周新上市的可转债比较多,可转债市场的资金吸去了一大半,加上整体行情比较低迷,其它可转债基本上没有什么大的起色。仓位中一直持有的华锋转债本周受利好消息影响有所大涨,本周已经减去了大部分仓位。追已经起来的热点风险很大,预判未来的热点难度很大,作为普通人,埋伏相对合适的可转债也许是更好的选择。

本周末策略筛选结果:都是老面孔

当下可转债的挑选不能只看可转债的质地,需要结合公司的基本面进行综合分析,不能再像以前一样无脑买入低价可转债。上述表格中有对公司的股价进行简单估值,也计算了公司一直以来的净利润和市值增长倍数,后续会加入更多财务指标,进一步提升参考的价值。

还是那句话,挑选合适的可转债(指的是本策略中的可转债)等待好的时机买入(120以下适当关注;110以下重点关注(无特殊风险可转债);分批次买入不同可转债,不要一次搜哈,不要放一个篮子里),耐心等待股市反弹获取收益即可,关键看能不能克制内心浮躁,平静看待涨跌。越是大跌的时候,机会越多,也是布局的好时机。目前行情下短期内出现大涨,还是减仓为主,避免短期波动导致收益大幅缩水。没有出现大涨的可转债也不要急着操作,耐心持有,价格安全的情况下,做好加仓准备。

股票估值项目目前还在测试阶段,估值情况仅作参考。净利润增长倍数和市值增长倍数都是统计最近年报与最早年报(有数据的年报)的数据进行计算的,净利润增长倍数大于市值增长倍数才说明公司业绩增长更快。估值情况中 正常表示目前股价处于合理区间,高估表示目前股价处于合理偏上区间,低估表示目前股价处于合理偏低区间。股票估值仅作参考,低估并不表示马上会涨,同样高估也并不表示马上会跌。

05

可转债配售方案

暂无可配售可转债

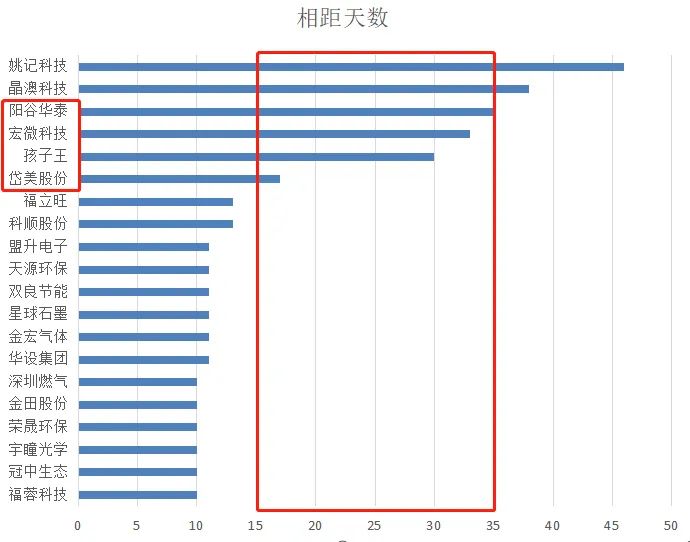

7月可重点关注以下这几家公司的可转债(特别是红框内的):

泰坦股份和赛特新材也可以关注,毕竟间隔时间都在220天以上了;目前通过所有审核的可转债中,天数相近的比较多,大家在筛选的时候可以优中选优。

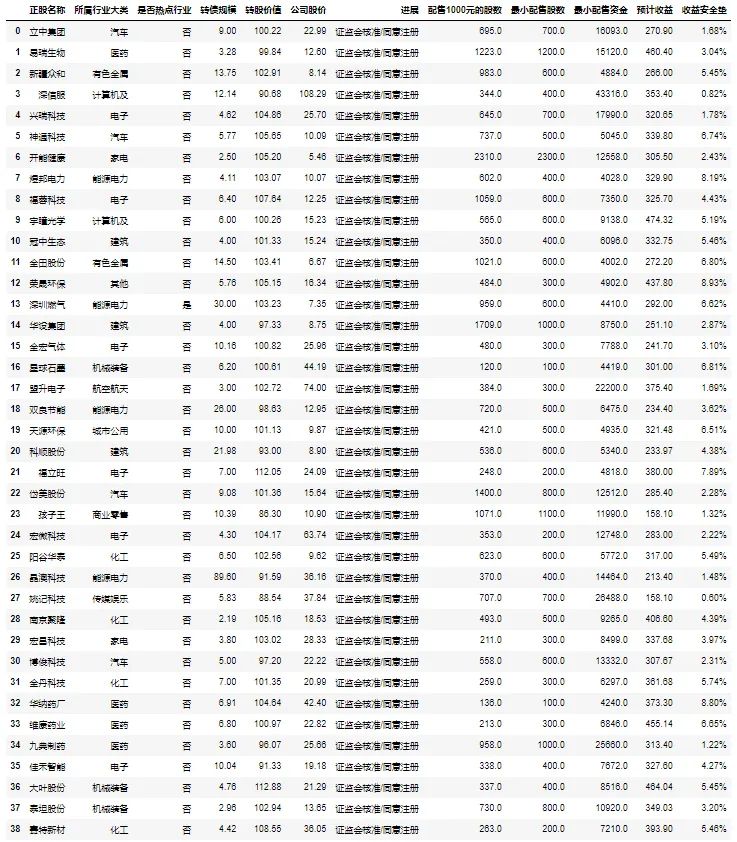

即将发布可转债公告公司名单:

证监会核准/同意注册公司名单(已通过全部审核):

上表是申请过可转债,且已经通过所有审核的公司名单,接下来随时都可能发布可转债配售和申购信息。

发审委/上市委通过公司名单(还差一步审核):

上表是申请过可转债,且离通过最终审核只差一步的公司名单,一旦通过全部审核,发布可转债公告的速度可能比前一表格中的更快。

重要声明:预计收益是按照当天公司股价作为参考计算,所以波动较大,不代表最终上市收益,参考的时候可以适当打折。

上表中的公司都计算了收益安全垫。表格中的安全垫都是以“一手党”的配售来计算的,部分公司的多手配售安全垫没有那么高。具体计算方法可参考可转债干货分享,包含收益安全垫计算方法

目前参与可转债的优先配售,不能只看安全垫,根据近期配售经验,安全垫高的公司,配售的风险其实也比较大,具体还需结合以下方法进行分析:

在配售的时候,尽量关注可转债的以下数据:1.规模在10亿左右,最好能在10亿以内;2.转股价值不低于96,最好在100左右,如果超过115,甚至超过120需要谨慎,过高的转股价值也意味着安全垫的高估;3.所属行业不能太冷门;4.安全垫不能太低(低于1%),高安全垫的可转债需要注意转债规模,高安全垫(5.5%以上)+大规模(25亿以上)的可转债也要避开;5.正股近期不能涨得太疯。

一只待配售的可转债能同时满足上述所有条件基本上是不可能的,如果真有,可重点关注。一般情况下如果能满足其中3条数据,就可以关注起来了。当然,如果一只可转债跟以上数据中大部分条件都不符合,那么这只可转债就可以放弃配售了。

06

可能下修名单

根据近期筛选观察发现,之前的筛选条件设置存在一定的问题,其中一些条件设置得过于严格,导致一些有下修可能的可转债都被剔除,本期内容已对其中的筛选公式进行优化。

上表中的数据是从所有已经满足下修条件或接近满足下修条件的可转债中进一步筛选出来的,筛选的思路主要是以下两种:

1.剩余年限为0.65年以上(临近到期赎回日的可转债已经剔除,此类可转债的下修可能性较低),溢价率又较高,如果公司不想按到期赎回价买单的话,那么就有可能进行下修,增加持有人转股的意向。上述数据也剔除了银行类转债,此类转债下修的可能性都比较低;

2.上市不久,特别是一些惰性债(高溢价率、大规模,近期观察发现,小规模转债也有下修可能,所以放宽了规模条件),在前1.6年内下修的概率比较高,具体可参考之前更新的文章:对所有可转债下修时间的研究。

可转债下修只是可转债投资的甜点,强赎才是可转债投资的正餐。

上期筛选出来的亚药转债宣布下修,鹤21转债宣布暂不下修,百润转债不符合第二种筛选方法,已经剔除

上述筛选结果后续会一直跟踪关注,具体筛选方式也会根据实际的情况进行调整优化,希望能找到一个合适的方法用来提高筛选可能下修可转债的准确率。

下修筛选的难度较大,个人目前还未找到最合适的方法,关于下修筛选,大家有什么好的建议也可以私信交流。

07

特殊事件

凯发转债即将到期赎回;一品转债、贝斯转债即将强赎;铁汉转债、首华转债、亚药转债和思创转债即将进行下修股东会;蓝盾转债下周一开启退市整理期,最后交易日为7月28日;三花转债已满足强赎条件(不一定强赎),关注后续公司公告

已在自媒体号同步发文,欢迎关注!

特别提示:

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。$三花智控(SZ002050)$$*ST蓝盾(SZ300297)$$亚太药业(SZ002370)$#【热聊】上半年收官晒收益啦!##失守3200点,A股何时见底?##胡锡进:股市理应成为百姓的资金去向#

本文作者可以追加内容哦 !