$龙佰集团(SZ002601)$ 每年分红两次,感觉是个好公司,想买。对公司坚定看多,对目前的股价高度谨慎。

从2022年4月26日27日的谷底股价15元,上涨到2022年7月6日至7月21日的峰顶股价21.5元左右,涨幅43%,启动时与上证大盘同步,终结时强于上证大盘(大盘已下行)。终结时能够强于大盘的公司公告业绩背景:4月13日公告2021年度归属净利润同比增104%,4月20日公告,一季度归属净利润同步增加3%。

从2022年10月25日、26日、31日的谷底股价14.5元,上涨到2023年2月1日、2月21日、3月2日的峰顶股价22元,涨幅51%。启动时微略先于(强于)上证大盘,终结者弱于上证大盘(上证大盘随后继续上行100点)。终结时能够弱于大盘的公司公告业绩背景:2022年8月22日,中报公告,归属净利润同比降6.93%;10月25日,三季报公告归属净利润同比降17.17%。

2023年4月28日,公司公告2022年度年报归属净利润同比降26.88%,根据最近三期的财务公告中的归属净利润增减趋势惯性推测,中报归属净利润同比,估计还要持续持续下降。目前的大盘高度,高于2022年4月26日或10月28日约300点(约10%),也许是该股票能维持目前16元左右股价横盘整理的根本原因。

个股基本面,貌似没有起飞的理由,整体上弱于大盘。在大盘继续下跌(假设下跌到3000点)的基础上,该股票的价格,有较大概率会继续下跌至13元区域?

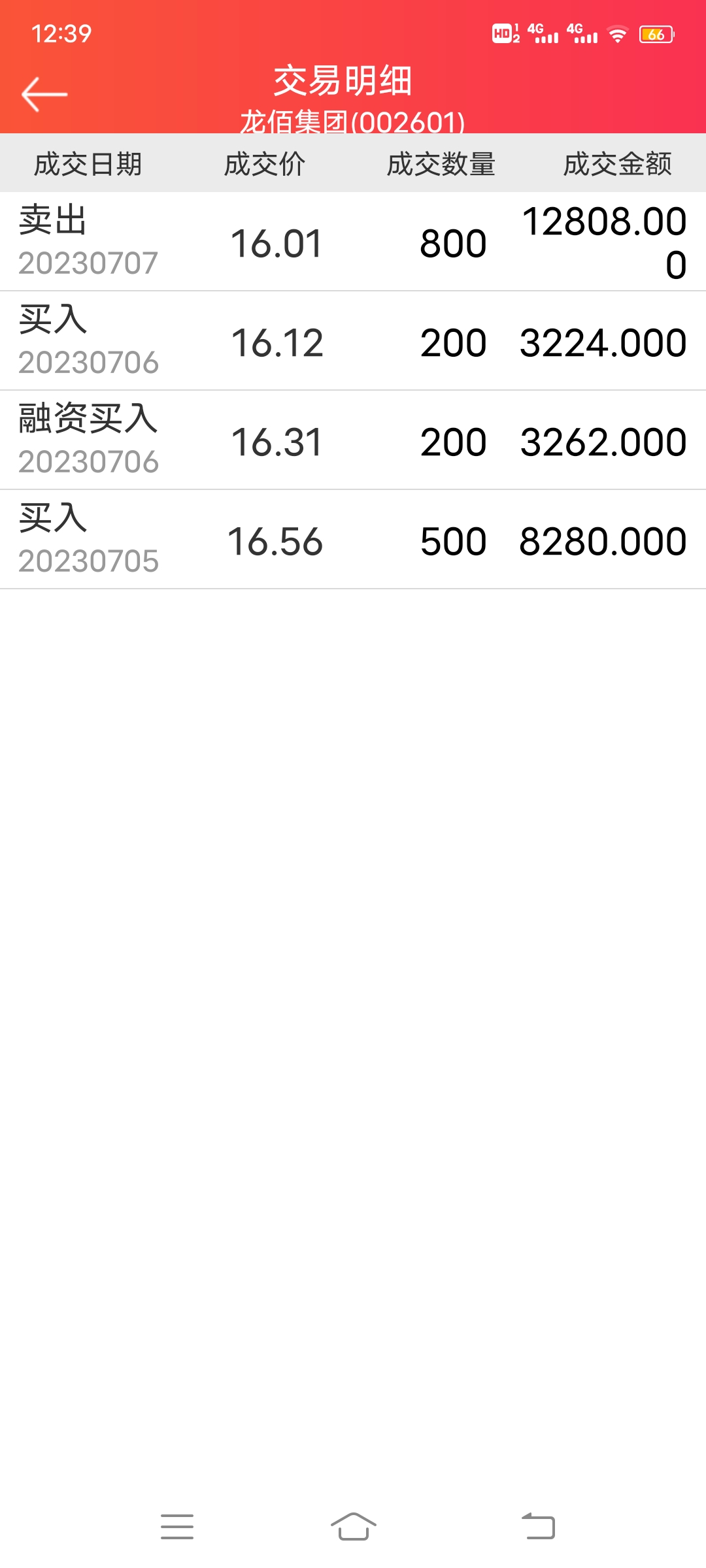

前几天,买了几百股试着建仓,感觉苗头不对,赶紧止损,亏损400元,留100股促进认真观察。周末分析了一下,觉得止损操作是对的,等跌进14元区域,再建仓吧。

数据显示,截至2022年年底龙佰集团钛白粉产能、海绵钛产能双双跃居全球第一位,其中钛白粉151万吨,海绵钛5万吨。而这当中,有约70万吨为氯化法钛白粉。

在氯化法钛白粉成本中,原料成本占比超60%,如果原料自给率进一步快速提升,则将进一步优化氯化法钛白成本的构成,原料的成本占比会进一步降低,盈利能力未来还有非常大的提升空间。

龙佰集团目前已拥有河南焦作和云南楚雄两大氯化法生产基地,氯化法钛白粉年产能达66万吨,并规划建设攀枝花20万吨/年氯化法钛白粉项目。

面对需求和价格下滑,龙佰集团认为,钛白粉作为刚需产品,即便行业不景气但客观需求仍存在,而且未来龙头效应更明显。而相比国外企业,国内钛白粉龙头企业有成本、配套、一体化的优势,能够平抑整个周期的波动。

mark:对比2018年、2019年的每股收益率,最坏打算,股票价格下探至10元区域?

本文作者可以追加内容哦 !