一周市场回顾 (2023年07月03日~2023年07月09日)

01.整体速览

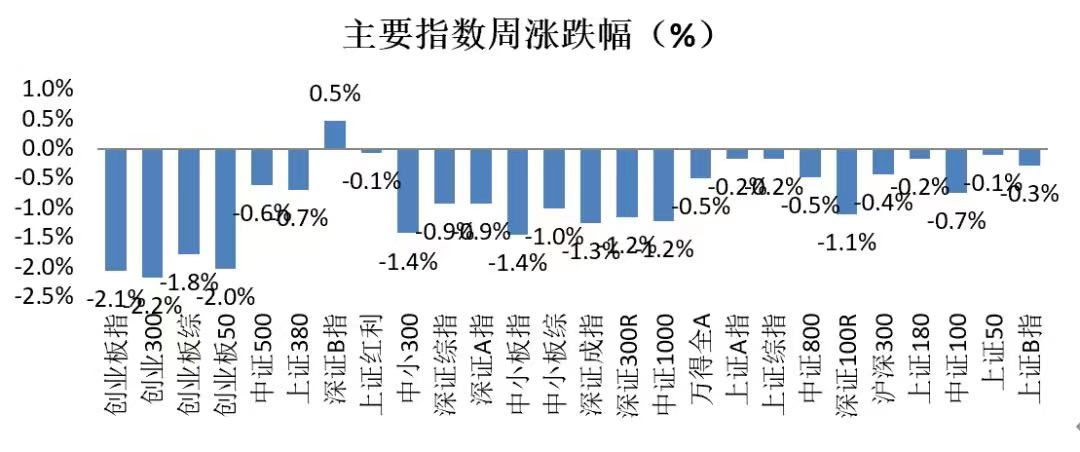

上周沪深300指数下跌0.44%,上证综指下跌0.17%,深证成指下跌1.25%,创业板指下跌2.07%;

02.行业聚焦

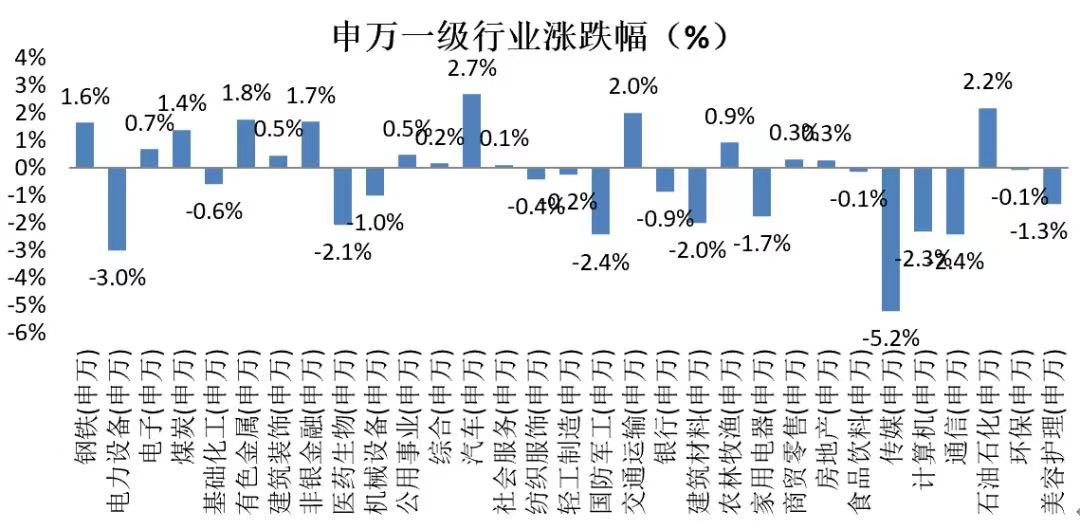

分行业来看,上周涨幅前三为:

汽车板块(+2.69%)涨幅第一,主因政策支持及销量同环比均出现较好回升;

石油石化板块(+2.18%)涨幅第二,主因沙特减产使石油供给保持紧平衡;

交通运输板块(+2.02%)涨幅第三,主因暑运拉开帷幕,预计运量比2019年有所增长。

上周跌幅前三为:

传媒板块(-5.21%)跌幅第一,主因半年报验证期概念板块有所回调;

电力设备板块(-3.01%)跌幅第二,主因光伏组件价格持续低迷,业绩验证尚待时日;

通信板块(-2.42%)跌幅第三,主因前期涨幅较大,有调整要求。

(数据来源:wind,截止日期:2023/7/7)

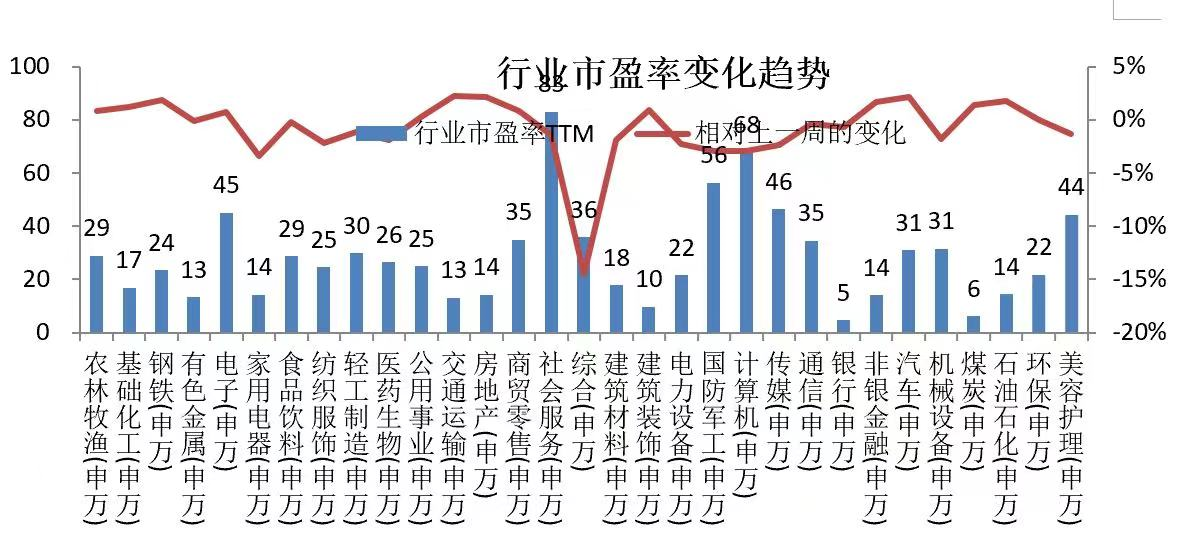

估值变动:

绝对估值角度,社会服务、计算机、国防军工行业处于高位;银行、煤炭、建筑装饰行业处于低位。

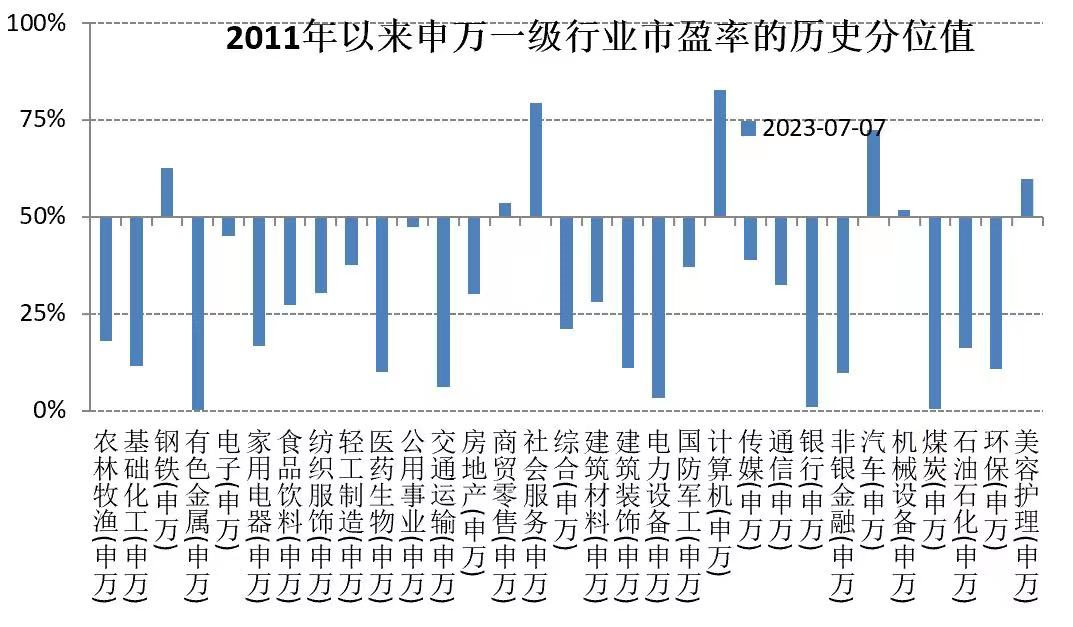

相对估值角度(2011年以来),计算机、社会服务和汽车处于相对高位;有色金属、煤炭和银行行业处于低位。

03.中欧解读及后期展望

整体市场观点:

在国债利率低位运行的背景下,A股股债收益比再度触及过去十年均值向上一倍标准差的水平,需留意股市估值向均值回归的波动风险。二季度人民币兑美元汇率累计贬值5.2%,汇率逼近去年四季度的低点。汇率的贬值对AH流动性和市场情绪均易产生影响,并可能抑制短期市场反弹的动能。预计A股的震荡格局可能将延续。受国内经济“整体回升向好”的定调,市场对刺激政策短期出台的预期或出现回落,顺周期板块的整体表现可能随之出现波折。 (数据来源:wind,截止日期:2023/7/7)

配置建议:

预计复苏仍是中国经济中长期的趋势,但耐用品复苏的空间受限、出口下行及地产销售恢复疲软将驱动市场展现出更多结构性机会。在行业选择上,建议关注稳定且分红率高的龙头企业,因为这些公司在利率走低的背景下是少数具备高现金价值的人民币资产;此外持续受益复苏的近距离接触型行业如服务消费、出行和保险等基本面持续改善;一些周期类行业一开始表现出上行拐点的特征,建议关注半导体和电子板块;对股价大幅调整后的长趋势赛道股而言,近期的市场走弱已带来中长期的进场点,建议关注新能源等具备政策和需求共振的其他科技成长企业。

债市观点:

对于债券市场,政治局会议前市场还是会不断博弈政策,同时长端受到关键点位制约,有可能就是窄幅震荡状态。而中短端受益于资金面宽松,更有可能继续下行,利率曲线继续陡峭化。

宏观经济回顾

行业思考

整体宏观状态大方向相对确定,货币政策中性偏宽,信用扩张主要的方向为新基建和战略新兴产业。比较容易超预期的宏观数据为CPI,下半年在经济刺激政策陆续出台,经济环比修复的过程中,CPI可能持续修复超出预期;

股市结构性行情将延续,主要的方向依然为科技制造(新能源、储能、军工,注重老行业+新需求的组合)+必选消费(涨价+需求相对稳定的农业、食品、医药);

海外的不确定性较高,阶段性冲击的来源是美联储收紧和加息的节奏,密切关注汇率和中概股的变动情况。

数据来源:中欧基金整理

注:宏观经济回顾部分的行业思考基于中长期宏观政策及产业基本面趋势,短期一般不进行调整。

风险提示:基金有风险,投资须谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#新能源赛道股迎集体反弹##外资巨头发声:超配中国!##【热聊】上半年收官晒收益啦!#

$中欧养老产业混合A(OTCFUND|001955)$$中欧电子信息产业沪港深股票A(OTCFUND|004616)$$中欧国证2000指数增强A(OTCFUND|018663)$

本文作者可以追加内容哦 !