新华基金大类资产配置周报第106期——2023年7月9日

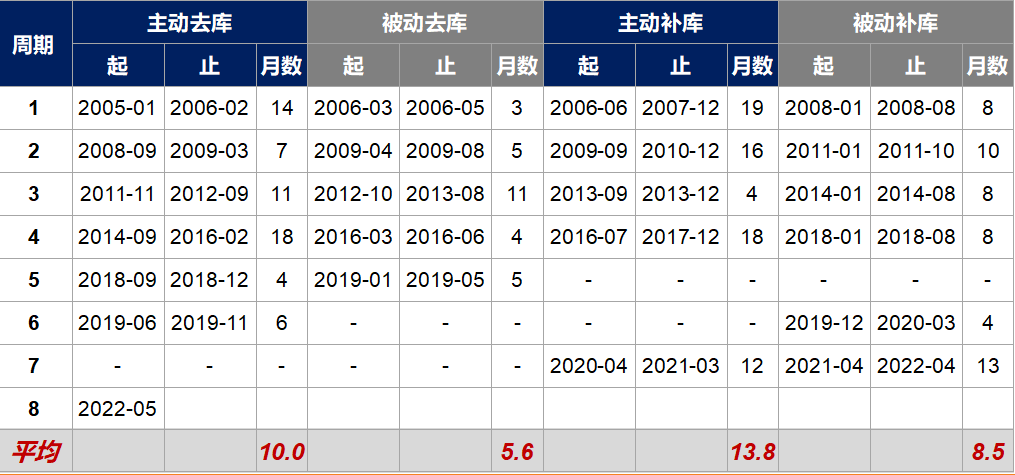

下半年即将进入被动去库存阶段。按历史经验,主动去库存平均持续10个月左右,本轮库存周期自2022年4月见顶,进入主动去库存阶段,到今年6月份已过去14个月。下半年若总需求层面有落地的刺激政策,则总量去库存的斜率将放缓,进入比较平坦的被动去库存阶段,类似于12年底-13年中以及19年二三季度的情形。

退一步说,即使在弱刺激的假设之下,经济本身仍有自己的周期性与规律性。第一,内需可能存在自身修复动能,6月份以来多项核心经济数据未再进一步走低,且部分行业数据也有企稳迹象。第二,外需方面关注美国制造业订单、房屋销售与新建等数据,以及库存下降之后的回补动能。但客观上讲,海外经济回暖会提升通胀粘性,使得利率维持高位、期限结构陡峭化,反过来也会压制需求。

图46:国内库存周期划分

库存出清和回升是必要条件,经济全面复苏、ROE上行趋势、总量板块的贝塔行情,还需要新的增长引擎。否则库存触底以后,总量板块只能是企稳。分两段来讲,一是库存周期见底左侧的“被动去库存”阶段,另一个是库存周期见底右侧的“主动补库存”阶段。

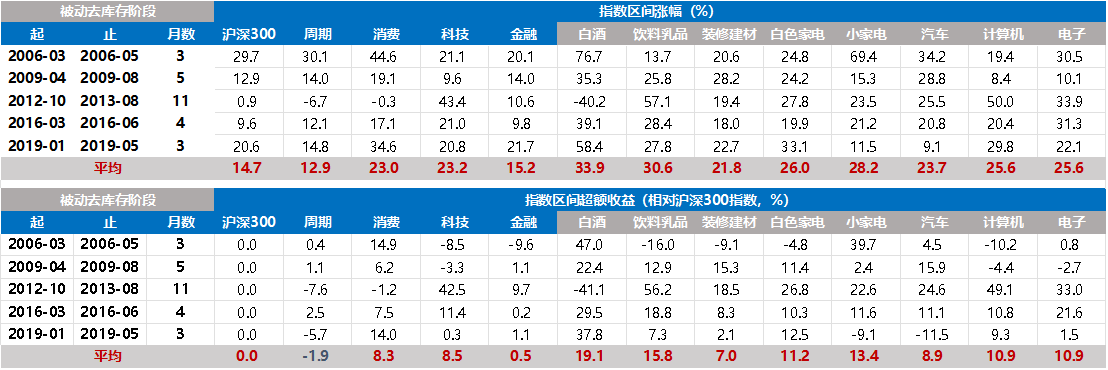

(1)在被动去库存阶段,有两类板块表现比较突出。一类是典型的总量经济相关且盈利水平较强的板块,比如白酒、白电、建材、汽车等,这类板块具有一定的消费属性,体现的是盈利企稳之后的估值修复逻辑。其中,除了白酒在12年底-13年由于塑化剂事件与禁酒令是下跌的,其余行业在各阶段都是上涨的。另一类是科技,比如电子、计算机在被动去库存阶段表现也很好,其反映的更多的是风险偏好的修复。

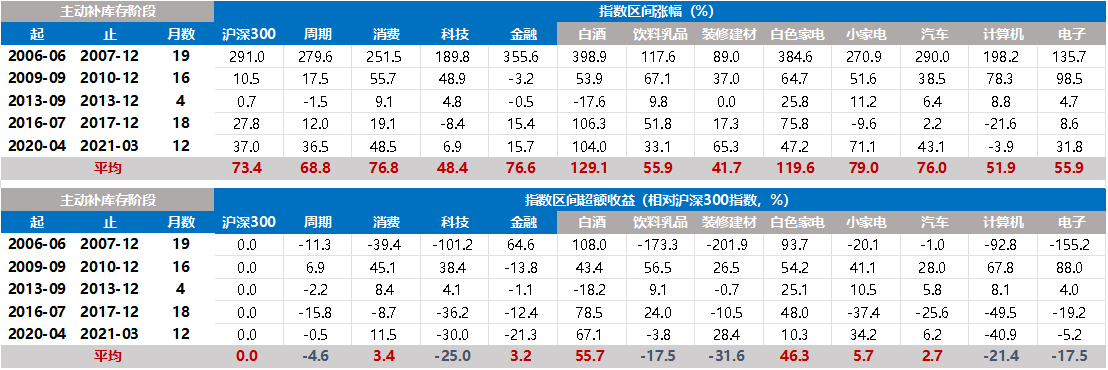

(2)在主动补库存阶段,宏观盈利弹性加强,贝塔因素主导市场,各风格板块与行业普涨,此时消费与科技的优势相比被动去库存阶段有所弱化,甚至有些时候周期与金融风格的表现会更突出。

(3)但是,不是所有的主动补库存阶段,都能带来ROE的回升,和总量板块的主升浪。过去三轮A股ROE的全面回升周期,分别是09-10、16-17、20-21,都分别对应了中美库存周期共振回升。

但是13-14年,也有中美库存周期共振回升,却没有带来A股ROE的全面上行,而只是阶段性企稳。

背后的差别主要是09-10、16-17、20-21的库存共振回升都有新的全球需求发动机,分别对应的是四万亿、棚改、全球疫情后的大放水。但是13-14年国内属于地方政府清理非标的阶段,没有全球层面的需求发动机,这种情况下的库存回升,只能带来ROE的企稳和总量板块的企稳震荡,但没有主升浪。

当前两个思路:总量板块中寻找低库存行业的弹性,库存周期左侧关注消费与科技的超额。

首先,总量板块中寻找低库存行业的弹性,从23年一季报库存周期位置来看,库存水平相对较低的行业有:白电、小家电、血制品、调味品、火电、PCB、家居家具、文娱用品、生产线设备、钢结构、汽车零部件、智能汽车、消费电子、面板、安防等。

其次,库存周期左侧关注消费与科技的超额。消费体现的是盈利企稳之后的估值修复,科技体现的是风险偏好的修复。当前来看科技板块同时也叠加了新一轮科技浪潮,大概率是未来1-2年基本面的方向。

图47:被动去库存阶段,风格指数与行业指数的表现

【欢迎关注】

新华鑫益灵活配置C(000584)

新华鑫动力混合C(002084)

新华科技创新主题(002272)

新华策略精选股票(001040)

新华优选消费混合(519150)

新华行业周期A(519095)

新华双利债券A(002765)

风险提示及免责声明

市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与新华基金、新华基金员工以及关联机构无关。

本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,新华基金对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映新华基金于发布本报告当日的判断。

#外资频频唱多半导体 拐点来了?#

$半导体(BK1036)$ $医药生物(SH000808)$ $消费服务(SH000806)$

本文作者可以追加内容哦 !