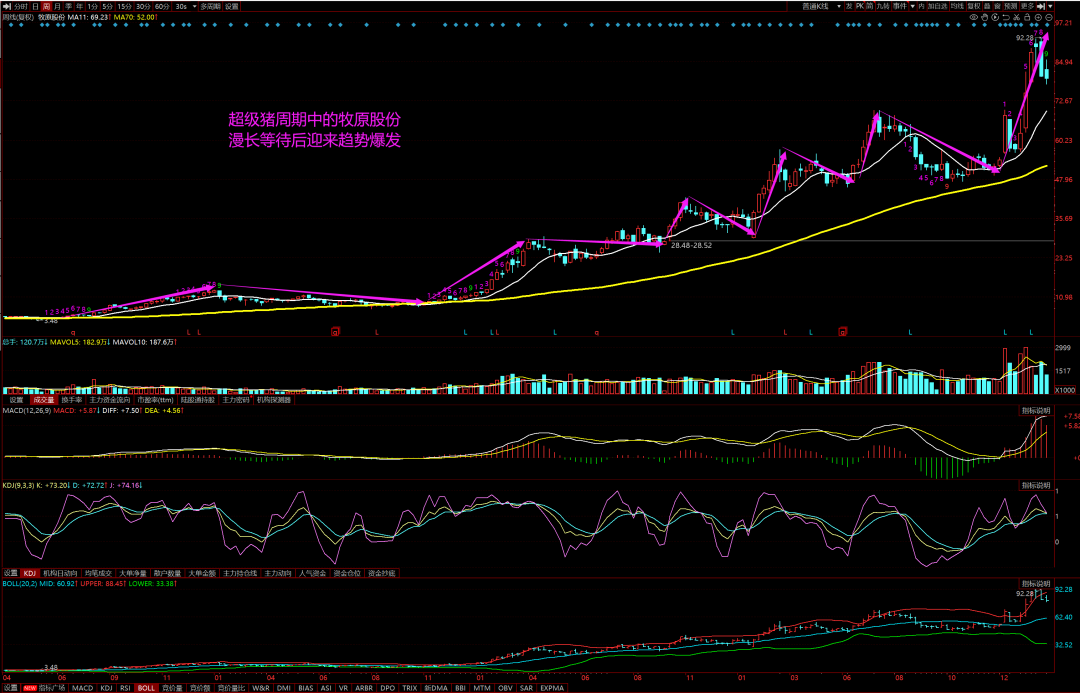

今年的鸡周期总是让人充满期待。无他,海外禽流感冲击下供需格局的绝对错配,就像一堆淋了点雨的干木头,总是需要很久才能点燃,然后轰轰烈烈。

而当下,随着商品贷鸡苗价格的由跌转涨,这捆湿柴正被烤干,熊熊大火即将燃起。

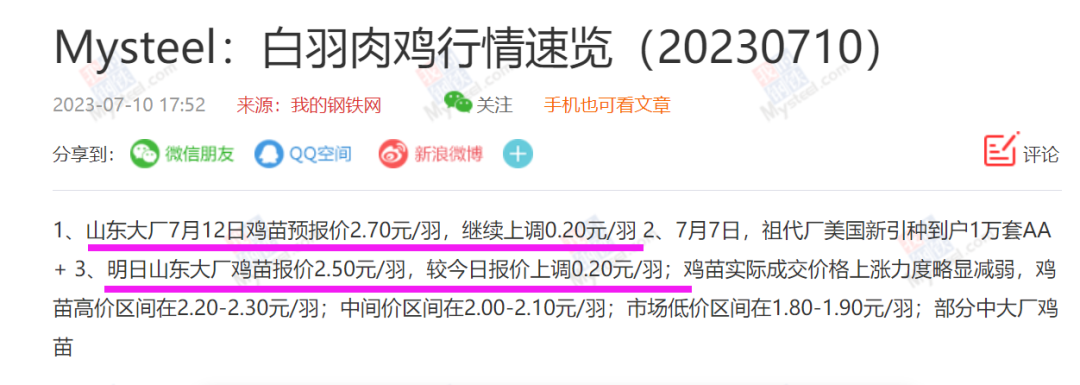

价格仍在底部,反弹趋势出现。据钢联,商品代鸡苗成交价7月6日跌至年内低点1.16元后开始反弹,7月11日大厂报价重新站上2元。通常来说,为规避炎热天气养殖难度增加,6-7月为年内养殖积极性低点(过去6年,5/6/7/8月商品苗均价为3.3/2.3/2.4/3.5元)。向后展望,季节性需求底部过去,商品代鸡苗价格年内价格低点基本确立(23Q2亦是周期供给压力最大阶段)。

而今晚最新的数据,鸡苗还在涨价。

在看过简单的价格走势后,我们再从周期的角度观察。产能收缩已传导至父母代环节,下半年看商品苗供给反转。经换羽平滑后,本应在22Q4出现的父母代供给下行于23Q2开始显现,4-5月父母代鸡苗销售量连续下滑,5月环比-5%。

商品苗供给的趋势性拐点应在23Q4出现(父母代种鸡的换羽比例与效率远低于祖代环节,周期传导确定性更强)。

从事件驱动的角度,海外引种受限逻辑不变,下半年或进一步趋紧。据海关总署,23H1海外引种约24万套,同比-26%。为2016年后同期最低值。预计全年海外引种在40-45万套左右,与22年水平相仿,仍为十年最低水平。本轮鸡周期是没有天外飞仙来缓解的。

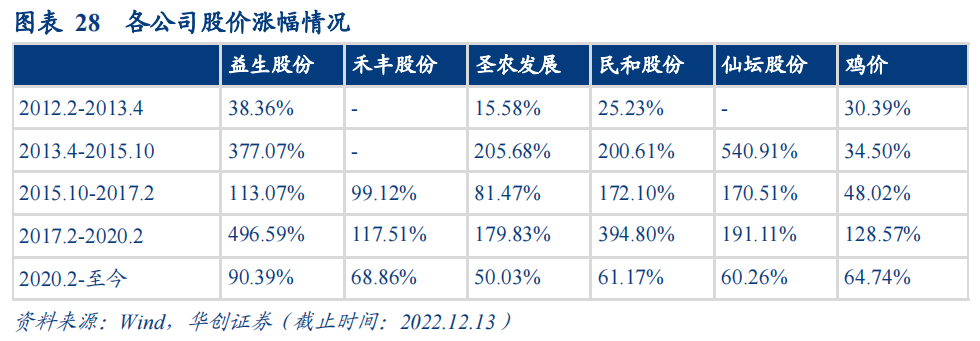

看多鸡周期布局谁?当然是益生股份了。历史上看,各轮周期中,专注祖代和父母代鸡的益生股份股价弹性更大。未必是每轮涨的最好的,但在鸡周期中涨幅位居前二是没问题的。市场证明的明牌,没必要太纠结了。

非要说句基本面的话,公司是父母代鸡苗龙头企业,909量增显著。公司自成立之初就始终坚持以高代次畜禽种源供应为核心竞争力,目前是亚洲最大祖代肉种鸡养殖企业,约占国内市场1/3份额,公司规划到25年商品代和益生909鸡苗年销量合计10亿羽,相对上一轮周期商品代规模增长近100%,在5000亿的白羽肉鸡产业中持续成长。

最后,附上天风证券的部分深入分析,与君共享:

【天风农业】七大问题解析白鸡板块预期差! 1、祖代总量到底缺不缺?缺,表观更新量>>实际有效产能! 1)祖代更新量表观数据大,但预估仍小于供需平衡点。2022年祖代更新量96万套,我们预计供需平衡点120万套,供给收缩成定局;若不考虑海外禽流感发酵、航班等不确定性因素,预计2023年祖代更新量合计110-120万套,但5月引种再低于预期,后续不确定性强。 2)祖代更新量是“产能”概念,需关注部分品种的实际传导情况。2022年以来,国内自主育种的祖代更新总量占比快速提升(2022年占比26%;2023年1-4月占比41%),但实际有效产能(即能传导为商品代鸡苗的祖代)需观察国内品种父母代实际销售情况。国内自育品种2021年底审定落地,整体推广需要时间,痛点主要体现在:1)缺少完备的多批次、多环境数据支撑;2)商品代肉鸡养殖端料肉比存在优化空间。 2、父母代种鸡质量及效率问题?2023Q1以来,周龄、品种结构带来的效率下降已有初步体现! 引种持续受限,进口祖代或存在超负荷使用的现象,随着种鸡使用周龄增加、换羽比例增加,预计其后代父母代种鸡的质量及效率问题将逐步体现。不考虑在产父母代周龄结构,我们选用商品代鸡苗销量/在产父母代这一指标代表父母代种鸡的平均生产效率,可发现2023Q1以来,该指标呈现明显下降趋势,虽略高于2018-2019年(大量的换羽鸡存栏),但明显低于2021-2022年。随着祖代种鸡使用周龄、换羽比例增加,预计后续质量问题将逐步放大。 3、换羽影响如何?影响不大,种鸡配比、质量问题是干扰因素! 这一轮周期换羽难度或较大。据天风农业草根调研了解,目前换羽最大的问题在于种公鸡配比不足,种公鸡一般不能换羽,考虑到目前引种量有限且同一厂家引种批次之间时间间隔大,种公鸡数量严重不足限制换羽能力。此外,种鸡质量问题也会增加换羽难度。 4、我国鸡肉进口情况?近日巴西家禽发现首例H5N1病例,我国鸡肉进口不确定性再升级! 我国已对南美多国实施禽肉相关产品进口禁令;5月因野生禽检测出高致病性禽流感,巴西宣布进入为期180天的动物卫生紧急状态;近日巴西家禽发现首例H5N1病例,或进一步影响鸡肉供给。巴西为我国鸡肉进口第一大国(2022年占比42%,高点占比超60%),若后续巴西家禽禽流感爆发,出口或受阻,预计将带动全球鸡肉价格及国内价格上涨。

本文作者可以追加内容哦 !