$可转债ETF(SH511380)$$蓝盾退(SZ300297)$$超达转债(SZ123187)$

核心观点

转债市场当前重新回到正股驱动为主的行情中,估值尚未持续扩张,反过来市场并不缺乏具有效率的标的。我们认为这一阶段需要明确市场风格的变化,上半年市场表现出色的金融标的近期走势较为疲软,并非由于估值缺乏弹性而是正股的趋势承压以及转债条款的牵制开始显现,因此在正股驱动为主的背景下切勿忽略条款的扰动,近期提前赎回标的以及股东减持的标的数量并不少。从风格上我们判断下半年市场机会的广泛程度相较上半年会有所收缩,转债从趋势的角度建议仍旧围绕TMT和新材料布局,从反转的角度则关注大消费和周期的机会,同时规避潜在赎回扰动的个券但是需要特别重视股东减持冲击带来的潜在抄底窗口期。总而言之,转债市场看似平静但是影响因素实则在增多,正由于各类因素都在冲击市场,市场参与者的分歧较为明显,其中机会和风险同时都在增加。

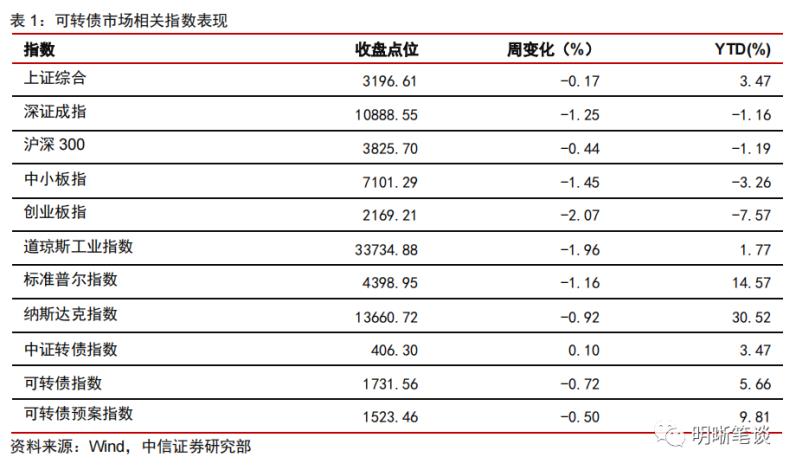

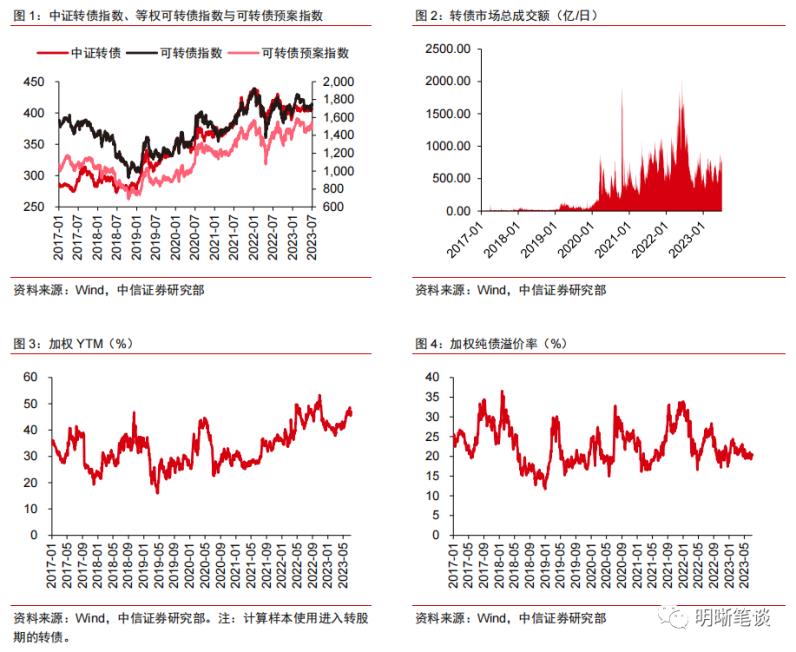

转债市场震荡行情。上周中证转债指数收于406.30点,周上涨0.10%;可转债指数收于1731.56点,周下跌0.72%;可转债预案指数收于1523.46点,周下跌0.50%。转债市场上周日均交易额758.50亿元,日均环比上升3.99%;最后一个交易日平均转债价格为132.34元,周上涨0.37%;最后一个交易日平均平价为94.72元,周下跌0.44%。

市场积极可为。上周转债市场跟随正股市场呈现震荡行情,转债市场成交额小幅上升。

需求不足仍是制约当前经济复苏斜率的关键,市场对后续政策的预期存在分歧,短期市场赚钱效应逐渐减弱。布林肯、耶伦接连访华,中美关系有望阶段性缓和。我们认为,随着国内经济数据出现环比改善,短线或对市场形成一定支撑,但预计仍然以震荡为主。行业配置方面,建议重点关注半年报业绩成色和政治局会议政策预期,聚焦情绪低位、转债价格合理、具有业绩驱动的方向和个券。近期重点可以关注几条主线:一是盈利叠加估值修复背景下的公用事业板块;二是高端制造相关方向,围绕政策推动和业绩兑现预期,建议关注半导体、汽车零部件、机器人以及家电等;三是成长类的标的,围绕新材料、创新药等方向;四是市场主题交易重燃,可以再次关注到中特估等相关方向。

转债市场当前重新回到正股驱动为主的行情中,估值尚未持续扩张,反过来市场并不缺乏具有效率的标的。我们认为这一阶段需要明确市场风格的变化,上半年市场表现出色的金融标的近期走势较为疲软,并非由于估值缺乏弹性而是正股的趋势承压以及转债条款的牵制开始显现,因此在正股驱动为主的背景下切勿忽略条款的扰动,近期提前赎回标的以及股东减持的标的数量并不少。从风格上我们判断下半年市场机会的广泛程度相较上半年会有所收缩,转债从趋势的角度建议仍旧围绕TMT和新材料布局,从反转的角度则关注大消费和周期的机会,同时规避潜在赎回扰动的个券但是需要特别重视股东减持冲击带来的潜在抄底窗口期。总而言之,转债市场看似平静但是影响因素实则在增多,正由于各类因素都在冲击市场,市场参与者的分歧较为明显,其中机会和风险同时都在增加。

高弹性组合建议重点关注:伯特转债、金诚转债、瑞鹄转债、龙净转债、九强转债、惠城转债、法兰转债、麦米转2、精测转债、科思转债、鼎胜转债。

稳健弹性组合建议关注:中银转债、长久转债、恒邦转债、巨星转债、海澜转债、宙邦转债、高测转债、永安转债、川投转债。

风险因素:市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动

正文

转债策略思考:市场积极可为

上周转债市场跟随正股市场呈现震荡行情,转债市场成交额小幅上升。

需求不足仍是制约当前经济复苏斜率的关键,市场对后续政策的预期存在分歧,短期市场赚钱效应逐渐减弱。布林肯、耶伦接连访华,中美关系有望阶段性缓和。我们认为,随着国内经济数据出现环比改善,短线或对市场形成一定支撑,但预计仍然以震荡为主。行业配置方面,建议重点关注半年报业绩成色和政治局会议政策预期,聚焦情绪低位、转债价格合理、具有业绩驱动的方向和个券。近期,重点可以关注几条主线:一是盈利叠加估值修复背景下的公用事业板块;二是高端制造相关方向,围绕政策推动和业绩兑现预期,建议关注半导体、汽车零部件、机器人以及家电等;三是成长类的标的,围绕新材料、创新药等方向;四是市场主题交易重燃,可以再次关注到中特估等相关方向。

转债市场当前重新回到正股驱动为主的行情中,估值尚未持续扩张,反过来市场并不缺乏具有效率的标的。我们认为这一阶段需要明确市场风格的变化,上半年市场表现出色的金融标的近期走势较为疲软,并非由于估值缺乏弹性而是正股的趋势承压以及转债条款的牵制开始显现,因此在正股驱动为主的背景下切勿忽略条款的扰动,近期提前赎回标的以及股东减持的标的数量并不少。从风格上我们判断下半年市场机会的广泛程度相较上半年会有所收缩,转债从趋势的角度建议仍旧围绕TMT和新材料布局,从反转的角度则关注大消费和周期的机会,同时规避潜在赎回扰动的个券但是需要特别重视股东减持冲击带来的潜在抄底窗口期。总而言之,转债市场看似平静但是影响因素实则在增多,正由于各类因素都在冲击市场,市场参与者的分歧较为明显,其中机会和风险同时都在增加。

高弹性组合建议重点关注:伯特转债、金诚转债、瑞鹄转债、龙净转债、九强转债、惠城转债、法兰转债、麦米转2、精测转债、科思转债、鼎胜转债。

稳健弹性组合建议关注:中银转债、长久转债、恒邦转债、巨星转债、海澜转债、宙邦转债、高测转债、永安转债、川投转债。

市场回顾

二级市场

转债市场震荡行情。上周中证转债指数收于406.30点,周上涨0.10%;可转债指数收于1731.56点,周下跌0.72%;可转债预案指数收于1523.46点,周下跌0.50%。转债市场上周日均交易额758.50亿元,日均环比上升3.99%;最后一个交易日平均转债价格为132.34元,周上涨0.37%;最后一个交易日平均平价为94.72元,周下跌0.44%。

上周在497支可交易转债中,274支上涨,0支平盘,223支下跌,其中国力转债(50.72% 上市首周)、山河转债(35.00% 上市首周)和金埔转债(28.00% 上市首周)领涨,淳中转债(-8.42%)、贝斯转债(-6.97%)和锋龙转债(-6.96%)领跌。成交额方面,英联转债(289.03亿)、永鼎转债(223.08亿)和新致转债(173.09亿)居前。

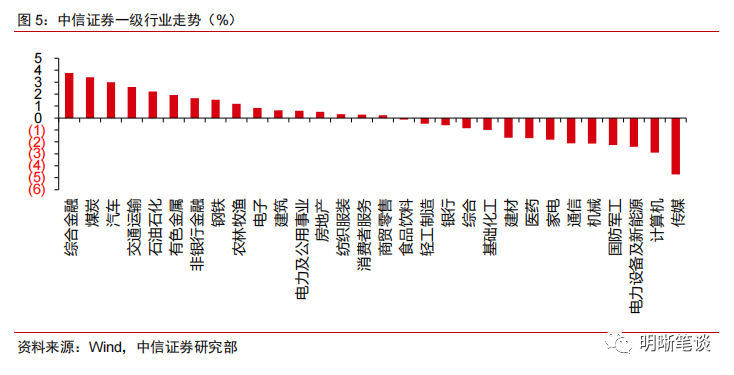

转债正股小幅下跌。上周上证指数收于3196.61点,周下跌0.17%,深证成指收于10888.55点,周下跌1.25%,沪深两市日均交易额8899.67亿元,环比下降1.09%。中信证券30个一级行业16个上涨14个下跌;其中综合金融(3.78%)、煤炭(3.41%)和汽车(3.00%)领涨,传媒(-4.73%)、计算机(-2.90%)和电力设备及新能源(-2.41%)跌幅较大。

上周在489支可交易正股中,208支上涨,9支平盘,272支下跌,其中*ST全筑(18.66%)、联创电子(18.33%)和德尔股份(17.61%)领涨,卫宁健康(-30.13%)、淳中科技(-17.96%)和深科达(-14.64%)领跌。

一级市场

上周共7家公司发布可转债发行预案:南京医药、志邦家居、迅捷兴、美联新材、兴业股份、捷佳伟创、苏州固锝。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

重要图表备忘

来源:明晰笔谈

作者:明明FICC研究团队

本文作者可以追加内容哦 !