文/二马小姐

市场上的“固收+”产品如今已超过2000多只,对投资者来说,有点像开盲盒。

表面上看,“固收+”同质化程度很高,好像都差不多。但实际上,关键细节千差万别,造成风险收益差异巨大。产品辨识度低,普通投资者很难逐个去了解和分析。

这一点上,招商基金的“瑞”系列,打开了格局。招商直接把严控回撤策略的偏债型产品标识化、系列化,对投资者显然友好多了。

“瑞”系列,所有的基金名称里带“瑞”字,彼此之间风险收益类似,风格类似,策略也类似。辨识度大大提高。

这个系列严控回撤,主打绝对收益目标。

严格来说,目前“瑞”系列里的基金,多数都属于固收+里面的偏债混合型基金。权益资产的仓位最高上限一般不超过30%,属于偏债混合(股票仓位不超过20%的固收+债基,一般称为二级债基)。

不过基于严格的风控要求,“瑞”系列实际上表现出来的风险和波动比同类低,过往业绩也更稳健。适合中低风险偏好的投资者。

“瑞”系列目前已成立14只基金,再加上目前正在发行的招商瑞成1年持有(权益基金经理是李毅+固收基金经理尹晓红),一共是15只。

图:“瑞”系列列表

“瑞”系列:

15只产品,统一的策略

“瑞”系列的15只基金,采用严控回撤的策略。基金经理也大多是采用双基金经理模式,权益基金经理+固收基金经理搭配。这15只产品,因而保持很强的共通属性。

我们挑几只产品细看,能迅速get到“瑞”系列的特点。

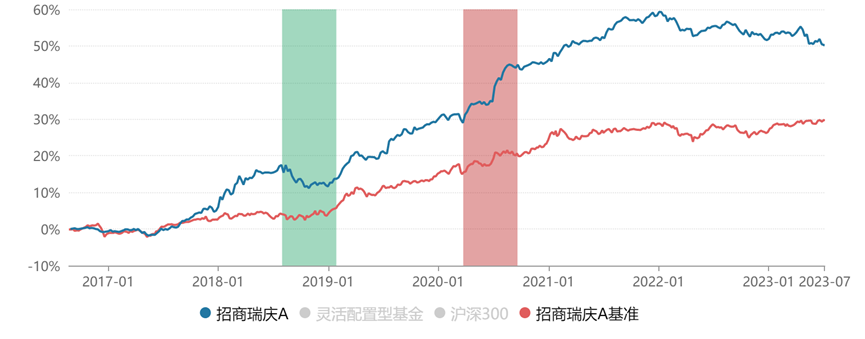

“瑞”系列的15只基金里,成立时间最长的是招商瑞庆,成立于2016年。

这只基金相对比较特殊。契约上允许的股票投资范围是0-95%,但同时基金合同规定,当基金份额累计净值增长率连续五个工作日低于5%时,股票资产、存托凭证比例不应超过40%。所以实际的股票仓位,通常情况下,都是低于40%的。

从过往数据来看,除了少数几个季度,招商瑞庆的股票仓位,大部分时候长期保持在20%以下,有时甚至低于10%,和同系列的其他产品类似。对于权益这类风险资产的态度和作风,还是比较保守的。

过往业绩曲线看得出回撤比较低,一路缓缓向上。招商瑞庆过去5年年化收益率达到5.4%(根据晨星数据),也符合这只基金本身的风险定位,算是比较有代表性的。

图:招商瑞庆业绩曲线

数据来源:wind。基金过往业绩不代表未来表现。

基本轮廓:追求中低波动

再看另一只非常有代表性的产品,招商瑞和1年持有。

固定收益基金经理是尹晓红(也是最近新发的招商瑞成1年持有拟任固收基金经理),权益基金经理是侯杰,程泉璋。

这只基金在风险收益上,是更为经典的“瑞”系列风格。

招商瑞和2021年3月成立,成立至今2年多(遇到多次巨大震荡),总回报8.57%(截止7月6日)。过去一年收益率4.83%,在同类中排名前5%。

图:招商瑞和1年持有业绩曲线

数据来源:wind。基金过往业绩不代表未来表现。

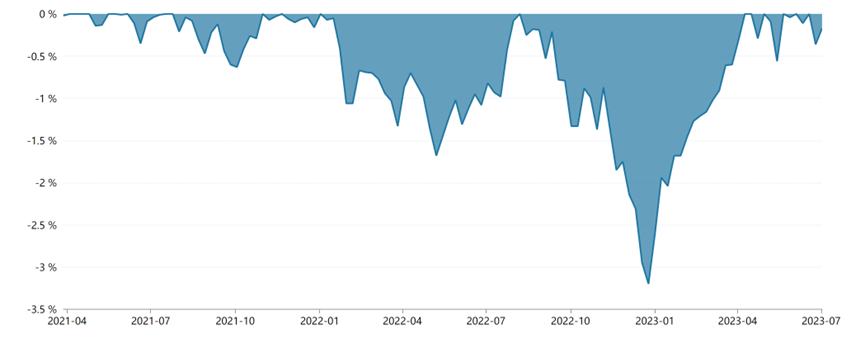

与此同时,回撤控制也很漂亮。在股票仓位保持在10%左右的情况下,成立至今的最大回撤只有近3%。而大多数时候,这只基金的回撤不超过1%。

图:招商瑞和1年持有的回撤水平

数据来源:wind

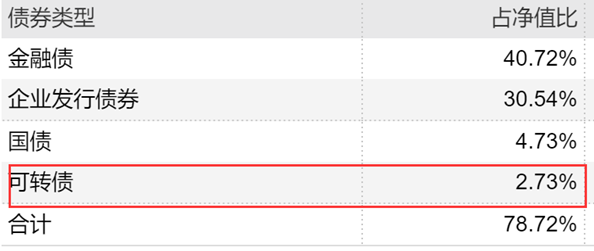

另外值得关注的是,招商瑞和从债券资产看,几乎没有放杠杆,转债占比相当低。

比如今年一季报,转债占比只有2.73%,放在全市场范围的固收+类产品里,比重也是非常低的(由于转债某种程度上有些权益的属性,有些激进的固收+,转债比例甚至高于50%,波动水平自然也可能比较激进)。

由此也能窥见“瑞”系列的基本轮廓——风险控制上较为保守,追求中低波动。与之相对应的资产配置策略,通常是有限(目前中枢在10%-15%左右)的股票仓位,较低的债券杠杆率(甚至没有杠杆),极低的可转债比例。

图:招商瑞和债券资产类型

选股策略,各显神通

“瑞”系列里,相对差异化的大概是股票投资部分。不同的基金经理,显示出自己的个人偏好。

就拿招商瑞联1年持有为例,权益基金经理是李毅。他同时也是招商瑞泰1年持有,以及新发行的招商瑞成1年持有拟任基金经理。

李毅的投资策略除了精选个股以外,也有一些量化择时的成分,窃以为在波动大的市场里,对固收+这类产品而言,或许还是很加分的。

对比从过去一年的持仓看,李毅对市场节奏的嗅觉很灵敏,应对也比较灵活,前十大重仓股每个季度都有些变化。但总体策略上,还是倾向于分散和均衡配置。

图:招商瑞联一季度末持仓

数据来源:基金定期报告

李毅的投资思路,大概可以总结为两个方面。

自下而上精选个股为主。择股一般从成长性、估值、景气度三个维度出发。他认为,成长性是公司价值提升的本质和底层驱动,估值是以合理的价格来保障未来价值实现的空间,看重景气度是提升效率的重要方式。通常在行业上均衡布局,对行业没有特别偏好。个股分散配置。

另一方面,自上而下,量化择时为辅。在投资过程中,借助择时模型,在极端时刻帮助克服人性的弱点,在日常交易中帮助找到更合适的买卖时机。平时偏左侧投资习惯。

对比李毅的持仓来看,也能得到印证。

持有期的魅力

从“瑞”系列的产品线来看,从前面众多提到的产品来看,多数选择了持有期的设置,包括6个月、9个月、1年不等,且主要以1年期为主,也包括这次发行的招商瑞成1年持有期混合。

持有期的优势其实是老生常谈了:从持有人角度,一定程度上避免追涨杀跌、高买低卖,也减少部分因频繁申赎而形成的交易成本;从投资角度,也便于基金经理以中长期投资理念进行大类资产配置、行业配置及个股选择。

拉了一下数据,从今年上半年发行的新基金情况来看,招商基金一共发了9只持有期产品,1年、3年、5年的都有,在头部公司里面是比较多的了。

持有期权益类产品发行一览

持有期权益类产品发行明细

在市场相对低位的时点,基金本来今年就“好做不好发”,持有期基金更是难卖。但我们能看到,招商基金能选择在困难的时候逆势布局持有期基金,帮助投资者在市场低点“管住手”,是一件难而正确的事。

偏债混合型的历史表现

最后来看看偏债混合型基金的长期表现。

偏债混合型基金,由于股票上限最高可以达到30%-40%,意味着在股票牛市阶段,也有机会获得更高的收益,灵活性比较高。

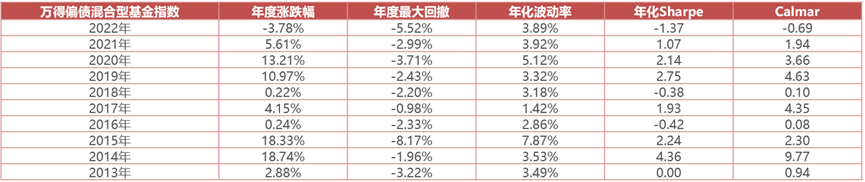

比如从过去10年数据看,万得偏债混合型基金指数,仅仅在2022年录得-3.78%负收益。由于去年各种不利因素叠加,内外交困,股市走弱。加上去年11月债市由于债券利率持续走高,也遭遇大幅震荡。

表现最好的是2014年,这一年“股债集体走强”行情,万得偏债混合型基金指数录得近19%的正收益。

图:过去10个完整会计年度万得偏债混合型基金指数表现

数据来源:Wind,数据截至2022年12月31日。

最大回撤发生于2015年股灾,年中股市从高点迅速下挫,指数回撤达到8%左右,但因前期股市涨幅巨大,年内依然是正收益。

拉长维度看,偏债混合型基金指数的风险收益性价比,还是比较高的,对低风险偏好投资者有吸引力。

风险提示:以上观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金有风险,投资须谨慎。

$招商瑞成1年持有期混合A(OTCFUND|017265)$$招商瑞庆混合A(OTCFUND|002574)$

$招商瑞泰1年持有混合A(OTCFUND|012965)$

本文作者可以追加内容哦 !