大财可富司机

不少90后陷入“养老焦虑”:要攒多少钱,才能安心老去?

随着老龄化到来,几十年后,等80后、90后逐渐老去,养老这件事,可能真的只能靠自己了。

“老有所养,老有所依”是每个人的心愿 ,储备养老金则是实现这种心愿的办法之一。

2022年,国家先后出台了《关于推动个人养老金发展的意见》、《个人养老金实施办法》等一系列个人养老金政策,并于2022年11月25日开始在全国36个先行城市试点开展个人养老金业务,鼓励个人开立养老金账户,自主投资符合规定的个人养老金产品,为养老早做准备、多做积累。

个人养老金产品主要包括符合规定的储蓄存款、银行理财、保险、公募基金等产品。

通过早规划、早积累,参与投资个人养老金产品,将有助于实现退休后的收入来源多元化,提高退休后收入水平,增强抗风险能力,平滑人生收支曲线,为实现品质养老的目标“添砖加瓦”。

目标风险基金是什么?

养老目标基金是指以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险的公开募集证券投资基金。

与普通的基金相比,养老目标基金具有三大特点。

一是当前我国养老目标基金均以FOF形式运作。FOF的英文全称是“Fund of Funds”,即“基金中基金”,主要以基金作为投资标的。投资者购入FOF,相当于购入了专业团队优选搭配的“一篮子基金”,能在一定程度上解决投资中面临的基金挑选、搭配、投后管理等难题,同时通过FOF分散配置于多只基金,能进一步降低波动。

二是《养老目标证券投资基金指引(试行)》规定,需设置封闭运作期或最短持有期。养老投资作为长期投资,设置最短持有期能够帮助投资者更好地管住手,减少非理性频繁交易可能带来的策略影响和收益损失。

三是养老目标基金专为养老投资设计,提供了适配不同投资者的资产配置策略。养老目标基金分为两类:目标日期基金和目标风险基金,前者适配退休时间明确的投资者,后者适配对个人风险偏好具有清晰认知的投资者。

养老投资需要选择适合自己的基金,该如何做出选择,成为投资者关注的重点。

目标日期基金:认准退休年龄选基金

目标日期基金和目标风险基金,仅从基金名称上就显示出了其投资策略中的关键要素。

目标日期基金根据投资者的退休日期来构建投资策略,将基金产品的资产配置结构与投资者的生命周期结合起来。

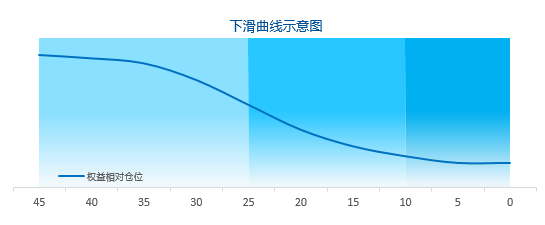

人生的不同阶段,风险偏好也不同。年轻时风险承受能力相对较高,中年到老年阶段风险承受能力逐步降低。因此,随着目标日期临近,目标日期基金会逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,形成“下滑曲线”。

对于希望进行养老投资,却没有能力或不愿意花费过多时间精力进行资产配置的的朋友来说,目标日期基金为他们提供了“一站式养老投资解决方案”。投资者一般根据自己的退休时间,认准目标年份,即可轻松作出选择。

这类基金的名称不仅包含“养老”字样,还会带有相应的年份,以对应投资者的预计退休年份,如2033、2038、2043、2050等。

以易方达旗下基金为例,易方达养老2050五年持有混合(FOF)、易方达汇诚养老目标日期2043三年持有、易方达汇诚养老目标日期2038三年持有、易方达汇诚养老目标日期2033三年持有等基金,都属于目标日期基金。

目标风险基金:对齐“心律”选基金

目标风险基金,基于特定的风险偏好设定权益类资产、非权益类资产的基准配置比例,或使用广泛认可的方法界定组合风险(如波动率等),并采取有效措施控制基金组合风险。

目标风险基金常见的风险等级有保守、稳健、均衡、积极等,从保守到积极,风险收益特征由低到高。

以易方达基金为例,易方达汇裕积极养老目标五年持有,就是一只积极型的养老目标风险产品。根据基金合同,该基金投资于权益类资产的比例为基金资产的65%-80%,目标风险水平为积极。

对于低风险偏好的投资者来说,想要保持“心律”平缓,可以选择保守型或稳健型基金,相应的收益会相对较低。就像在城市道路上骑一辆自行车,尽管速度较慢,但胜在路面平整安稳。

对于预期高收益的投资者来说,想要追求超额收益,可以选择平衡型或积极型基金,相应的“心律”振幅可能更大。就像在田野公路上驾驶一辆小汽车,速度相对快,但可能经历更多、更陡的上坡下坡,路况不好时还会有更加剧烈、大幅的颠簸。

每个人手上都拿着通向未来的单程票,有人向往惊涛骇浪、蓝海宽广,有人向往潺潺溪流、岁月静好。无论选择哪个方向,不妨提前打开地图了解一番,趁早规划,为行程做好准备。

养老投资也一样,早规划、早行动,借助养老目标基金,为晚年积累。

$易方达汇诚养老2043三年持有混合((OTCFUND|006292)$$易方达汇诚养老2033三年持有混合(OTCFUND|006859)$$易方达汇智稳健养老一年持有混合((OTCFUND|007247)$

本文作者可以追加内容哦 !