一、今日市场概览

#械宝每日解盘#

今天(7月12日)大盘全天震荡调整,三大指数均小幅下跌,深成指领跌。截至收盘,沪指跌0.78%,深成指跌0.99%,创业板指跌0.9%。沪深两市今日成交额9119亿,较上个交易日放量1382亿。盘面上,汽车产业链个股冲高回落,电力股午后异动;下跌方面,AI概念股陷入调整,算力方向领跌。板块上,氟化工、农业、充电桩、电力等板块涨幅居前,CPO、算力租赁、ChatGPT、云游戏等板块跌幅居前。

医疗器械ETF(SZ159883) 今日高开后一路震荡调整,最后收跌1.00%。今日成交额3951万元,成交量连续2日缩小。

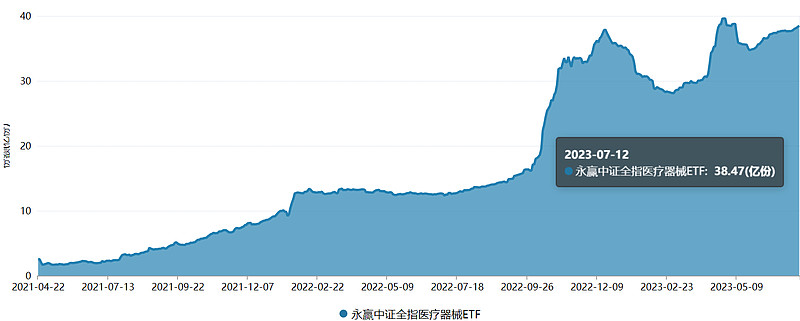

资金面上,小荷才露尖尖角,早有蜻蜓立上头,根据公开披露数据,医疗器械ETF连续9日资金净流入,9日累计净流入资金5162万元,资金呈现持续增持,近日资金增持意愿明显增强。

实际上,投资者对于长坡厚雪的医疗赛道呈现“越跌越买”的情绪,先觉资金往往在动荡中逢低布局“估值洼地”,据统计,2023年3月1日-2023年7月11日,近四个多月,医疗器械ETF累计净申购份额10.38亿份,增长37.0%,直逼历史基金份额高点。医疗器械ETF将在下周一纳入互联互通标的,将有望吸引增量资金入场,活跃双向交投,规模有望迎来进一步扩容。

医疗器械ETF指数成份股中,今日5只上涨。佰仁医疗上涨3.14%,位居首位,凯普生物上涨2.89%,济民医疗上涨2.60%,迈瑞医疗上涨0.93%,万孚生物(SZ300482) 上涨0.18%。

近年来,国家药监局以创新医疗器械为主攻点,先后印发《创新医疗器械特别审查程序》《医疗器械优先审批程序》,让创新产品和临床急需产品“单独排队,一路快跑”。7月5日,国务院新闻办就“强化药品监管切实保障人民群众用药安全”举行发布会,国家药品监督管理局副局长在会上指出,鼓励创新医疗器械上市,推动产业高质量发展。随着多项支持政策的不断落地,中国医疗器械产业快速发展,近5年年均复合增长率为10.54%,已成为全球医疗器械第二大市场。

近期,万众瞩目的国家组织高值医用耗材联合采购办公室发布了关于征求《国家组织第四批高值医用耗材集中带量采购方案》,对人工晶体类与运动医学类相关耗材制定集中带量采购方案。中金认为,由于中高端晶体厂家较少且以进口企业为主,预计降价幅度合理,利于头部企业提升集中度。

二、机构观点

【民生证券】国产替代趋势不变

IVD:化学发光技术壁垒高,国产化率低,伴随集采政策逐步推广落地、分级诊疗政策进一步推动,有望加速进口替代,提升检测渗透率;

高值耗材:集采政策推进节奏短期加速,第四批高值耗材国采启动在即,内外因素扰动不改高耗行业向上态势,关注全年择期手术复苏及集采落地后国产替代加速两大方向,重点关注吻合器、电生理、嵴柱、关节等集采执标后手术渗透率及国产化率有望出现显著边际变化的细分领域国产龙头及业绩增长有望超预期的主支领域;

仪器设备:国产替代趋势不变,随着国内企业产品力增强,市场可覆盖面积加大,科学仪器支付端政策加码利好职业教育市场增量需求,相同趋势下政府端、科研端、医疗终端各细分赛道需求有望加速恢复,同时关注下半年相关政策变化;

低值耗材:关注GLP-1相关上游辅包材需求提升和潜在国产厂商切入供应链的机遇;关注疫后进入去库存供给逐渐出清的相关上游耗材领域。

【国信证券】短期关注“疫后复苏+集采预期带来的超跌反弹”两条主线

医疗器械这块,国信证券认为,短期而言,关注“疫后复苏+集采预期带来的超跌反弹”两条主线带来的投资机会;中长期而言,关注具备“创新+国际化”潜力的平台型公司等;以及产业链自主可控的上游公司等。

三、行业热点

1、达安基因:下属子公司取得医疗器械注册证

达安基因7月11日晚间公告称,下属控股子公司人类免疫缺陷病毒抗体检测试剂盒(化学发光免疫分析法)取得医疗器械注册证。

2、$开立医疗(SZ300633) :上半年净利同比预增50%-65%

开立医疗发布业绩预告,预计2023年半年度净利2.62亿元-2.88亿元,同比增长50%-65%。2023年上半年,公司发展进入规模效应阶段,公司超声、内镜业务增速均符合年初规划,公司各产品线均进入良性发展状态。

3、$心脉医疗(SH688016) :今年上半年营收预计增长超30%

心脉医疗披露2023年半年度业绩预告,预计今年上半年实现营业收入5.96亿元到6.33亿元,同比增加30%到38%;预计归属于母公司所有者的净利润2.69亿元到2.80亿元,同比增加25%到30%。

4、透景生命(300642.SZ):部分产品取得境外准入资质

透景生命(300642.SZ)公布,公司部分产品于近期取得泰国食品和药品管理局(Thailand FDA)的注册许可、通知或备案,以及欧盟CE准入资质。共计21项。

【指数调仓纳入国产内镜龙头,医疗器械踏上科创板“快车道”】

医疗器械ETF的标的指数中证医疗器械迎来了一年两度的指数成分股调整。科创板国产软性内镜龙头澳华内镜、家用呼吸机组件龙头美好医疗、科创板国产平台型分子试剂龙头诺唯赞、国产呼吸机龙头怡和嘉业、国内吻合器领先生产商东星医疗纷纷被纳入成分股。

目前,医疗器械ETF的科创板股票含量最新突破20%,踏上了科创板的快车道。今年科创板以“硬科技”定位,与“科技自立自强,制造业高端化”的国家战略方针相得益彰,今年以来大幅度领跑宽基指数。科创板的股票具备高成长属性,净利润增长、研发支出占比、研发投入增长均较大程度领先于其他宽基,孕育着中国科技巨头的摇篮。

随着整个医疗复苏、创新的迭代,以及国产替代进程的不断演化,创新出海国际化升级等,行业出清后有望重新迎来向上的趋势。医疗器械指数越来越高的“科创”含量,将进一步引领投资者抓住优质国产医疗设备企业的黄金发展机遇,分享器械板块“科技自主”+“创新升级”的成长红利。

医疗器械ETF(SZ159883) 为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,从概念上看不仅覆盖眼科、医美等消费医疗,还囊括了院内诊疗有关的高值耗材、IVD、医疗设备股,全面表征A股医疗器械行业发展,中长期受益于疫后医疗复苏及医疗新基建。

截至2023年7月10日,医疗器械ETF标的指数最新PE估值27.34倍,低于指数发布以来近87%的时间区间,板块布局性价比凸显。场内用户可通过医疗器械ETF(159883)进行投资,1手只需70元左右,免缴印花税。场外用户可通过联接基金(A份额013415,C份额013416)进行申购、定投。

风险提示:投资有风险,投资需谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

$开立医疗(SZ300633)$ $万孚生物(SZ300482)$$医疗器械ETF(SZ159883)$

本文作者可以追加内容哦 !