热门板块:光伏组件行业

行业规模巨大。根据中国光伏协会数据,2022年,全国组件产量达到288.7GW,同比增长58.8%。随着光伏组件各大厂商持续扩增产能,预计未来产量将继续增长,到2023年组件产量将达到433.1GW。所以说今年组件的产能是不缺的,而前面光伏组件的下滑,就是因为行业内卷,低端产能暂时供过于求导致的。

行业集中度不断提高。目前,随着高效组件技术不断成熟,头部组件企业持续扩产,凭借成本、品牌和渠道优势迅速提升市场份额。数据显示,2022年,排名前五企业产量合计占比61.4%。分别是隆基绿能、晶科能源,天合光能、阿特斯、晶澳科技等,目前这5五家光伏企业均在A股上市。

硅料降价+国际环境的不确定性。从2022年底开始,光伏行业的大事件莫过于硅价格的“腰斩”。硅价格从200元左右涨到300元以上,用了一年半,而从300元跌到200元附近,仅仅只用了一个月。行业内人士分析,硅料这轮快速跌价,主要由于后续大量先进产能上线,导致大量高成本的中小企业选择恐慌性抛售,加速库存周期见底;从产能角度来看,硅料产量仍在稳定上行,但库存却在快速下降,或许说明下游硅片企业的需求还是比较坚挺。

从CPIA数据可以看出,2022年至今,需求在快速增长同时,产能一直保持在需求的一倍,严重过剩,甚至已经透支到2030年。供需失衡,技术和战略竞争,国内企业洗牌淘汰赛正正进行。

在能源危机和地缘政治竞争的双重刺激下,欧美近几年想要打破光伏产业对中国的依赖,重新建立自己的光伏制造业体系,丑国不断通过政策支持、财政补贴、贸易保护等方式,驱动国内光伏产业的发展。欧洲也公布绿色工业计划的两大基石《净零工业法》和《欧洲关键原材料法案》,计划到2030年,太阳能组件产能实现40%以上本土化制造。

而2022年,中国光伏组件出口量就达到154.8GW,出口额为423.75亿美元,出口占比接近一半,国际环境的不确定性也加剧了光伏的内卷。

光伏组件的方向:大尺寸组件。随着硅片尺寸的扩大,新型组件可以通过增加少量的硅片成本,获得更高的组件端成本节约,进而提升大尺寸组件的产品竞争力。

其降本机理为:

1)通量价值,硅片尺寸增加,现有设备产能增加,单瓦组件所摊销的人力、折旧等成本降低;

2)饺皮效应,利用材料的余量价值,如挖掘边框的强度余力、支架的强度余力等;

3)块数相关成本,本质仍是利用材料的余量价值,这一成本仅与组件块数相关,而与组件面积无关,主要节约体现在接线盒、灌封胶、汇流箱、直流电缆等环节。更高的产品性价比,将大幅提升大尺寸组件的产品竞争力。

未来预期。根据隆基董事长的预测:到2030年,中国光伏产能预计仍会占全球光伏产能的80%,达到1200个吉瓦。其中有400个吉瓦会应用于国内的能源转型,做电站安装方便;有800个吉瓦用于出口,对产业链形成经济支撑,增加国内产值3.2万亿,创造出口总额1.5万亿,拉动直接投资3.6万亿,带动本土就业245万人,从而为未来我国制造经济产业转型作出贡献。

相关公司

隆基绿能:一体化光伏企业+技术全球领先+扩产+成本优势

硅片组件销售增长,盈利能力持续向好。营业收入增长主要得益于组件、硅片销售增长。2022年,公司实现单晶硅片出货量85.06GW,实现单晶组件出货量46.76GW。净利润方面,硅料价格高位,公司参股通威四川永祥和云南通威,推动投资收益增加。2023年一季度联营企业投资收益达到12.23亿元,同比增长85.17%。

硅片组件产能持续扩张,一体化程度加深。2022年,公司单晶硅片/电池/组件产能分别为133/50/85GW,同比增长26.67%/35.14%/41.67%,2023年产能建设目标单晶硅片/电池/组件年产能达到190/110/130GW,出货量分别达到130/85/85GW(含自用)。产能持续扩张,进一步提高一体化水平。西咸乐叶年产29GW高效单晶电池项目、宁夏电池5GW(二期)项目、古晋电池和拉晶项目等重大产能项目如期投产。

技术上:公司自主研发的硅异质结电池转换效率达到26.81%。自主研发的正面无栅线的HPBC新型太阳能电池技术导入大规模商业化量产,量产转换效率超过25%,发布适用于全球分布式应用场景的Hi-MO6产品系列。鄂尔多斯30GWTOPCon电池项目预计2023年第三季度开始进行设备安装。此外公司推动业务创新,加快推进氢能业务,2022年中标中国石化新星新疆库车绿氢示范项目,为我国首个万吨级光伏绿氢示范项目。

晶澳科技:优质产能投产+市场占有率提高+行业龙头+业绩大增

业绩大增。公司电池组件出货量再创历史新高,带动营业收入快速增长。2023年一季度,电池组件出货量11.70GW,2023年一季度毛利率达到19.11%,净利率达到13.12%,持续推进产能布局,N型产品不断扩张。

产能投产。公司在鄂尔多斯高新区投资新建设年产20GW硅片、30GW电池项目,提升公司新产品生产能力。2023年一季度邢台5GW组件项目顺利投产,此外各在建项目按计划推进,按照公司未来产能规划,2023年底公司组件产能超80GW。扬州、曲靖N型电池产能将于Q2-Q3陆续投产,按规划,截至2023年末公司N型电池产能将达到40GW。

个股分析

目前持有云南锗业、银轮股份、嵘泰股份。备选金科股份、隆基绿能

云南锗业:连续5天持续稳定放量,并且突破所有均线,呈现多头趋势。今天预期:相对缩量突破新高

银轮股份:突破新高后阴包阳,偏空趋势,但量能没有放大,说明资金处于锁仓状态,先瞅瞅

嵘泰股份:一体化压铸企业,多头趋势,继续格局

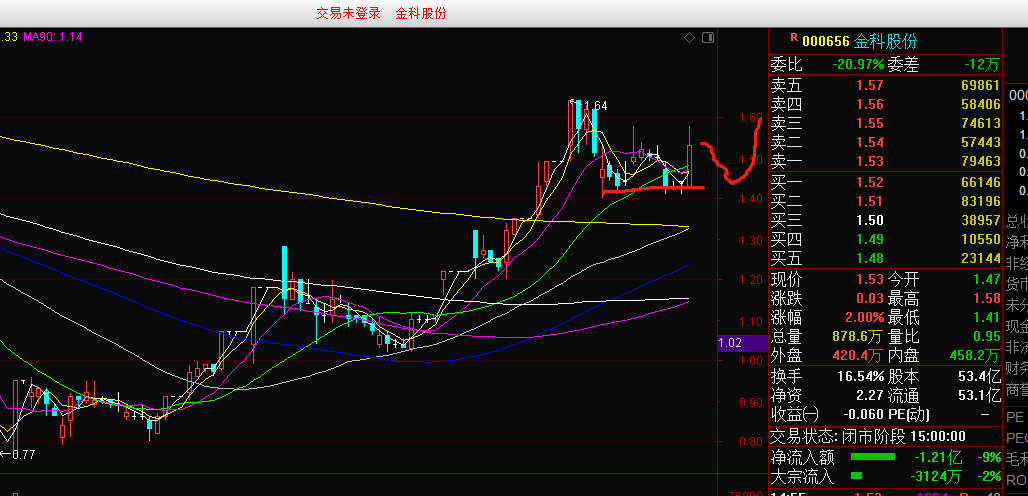

金科股份:如图所致,金科一小时线。昨日下午金科强势拉升10%,这个说明资金实力雄厚,这个代表的意义则是1.4的支撑力度较大。所以今天暂时预计1.42—1.44上桌

知识学习

散人经验之谈:三种比较有效的投资方式,记得点赞收藏。

1 横盘半年以上,极致缩量或者量能持续放大,上桌。

2 多头趋势中,量能没有太大变化的情况下,回踩趋势均线上桌,冲高out(重复做)。

3 下行趋势中,量能极致缩量或者极致放量,抢反弹。

注意:所有观点及个股仅为初次复盘筛选,不作为投资建议,股市有风险,投资需谨慎!

$嵘泰股份(SH605133)$,$银轮股份(SZ002126)$,$晶澳科技(SZ002459)$

本文作者可以追加内容哦 !