A股展望: DDM三因子共振修复,

下半年A股市场或中枢向上

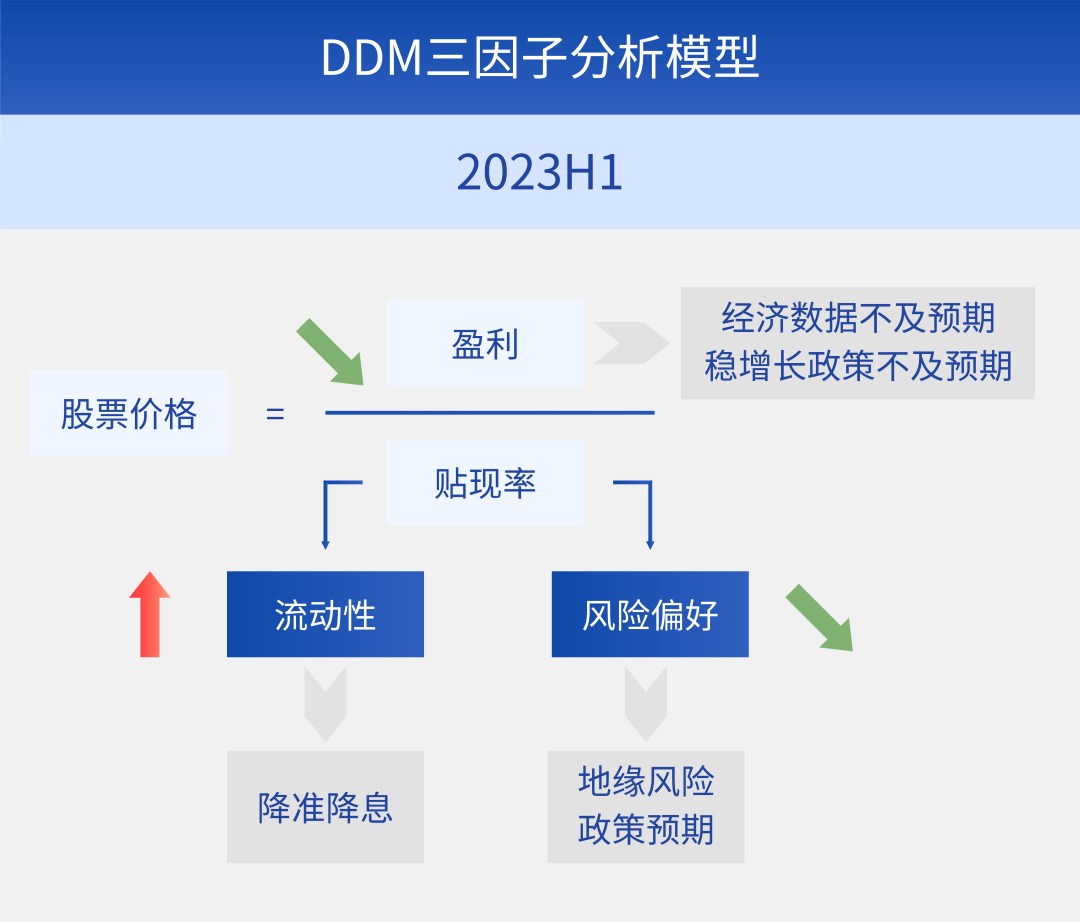

展望下半年,我们认为DDM三因子有望共振修复——市场盈利方面,可能在二季度进入弱回升阶段;流动性方面,美联储加息尾声,国内宽货币稳信用,流动性延续宽松态势;风险偏好方面,受外部因素影响,市场风险偏好边际提升。综上分析,下半年A股市场有望中枢向上。

我们将在下半年重点关注AIGC、电力、中特估等几个主要行业方向。

AIGC

游戏行业的版号保持稳定供给,产品释放有望带来业绩增量。据国家新闻出版总署数据,2023年前6个月共发放游戏版号已超过去年全年版号发放数量。随着游戏供给端产品释放有望为游戏公司带来业绩增量。

游戏+AI渐次落地,游戏板块估值空间有望打开。游戏+AI快速落地推进,行业创新发展或掀起新一轮浪潮。游戏引擎龙头公司通过生成式 AI 赋能游戏创作者降低重复劳动、简化工作流程,或进一步提高生产效率。

成熟 IP 版权方“从 1 到 N”的价值飞跃,有望带来新的发展机会。IP从发掘到商业化的变现周期,往往要经历从内容层-变现层-延伸层的递进。AI的出现及推广,能够在各个环节为 IP 赋能,一方面缩短整体的变现周期,另一方面提升商业化的广度(量方面)和深度(价方面)。

通信GPU光模块用量快速增长,有望利好国内厂商。未来随着AI、元宇宙等新技术不断发展,以及网络流量长期保持持续增长,数通光模块销售额也将保持较快增长并不断迭代升级。

电力

火电绿电成本端压力双缓解,厄尔尼诺现象拉动电力需求。

在成本端方面,在火电领域,生产稳定和进口恢复使得库存提升,促使电力成本端煤炭价格下跌。据Wind数据,2023年我国原煤产能稳定增长,煤炭进口增速较大。5月我国生产原煤3.85亿吨,同比增长4.8%,国内煤炭稳步生产;5月进口煤炭2565万吨,同比增长143.1%,自年初以来进口煤同比高增,进口恢复,库存提升。价格方面,近期虽然煤价有所回升,考虑到库存趋稳,上行力度或有限。

绿电领域,硅料和硅片核心原材料价格下跌,上游成本端压力减弱。据Wind数据,自2023年3月以来,上游硅料和硅片价格持续下跌,硅料和硅片已从年初170元/千克、4.45元/片,跌至133/千克、4.30元/片,跌幅分别达21.8%、3.4%。风光电装机容量高增,消纳压力缓解利好绿电。2023年风光电新增装机容量较去年各月均有所上升,特别是光电装机受上游材料价格下跌影响,新增容量提升明显。同时,随着新能源巨大外送规模,消纳压力缓解,2023年一季度弃风率3.2%,弃光率为2.0%,较去年同期弃光率下降0.8%。

需求端方面,厄尔尼诺现象诱发北方高温,电力需求抬升。东北、华北6月最高气温均值均上移,高温天气的强度持续,其中北京近日最高气温高达41度,6月以来最高气温均值达34.3℃,创2017年以来的新高位。华东、西南地区最高气温有所下移,符合厄尔尼诺现象,未来一段时间的高需求可能仍将维持。

中特估

中特估的配置逻辑主要是:国内经济的改革发展要从“土地财政” 向“要素财政” 转变,央国企的发展逻辑要从“估值折价”到“估值溢价”转变。

在“房住不炒”大背景下,土地财政降速,可能促使政府部门降低相关生产要素提供方的补贴力度。补贴降低后,供给出清将带来价格新均衡,生产要素价格的结构性涨价,有望带来央国企的 “盈利修复→估值修复”的行情演绎。

数据来源:Wind,2004.01-2023.06。

风险提示:市场有风险,投资需谨慎。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。指数业绩不构成对基金业绩表现的任何承诺和保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。指数业绩不构成对基金业绩表现的任何承诺和保证。

$财通景气甄选一年持有期混合A(OTCFUND|017490)$$财通景气甄选一年持有期混合C(OTCFUND|017491)$

本文作者可以追加内容哦 !