中国的基金经理,大多深受东方文化的影响,凡事讲究一个内敛,彼此之间不成文的「行规」:最多业绩好的时候说说自己牛逼,但任何时候都不公开说同行垃圾。因此,即便行业里多的是文人相轻看不上,摆到台面上的拉踩还是少数。

凡事都有例外。比如主观多头和量化私募之间的势同水火,就逐渐成为了一种公开化的「矛盾」。

6月初,神农投资创始人陈宇连发三篇微博炮轰量化是割韭菜的工具,是股市的吸血鬼(随后删除)。然而,头部量化之一的世纪前沿认为:

「无论是什么样的市场,权益市场的目的都是通过资金的有效分配,从而实现服务实体的最终目标。量化通过数量化分析来实现资金的有效分配,特别是在注册制下,能够关注、匹配更多的个股,发挥市场的有效性,从而提高市场的整体效率[1]。」

行文像是ChatGPT写的,比起主观多头的语文功底,欠缺太多文斗的功力,但当量化不断渗透,市场的效率确实不一样了。

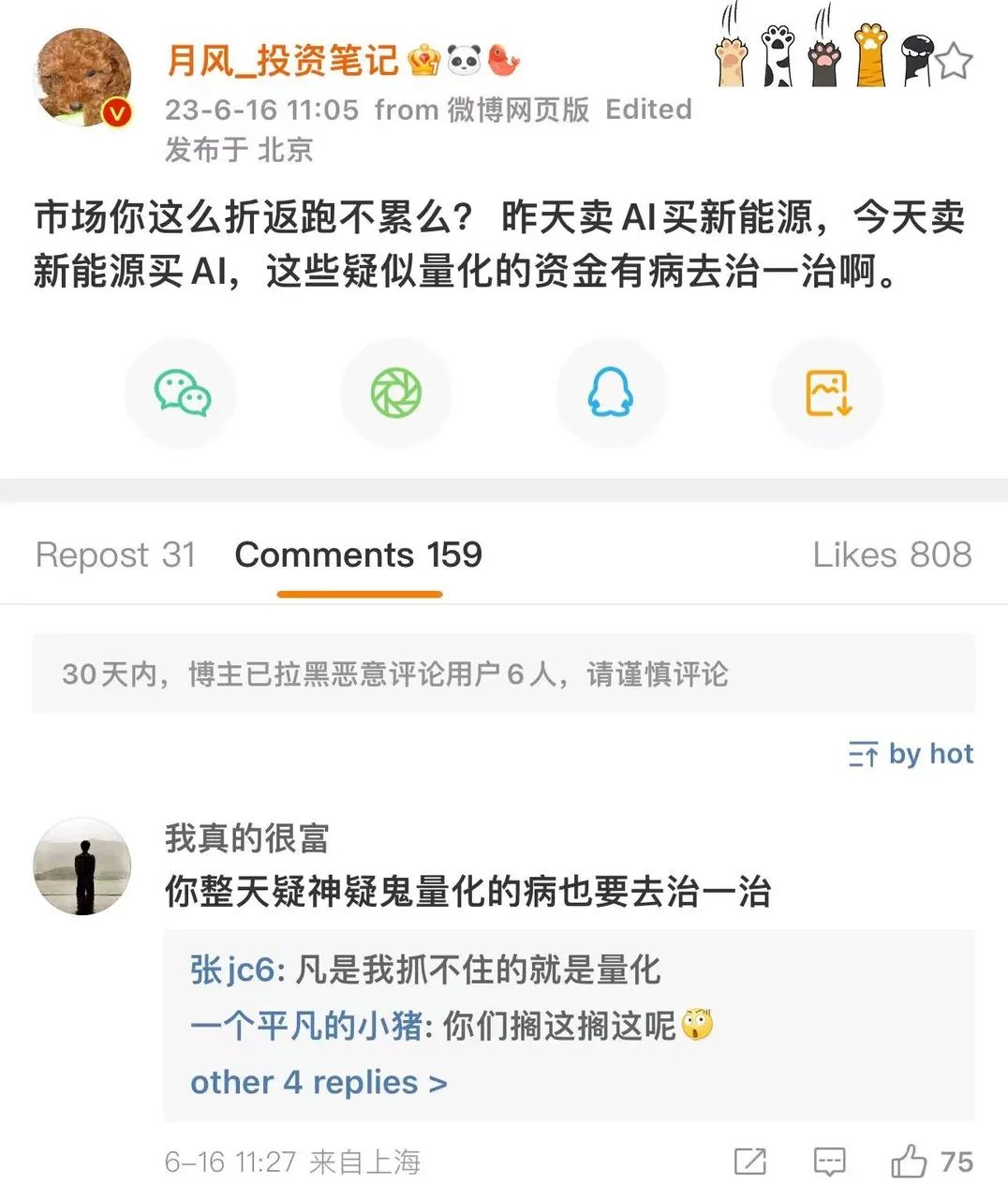

整个2023年上半年,行情走得乱七八糟,「上涨没逻辑、下跌不流畅」是很多A股老法师的观感,私下抱怨量化助涨助跌、轮动更加剧烈的人不在少数。6月中,嘉越私募的基金经理吴悦风又在微博上把市场的这种折返跑归结于「疑似量化资金」。

准确来说,这种「势同水火」的敌意在大多数时候是单向的。

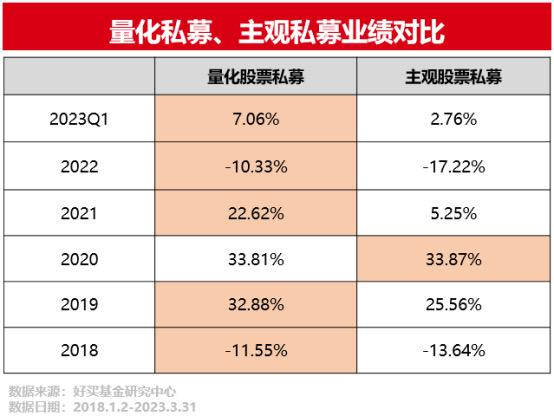

看平均业绩,量化已经吊打了主观好几年,眼见2023年,量化的超额虽然下了个台阶,起码主流指增产品都是正收益,比起主观多头的红红绿绿参差不齐,不突出但够顺眼;看渠道反馈,主观的上线材料排成了成堰塞湖,有头有脸的代销们依然优先量化,生怕哪天额度就没了;看舆论风向,量化多是业内互掐,主观多头则集体面临「已死」拷问[2]。

在股票多头的细分策略里,传统多头平均收益最低,平均回撤最大,招商证券

量化那头也知道市场对他们的敌意不小,但很少再费口舌做最基础的科普。毕竟AI大时代下,堡垒的攻防主要还在内部:

又是幻方握着10000张A100GPU声势浩大地宣布入局大模型,又是城堡投资把mapping的手直接伸向了清北复交的大一新生[3],不论是卷超额还是卷人才,看天吃饭的农耕文明都得靠边站。

主观多头的拳头打在棉花上,连回应都听不到几声,不甘心只能在空气中飘扬。一切的情绪,如同南京市民李先生的歌词:妈妈,这种失落会持久吗?这个世界会好吗?

01

再无送分题

一切刚开始发生的时候,这种矛盾还算是「双向」的。

2020年之前,私募客群对量化投资认知有限,量化销售们在渠道上募资的时候,还得拎出一批拿过金牛奖的主观多头们比比长期年化,再科普一下夏普比率、信息比率和索提诺比率。高净值虽然对这些专业名词云里雾里,但也留下了个模糊的感受:长期收益差不多,但量化好像把细节做得更好。

祸起2021年核心资产的泡沫破裂。大牌主观私募们把客户伤得太深,动辄三五十回撤生生把那些人造的故事变成了净值的事故,收益没了,信任也没了,但量化机器还在市场里7*24小时计算超额。

很多主观多头的基金经理都喜欢说自己「不做预判只做应对」,换句话说,只做经验范围内的简单题,不做证伪风险太大的超纲题。

问题是,到了机器时代,量化在「应对」层面的效率和胜率上展现出了强大的威力。在统计学的支撑下,在每天数不清的交易里,量化模型冷酷无情地不断接近那个理论值。就像抛硬币一样,必须抛的次数足够多,概率才会起作用。而主观多头只能在有限的次数里面,把胜率交给运气。

最终,时间总是会站在大数定律这一边。

早在2020年,幻方量化创始人梁文锋就提了个「量化投资的摩尔定律」,意思是依托计算机科学的量化投资也会遵循摩尔定律,量化投资的能力也会每18个月就翻一番[4]。且抛开这个说法本身有没有科学依据,以及摩尔定律本尊都正面临失效这些问题不谈,一拿出业绩比较,量化胜利的时间一持续,高净值的钱也不傻。

主观唯一胜出的2020年,也就赢了0.06%,好买基金研究中心

从全球范围的趋势来看,主观多头的份额被量化基金侵蚀不过是一个早晚快慢的问题。但这并不意味着前者整体都会从市场上蒸发,只是大量平庸的主观多头被淘汰必然是AI时代会加速的事情。

主观多头是一个宽泛的概念,不同的流派与量化的直接竞争关系并不一样。

最有危机感的首先是人肉打板派,量化机器人抢的更快,砸的更狠,哪有什么首板二板几连板,统统先一步到位了再说[5]。做轮动策略的人,也开始越来越累,所有行业的高频数据要跟踪,景气度上的每一点风吹草动都要去做决策,稍一犹豫就会败北,把机会拱手让给没有感情的量化杀手。

量化投资的殿堂级人物詹姆斯·西蒙斯有一套壁虎理论,意思是:交易要像壁虎一样,平时趴在墙上一动不动,蚊子一旦出现就迅速将其吃掉,然后恢复平静,等待下一个机会。

这个理论的精妙之处在于——量化吃的是蚊子。它不抓兔子,更不猎狮子,主打一个积少成多,只要胜率在自己手上,那就是时间真正的朋友。

而这也正是量化机器不完美的地方。在量化的世界里,一切经验都会在大量的清洗和学习里被拆解成0和1。与此同时,它也完全放弃预测那些没有历史数据、需要想象的上行空间。

那些可能会被证伪的冒险,量化机器无法破解,索性无情拒绝,不赌未知。

显然,一些危机意识浓重的主观多头们也意识到量化阴影下这么一点逼仄的生存空间。从2023年开始,一个词越来越多地出现在了他们的体系和框架中:赔率。

02

赔率在哪里

所谓赔率=上行空间/下行风险,大白话就是看对能赚多少/看错能亏多少。在下行风险可控的范围内,上行空间越大,赔率越高,因此做赔率其实就是一种做成长的思维方式。

换句话说,它对投资经理的要求是——不仅要应对,更要能预测。

事实上,赔率这个词,过去更经常出现在玩风险投资的机构里。因为预测未来的难度极大,看错是人之常情,但只要赔率够高,一切就有收场的余地。

对于VC们来说,一个基金里二三十个项目,只要有项目能跑出一百倍的收益,完成home run(即一个项目最终的回报能至少覆盖整支基金的本金),业绩也就有了保证。

最经典的例子就是吴军在《浪潮之巅》中提到的,「红杉风投当年投资Google 的那轮风投基金高达十几亿美元,只有Google 一家投资成功了,如果Google 的回报率在一百以下,整轮基金仍是亏损的[7] 。」

二级市场没办法做这么极致的赔率游戏,毕竟已上市公司比起创业公司,再怎么「成长」,倍数肯定不够。更何况二级的交易及时反馈、净值波动透明,一旦看错直接就是巨大的回撤。

所以,二级市场的人玩赔率,还是会讲究一个确定性。

至于确定性的来源,一位私募基金经理和笔者聊过一个很形象的说法:做短期赔率的人靠信息优势猎兔子;做长期赔率的人靠认知优势猎狮子。猎兔子需要很勤奋,猎狮子需要大智慧。

不得不承认的一点是,在买方机构里做投资,尤其是被各种研究资源饱和式投喂的公募基金经理,终究是有信息优势的。分析师们整天在聊预期的预期,问就是你到底在第几层。一到财报季,散户们不是吃「利好出尽就是利空」的亏,就是踏「利空出尽就是利好」的空。

再看大洋彼岸的英伟达,直到出业绩当天才会出现大涨二三十的情况,把科技女神Cathie Wood都抛在车下。不少眼看着美股科技股在联储鹰派发言之下又创新高的主观多头们,空流羡慕的泪水,也还是只把能力圈老老实实地框在A股上——在这里还能赚点信息优势的钱,何必去外面真刀真枪拼认知。

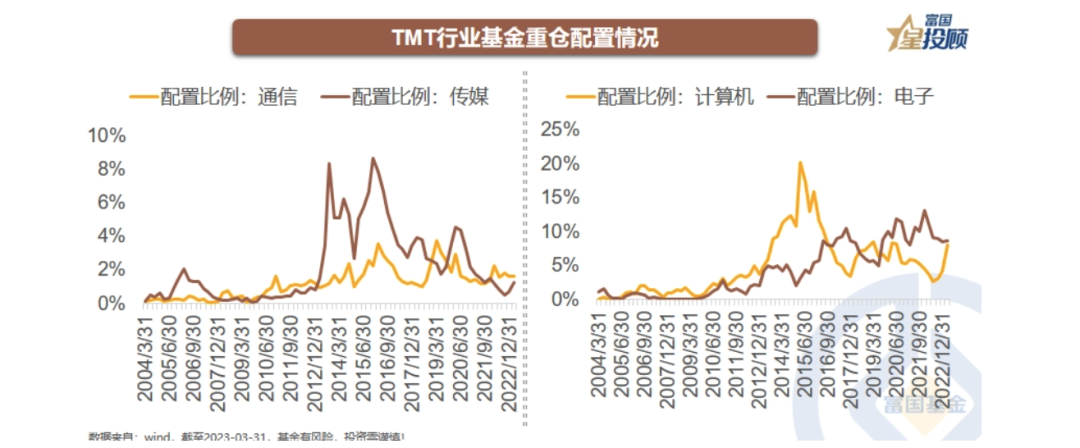

一个可靠的长期赔率,需要极其深厚的基本面功底和极其综合的认知能力。先不说在5000多个上市公司里找出一个十倍股有多难,就是在31个申万一级行业里找对有增速的行业都不是一件容易的事情——TMT板块是今年结构性行情下最靓的仔,但基金仍然低配。

TMT行业在基金配置占比上仍处于历史低位,图片来源:富国星投顾

更难的挑战在于,找到长期赔率,需要动用一个人对世界的全部理解来提出正确的问题。就像ChatGPT的回答好不好,很大程度上取决于屏幕外的人问了什么问题。

在特斯拉、英伟达和蔚来上大展身手的Baillie Gifford是二级市场里「赔率投资」的代表,他们曾资助过一项研究——在分析了1990年1月至2008年12月全球上市的6万多只股票的回报后,只有811家公司为期间的全球股市创造了财富,数量占比仅为1.3%。

BG只想投资这1.3%,找到它们的方式就是问问题,亦即曾经非常流行的BG成长十问。

BG所追求的这种极致,与那种「永远不要亏钱」的原则不尽相同。他们更向往贝索斯说的那样:「如果有10%的机会得到100倍的回报,那么每次都要试着抓住机会,尽管90%的时候都是错的。」

显然,Baillie Gifford也的确做不到永远看对,一样会经历巨大回撤——他们的旗舰产品一度是2022年全球回报最差的基金。

同样的麻烦,那些做赔率的老虎环球、Cathie Wood,一个都避免不了。

因为活在赔率里,就是这样一种波动剧烈、极其不稳定的生活。它不稳定才会被量化放弃,它不稳定才留下了最后的超额空间。

今天,基金经理们依然可以嘲笑木头姐净值坐过山车,跌完之后不如巴菲特。但这又何尝不是大部分主观多头艰苦的未来:量化机器之下,主观多头只能用自己的信息优势或是认知优势赚最后一点阿尔法,但没有一个人可以在所有行业、所有领域都建立起绝对的优势。

主观多头的未来是波动的,一定还会经受苛责,一定会面临大量淘汰,也终究会流失一些客户。

但没有办法,很多历史业绩本就带着昨日世界的时代红利。容易赚的钱已经没有了,大多数普通人也早晚会走上指数投资的道路。

量化机器没有改变规律,只是加速了过程。

03

留下「王国之泪」

主观多头对量化投资的口诛笔伐,偶尔会让笔者想起电子游戏史上的一个瞬间。

上世纪80年代末,日本电子游戏产业如火如荼,红白机风靡全球。在北美的市场份额争夺战里,以雅达利为首的美国游戏公司逐渐被任天堂打败。他们试图利用反垄断法,让国会和最高院对任天堂施压,指责任天堂是现代特洛伊木马,是日本重创美国经济的主犯。

就在商战的白热化阶段,华尔街日报的一篇文章却毫不留情地对这些美国公司隔空喊话——「任天堂的竞争对手与其花时间跟律师和国会人员密探,不如将精力用来构思自己的马里奥和路易吉。」

这句话在今天的中国资管行业,同样适用。所有高度市场化的领域都是如此:一切终究是竞争的结果,你只能用产品来说话。

人们大可以指责量化投资是收割机,但又有多少主观多头以前也不过是在赚些割韭菜的钱?无非前者是一个更加高效、更加稳定的科技与狠活,才能够夺走曾经既得利益者的蛋糕。

别再浪费时间去讨伐量化了。

时至今日,主观多头无法阻止量化机器的高效,要想突围只能去创造自己的「王国之泪」,这需要勇气、需要耐心、需要审美,总会经历挫折,最终只留下极少数的幸存者。

可对于人类来说,投资,本来不就是这样一件事情吗?

参考资料

[1] “吸血鬼”还是“助推器” 量化投资掀起新一轮争议,中国证券报

[2] 主观多头已死?星海笔记

[3] 太卷了!量化巨头“挖人”,竟从大一新生开始,中国基金报

[4] 一名程序员眼里中国量化投资的未来,梁文锋

[5] 量化打板生死劫,远川投资评论

[6] 游戏结束:任天堂全球征服史

[7] 浪潮之巅,吴军

编辑:沈晖

视觉设计:疏睿

责任编辑:张婕妤

本文作者可以追加内容哦 !