美国劳工统计局7月12日发布数据显示,美国6月CPI同比增长3%,略低于市场预期的3.1%,前值为4%,这是美国CPI同比涨幅自2022年6月创出40年来峰值9.1%后连续12个月下降。6月核心CPI同比增长4.8%,预期为5%,前值5.3%。

继上周五公布的非农数据不及预期之后,6月美国CPI和核心 CPI表现再度低于市场预期,CPI同比增长3%、核心CPI同比增长4.8%,分别为2021年4月和2021年11月以来新低。

数据公布后,市场开始交易“紧缩放缓”,美元指数和美债利率回落,10年期美债下行至3.9%以下,黄金和美股上涨,本次通胀数据并没有改变市场对于7月加息25bp的预期,但更多人开始押注7月就是本轮加息的结束,预期年内进一步加息的概率降至不足 30%,同时对首次降息的预期由明年5月提前至3月。

在高基数、二手车和居住通胀缓解的作用下,6月美国整体通胀数据的下行已在市场预期范围内,不过核心CPI环比由5月0.44%下降为6月0.16%,超预期回落一定程度上缓解了市场此前过度担忧的紧缩情绪。

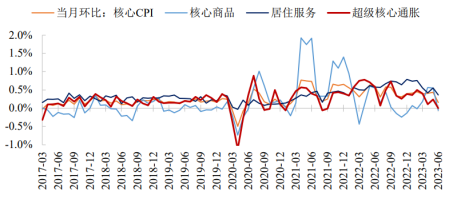

图:美国核心CPI走势

往后看,进入下半年,高基数褪去后,美国CPI同比读数下行最顺畅的阶段或已过去,市场预期美国CPI同比后续将持续在3%附近徘徊。对于核心通胀而言,本月环比的大幅下降无疑是一个积极的信号。尽管不会改变美联储7月加息的前景,但有理由相信核心通胀的放缓可能会影响美联储对后续加息的看法,更需要关注的是核心通胀放缓的持续性。结构上,核心商品通胀和居住通胀下行的趋势大概率将延续,而非居住核心服务通胀的后续走势仍取决于服务消费和劳动力市场的供需情况。

$工银全球美元债A美元现汇(OTCFUND|003386)$

$工银全球股票(QDII)美元(OTCFUND|009562)$

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。投资者不应以该等信息取代其独立判断或仅依据该等信息做出决策。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !