摘要:

1、医药板块7月13日回暖,创新药领涨,医疗、医药板块也出现上行。创新药板块最近利好频出。此前国家医保局发布新的药品续约规则征求意见稿,对创新药行业健康发展构成一定利好。后市来看,2023年有望密集迎来创新药产品数据读出、药企业绩兑现;政策支撑叠加疫后院内复苏,也有望为医药行业带来放量逻辑,创新药企有望进入高景气发展区间。

2、7月12日下午相关领导主持召开平台企业座谈会,会议对于平台经济给予正面评价。指出其在发展全局中的地位和作用日益突显,期望能加快提升国际竞争力,在引领发展、创造就业、国际竞争中大显身手;此外发改委也发文提到平台企业在支持科技创新、传统产业转型方面形成了一批典型案例。当前政策层面的风向逐步转向积极,后续可重点关注$港股科技ETF(SH513020)$。

正文:

7月13日A股单边上行,三大股指均涨超1%,其中上证指数收涨1.26%报3236.48点,深证成指涨1.61%报11095.44点,创业板指涨1.85%报2237.52点;量能方面,市场成交额9222.1亿元,北向资金实际净买入135.85亿元,创5个月来新高。

盘面上,TMT相关的传媒、通信、电子涨幅较好,消费类的医药医疗,大金融也出现上涨。此外受贵金属及大宗金属拉动,有色板块也涨势较好。

数据来源:WIND

海外方面,美国6月CPI同比上升3%,预估为3.1%,前值4%;环比上升0.2%,预估为0.3%,前值0.1%。核心CPI同比上升4.8%,预期5%,前值5.3%。虽然核心通胀依然具有一定粘性,但回落的通胀可能还是使得此前较高的加息预期有一定降温,黄金走强。

医药板块7月13日回暖,创新药领涨,$创新药沪深港ETF(SH517110)$上涨2.86%,$生物医药ETF(SH512290)$上涨1.99%、医疗ETF(159828)上涨2.32%。

数据来源:WIND

创新药板块最近利好频出。此前国家医保局发布《谈判药品续约规则(2023年版征求意见稿)》《非独家药品竞价规则(征求意见稿)》,提到“连续纳入目录超过8年的药品纳入常规目录管理;连续纳入目录超过4年的品种,支付标准降幅减半”等,总体看2023年医保目录续约规则比上一版有所缓和,且新的药品续约规则征求意见稿中,对续约降幅计算公式进行了进一步的明确和细化,并给予企业更多的选择。这将有利于未来创新药在纳入医保4年后的价格的稳定,对创新药行业健康发展构成一定利好。

同时,今年有更多的创新药获批上市。新京报记者根据新药魔方数据盘点,截至7月12日,今年已有42款创新药获批上市,几乎赶上去年全年获批数量(49款)。其中16款为抗肿瘤及相关疾病新药,1款中药新药用于抑郁症,5款为罕见病新药(2款用于多发性硬化)。

创新药板块此前持续承压,除之前行业龙头药明生物新增项目数低于去年同期,一定程度引发市场悲观情绪外,还受到海外高利率对港股估值分母端的压制。当前美国通胀不断回落,中期来看美联储加息见顶的趋势不变,对风险资产的影响开始弱化,负面影响逐渐出清,也为创新药板块景气度回升带来一定驱动力。

后市来看,2023年有望密集迎来创新药产品数据读出、药企业绩兑现。据2022年报及一季报,临床CRO板块大部分龙头公司在手订单依然维持高速增长,行业业绩有一定支撑。同时,政策支撑叠加疫后院内复苏,也有望为医药行业带来放量逻辑,创新药企有望进入高景气发展区间。可持续跟踪临床进度、数据读出、上市申请等事件,以及潜在的对外授权合作事项,关注创新药沪深港ETF(517110)。

医药、医疗板块中长期也具有较好的景气程度。疫后医疗消费持续修复,相关的医疗器械和耗材的销售有望替代此前新冠检测贡献的增量。此前因疫情受到抑制的医疗服务、医美等消费医疗的需求有望明显恢复;门诊和住院量有望回补,院内药械、IVD板块等有望刚需放量。其中可选消费性质的眼科、牙科、医美等医疗细分领域短期弹性可能更大,刚需服务恢复程度可能更好。

此外长期看,“AI+”赋能医药医疗领域。AI在医疗场景中技术积累越发成熟,应用场景日益丰富。AI当前在医疗健康领域的应用主要包括医学影像、临床辅助决策、精准医疗、健康管理、医疗信息化、药物研发等领域。主要在辅助侧及数据侧应用广泛,提高效率。未来AI制药、病理诊断等应用领域有望得到进一步发展。

近年来,AI病理领域的监管条例、审核标准逐渐规范,技术应用越发成熟,商业化落地可期,可能进一步利好医疗厂商的销量提高、业绩改善。

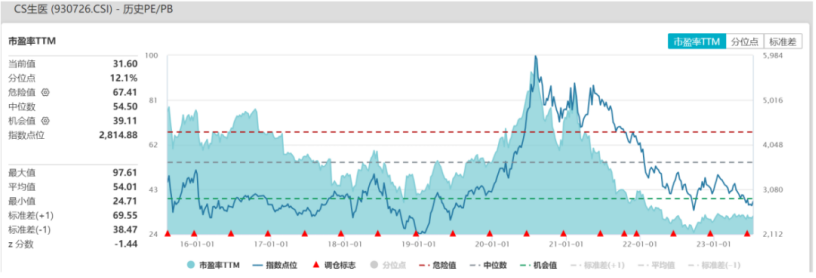

当前,负面因素已在估值中逐步消化,医疗板块当前估值较低,后市有望迎来超跌反弹的机会。此前受集采,疫情导致收益业务无法持续、药企投资下滑等负面因素影响,医药板块自2021年中旬起调整,当前估值水平较低,前期负面因素已在估值中逐步消化。

进入业绩期后,市场交易风格可能会逐渐转向基本面定价,估值较低、盈利预期向好的医药板块有望因此受益。感兴趣的小伙伴可以开始关注生物医药ETF(512290)、医疗ETF(159828)。

数据来源:WIND

除了医药板块之外,昨日领跌的通信ETF(515880)7月13日午后迎来了强势反弹,上涨3.78%。消息面,近日,七部门联合发布了《生成式人工智能服务管理暂行办法》,自8月15日起施行。国家互联网信息办公室有关负责人表示,出台《办法》,旨在促进生成式人工智能健康发展和规范应用。

数据来源:WIND

展望后市,当前多模态大模型正在快速进化,如果没有强大算力作为基础,大模型终究无法在应用层面上落地。算力理应先行,后续大概率仍将是市场关注的焦点之一。短期来看,目前正值二季报及其预告的密集发布期,行情阶段性地进入到去伪存真的时间窗口,短期波动或会有所提升。但从中长期的角度来看,算力发展的确定性强,空间大,如遇调整仍可关注通信ETF(515880)。

除了A股市场,7月13日港股市场的表现也非常强势,港股科技ETF(513020)大涨3.6%。对于港股科技股来说,此前由于监管政策而对整个板块的估值产生了压制,伴随着蚂蚁处罚的靴子落地,目前政策层面的风向逐步转向积极。

数据来源:WIND

消息面,7月12日下午相关领导主持召开平台企业座谈会。会议表示,平台经济在时代发展大潮中应运而生,为扩大需求提供了新空间,为创新发展提供了新引擎,为就业创业提供了新渠道,为公共服务提供了新支撑,在发展全局中的地位和作用日益突显。希望广大平台企业坚定信心向前看、练好“内功”加油干,持续推动创新突破,更好赋能实体经济发展。积极履行社会责任,加快提升国际竞争力,在引领发展、创造就业、国际竞争中大显身手。

此外,国家发改委昨日也发文称,平台企业在支持科技创新、传统产业转型方面形成了一批典型案例。下一步,将会同有关部门持续推出平台企业典型投资案例,支持平台企业在引领发展、创造就业和国际竞争中发挥更加积极的作用。

光大证券研报指出,港股估值仍维持在历史低位,回落空间有限。长期来看,随着国内经济的企稳回升、政策效应的持续释放,经济运行有望在三、四季度延续恢复向好态势,积极因素在累积增多。未来若相关的政策落地或经济数据验证复苏后市场有望重回上行轨道。后续可重点关注港股科技ETF(513020)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !