后浪森林研究室|柳明是

编辑|LZ

统筹、编辑助理|JW

摘要

背靠中建集团的凯盛科技2023年有许多微观业务变化,但这些微观业务累加起来,是这家企业的成长新周期读秒速度,2022年收购控股股东凯盛科技集团三家信息显示玻璃生产企业股权;增发融资14.48亿元加码柔性玻璃(UTG)和显示器,UTG解除独家绑定约束,产品导入市场;新开辟的合成石英砂业务,产品纯度6N-7N,杂质含量小于30PPM,目前在建5000吨生产线;2023年收购控股股东凯盛石英材料(太湖)公司,在建5000吨产线已经投产且产生效益。

一

凯盛科技依靠控股股东加持,在新型显示和应用材料领域均处于行业尖端,2020年拓展UTG业务,历经两年占据龙头地位。

凯盛科技创于2000年,总部位于安徽蚌埠,由华光玻璃作为主要发起人,联合蚌埠玻璃工业设计研究院、浙江大学、蚌埠市建设投资有限公司、蚌埠市珠光复合材料有限责任公司发起设立。2002年在上交所上市,原证券简称方兴科技,2016年改名为凯盛科技。

上市之初,业务覆盖三项板块:浮法玻璃、在线镀膜玻璃和ITO导电膜玻璃。2011年,凯盛科技完成重大资产重组,将浮法玻璃业务相关资产和负债与蚌埠院拥有的中恒公司60%股权、华洋公司100%股权、中凯电子100%股权及部分土地使用权和房产进行置换。2015年,以增发5.3亿元收购国显科技76%股权,形成电子信息显示和新材料双主业。

2020年凯盛科技新型显示业务板块通过LGD、三洋、京东方等一流客户认证并批量供货,2021年UTG产品已趋于完善,2022年通过定募资15亿元,建设UTG二期项目和深圳国显新型显示研发生产基地。

它的新材料业务持续保持“氧化锆”龙头地位,并逐渐扩产纳米钛酸钡、球形石英粉、硅酸锆和稀土抛光粉。

二

凯盛科技新型显示业务包含ITO导电膜玻璃、柔性ITO导电膜、玻璃盖板、电容式触摸屏、玻璃减薄、显示模组、触摸屏模组、显示触控一体化模组,新型显示与集团电子玻璃基板形成完整产业链。

作为手握国内唯一完整UTG全套工艺技术企业,依托国企背景在2021年和中建材玻璃新材料研究院、蚌埠光电签订与委托管理协议,对蚌埠光电进行经营管理,将其以完备的70t/d的UTG原片产能纳入麾下,并结合自有的UTG减薄/成型/柔性贴合的深加工能力形成全套的生产工艺技术。

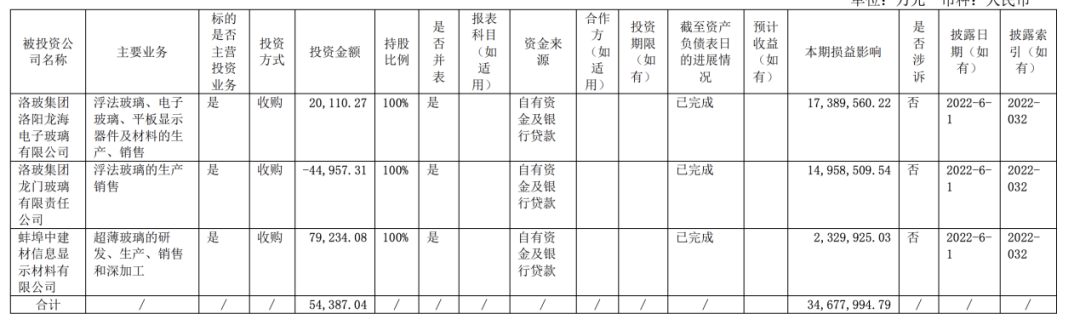

为进一步扩大领先优势,2022年凯盛科技收购控股股东凯盛科技集团三家信息显示玻璃生产企业股权,包含洛玻集团洛阳龙海电子玻璃有限公司、洛玻集团龙门玻璃有限责任公司及蚌埠中建材信息显示材料有限公司。

其中,蚌埠中显是国内率先成功实现0.20mm、0.15mm、0.12mm超薄浮法电子玻璃的工业化批量稳定生产的企业,获得中国工业大奖。龙海玻璃主导产品0.7mm、1.1mm超薄电子玻璃达到国际先进水平。

2022年凯盛科技的UTG解除独家绑定约束,产品逐步导入市场,目前显示模组业务与清听科技和“深超公司”签订全面战略合作,显示材料则与小天才、视源和科大讯飞展开合作。

三

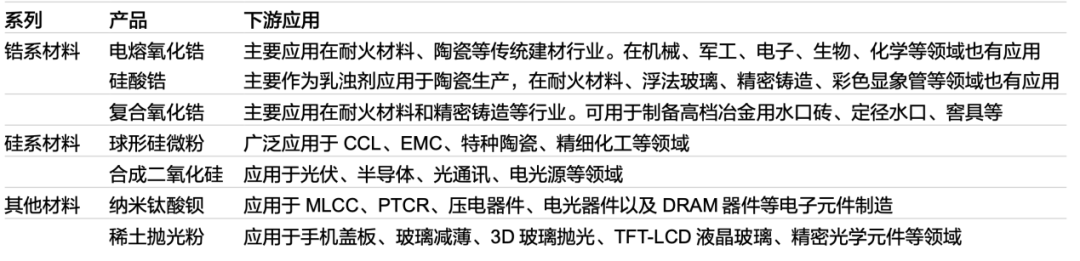

凯盛第二大支柱业务应用材料产品主要围绕锆、硅、钛三种元素,立足锆系产品,如电熔氧化锆、硅酸锆、稳定锆,且在此基础上扩大产品系列,如球形石英粉、高纯合成二氧化硅、纳米钛酸钡、稀土抛光粉。

锆系材料以电熔氧化锆和硅酸锆为代表,下游应用以耐火材料、陶瓷建材行业为主。后又衍生出“纳米复合氧化锆”打开电子、医疗等高附加值市场。

硅系材料以球形硅微粉为代表,广泛应用于半导体行业电子封装,近年来开始研发合成二氧化硅主要应用于光伏、半导体,并在2022年宣布开发的合成石英砂产品纯度可达6N-7N,杂质含量小于30PPM,目前正在建设5000吨生产线。

其他材料主要是钛酸钡和抛光粉。钛酸钡作为工业基础原材料应用于MLCC、PTCR等电子元件的制造。抛光粉主要应用于手机盖板、TFT-LCD液晶玻璃等领域。

关于新开辟的合成石英砂业务正在按计划推进建设中,原料从工业硅制备有机硅烷,通过溶胶-凝胶法(Sol-Gel),制备低放射高纯球形纳米级二氧化硅粉体材料和微米级石英颗粒,产品纯度可达6N-7N,产品可以应用于电子级硅溶胶、电子封装材料、半导体器件、光伏坩埚。

凯盛科技曾表示目前从中试线开始验证送样,根据下游企业所反馈的问题进行多次改良,一些石英砂矿资源的库存量少的企业也会选择驻场方式加快研发进度,这样大幅提升数据反馈速率,并及时根据要求改善优化,直到达到客户预期效果。

2023年7月,凯盛科技出资1.04亿元收购控股股东凯盛集团所持“凯盛石英材料(太湖)公司”100%股份。企业披露称,太湖石英产线已建成投产,且已开始实现很好效益。并预计2023-2025三年累积实现利润不低于4500万元。

四

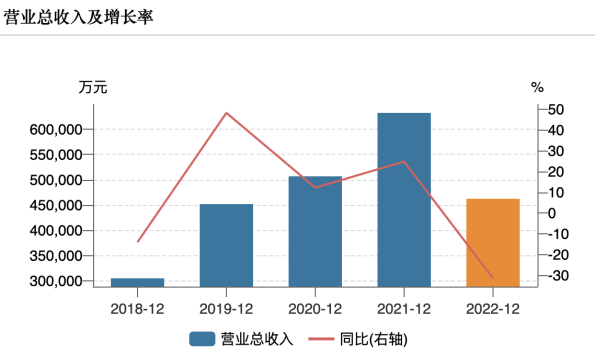

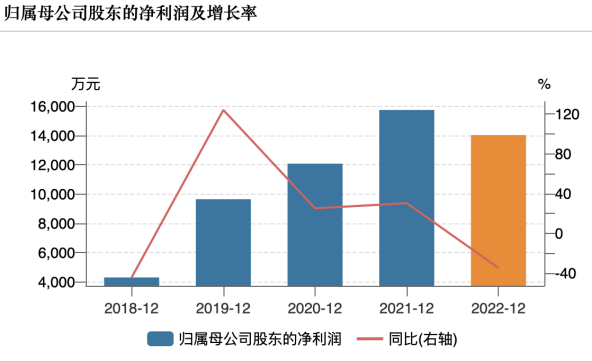

后浪森林研究室发现,虽然这家企业业务强劲发展,但在2022年增长性却大幅削减,第四季显示材料板块收入降幅而导致公司收入下滑50.60%。

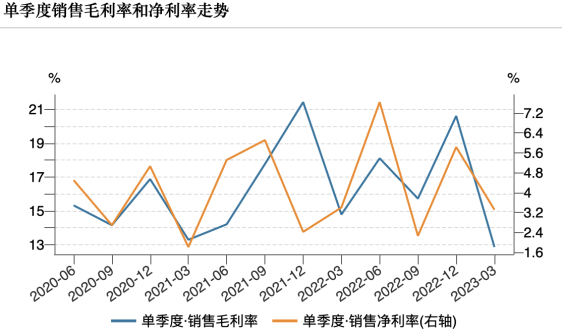

凯盛科技2022年收入46.23亿元同比减少31.5%,归母净利润1.4亿元减少34.79%。其中,第四季度由于显示材料板块收入降幅较大导致公司收入大幅下滑50.6%为9.4亿元。

影响传导至2023年第一季,因显示模组行业仍处于去库存阶段,对公司的盈利能力影响较大,致使一季度净利率3.31%,环比下降2.5个百分点;毛利率12.86%,同比降1.92个百分点,环比下降7.74个百分点。

拆解凯盛科技应用材料产品、显示产品、显示材料产品、超薄电子玻璃,产量分别为3.50万吨、2542.93万片、1702.22万片、2703.86万平方米,同比分别下降26.20、37.34、31.08、0.49%;销量分别为3.60万吨、2503.41万片、1594.45万片、1886.75万平方米,同比分别下降22.52、35.26、27.27、29.91%。

应用材料毛利率和净利率同比分别增长0.64及0.92个百分点至17.12、4.84%。其中应用材料/显示材料毛利率分别29.19、13.59%,同比分别变动+6.90和-2.85个百分点。

应用材料增长源于产品结构的改变,电子封装用球形材料扩建项目不断释放产能,产量同比增长46.2%;新开发车载钛酸钡和MLCC用功能陶瓷配方粉,开始批量供货。

五

关键的“蚌埠院”是凯盛科技中枢,作为支撑企业在技术方向的基石,蚌埠院成功转化科技成果 50 余项, 在重点领域孵化打造了产业化公司 20 多个。并在2021年把蚌埠光电纳入凯盛科技旗下,助其开展合成石英业务。

凯盛科技背靠中国建材、凯盛科技集团,技术研究功底深厚,核心研究能力汇聚于1953年成立的中建材蚌埠玻璃工业设计研究院有限公司。

中建材蚌埠玻璃工业设计研究院有限公司是新中国第一批成立的国家级综合性甲级科研设计单位、国家重点高新技术企业,2000年加入中国建材集团并改制成立中国建材国际工程集团有限公司。

2014年,以蚌埠院为核心在北京注册成立凯盛科技集团有限公司,蚌埠院定位为中央应用研究院,成为支撑凯盛科技集团发展的重要研发和产业孵化平台,培育了凯盛玻璃、凯盛新能源、凯盛材料、凯盛装备、凯盛工程五大业务板块,实现了由传统科研院所向具有核心技术能力支撑的高科技企业集团转型。

该研究所相继开发出超薄电子触控玻璃、TFT-LCD液晶基板玻璃和高铝盖板玻璃,打通了信息显示产业链。并且成功下线世界最高光电转换率铜铟镓硒发电玻璃、世界首块大面积碲化镉发电玻璃,实现了第二代薄膜太阳能电池技术的重大突破,推动了光伏产业升级,其下属蚌埠光电的70t/d触摸屏用超薄高铝盖板玻璃生产线,可稳定生产厚度为0.2~2.0毫米的超薄高强盖板玻璃,主要用于手机、平板电脑等消费类产品保护盖板,开发了锂铝硅玻璃、航空玻璃等新型高端玻璃产品。

目前凯盛科技最薄的30微米产品,厚度仅相当于普通A4纸厚度的四分之一,弯折半径可达到0.5毫米,这个产品在弯折寿命测试中,已经突破100万次,而行业内的合格标准仅需20万次。

六

凯盛科技目前手握两项扩产计划,一是太湖石英投资建设的年产5000吨高纯石英砂生产线项目目前厂房已建设完成;二是年产5000吨高纯合成二氧化硅项目预计2023年第三或四季度完成厂房建设和设备安装调试试生产。

凯盛石英材料(太湖)有限公司5000t/a高纯石英砂生产线项目该项目由公司托管的太湖石英投资建设,目前厂房已建设完成,设备进入调试阶段。司托管的太湖石英公司年产5000吨高纯石英项目是通过对天然石英砂进行提纯,生产用于光伏坩埚的中外层材料。中试线产品去年下半年已开始出货,年产5000吨项目厂房已建成,设备已安装,正在调试磨合。

年产5000吨半导体二氧化硅生产线项目该项目由凯盛应材投资建设,目前项目前期相关的审批手续已经办理,正在土建施工,设备基本采购完毕,按计划要求制造,预计2023年下半年完成厂房建设和设备安装调试,进行试生产。

凯盛科技表示,初期会有一部分产能,但达不到大规模出货。预计在三季度开始出货,并在年底达产。公司也在一期项目投产的时候有一个议案,会要求配套的国内下游公司,包括光伏、芯片、半导体公司,来做一期项目的跟线、根据他们对品质上的要求来相应把控,达到合作的模式。

新型显示业务方面有5项在建项目:

1,年产1350万片笔电车载触控显示模组生产线(新型显示产业园二期)项目该项目由蚌埠国显投资,目前厂房净化装修已完成, 4条笔电和2条车载生产线正在调试,客户正在审线,预计2023年4-5月份可全部正式投产。项目有所延期,主要是因为临时管控导致物流受阻、工程施工暂缓以及显示市场需求下滑。

2,超薄柔性玻璃(UTG)二期项目该项目由凯盛科技本部投资建设,目前土建已完工,厂房净化装修正在施工,正在进行生产设备招标。项目有所延期,主要原因是UTG一期项目未放量,同时UTG原片一次成型、UTG/UFG新加工工艺持续开发,二期将根据市场情况和工艺进步情况,匹配项目建设进度。

3,新型显示研发生产基地项目该项目由深圳国显投资建设,目前正在进行土建施工,项目延期,主要是由于临时管控导致物流受阻及办理树木砍伐证耗时较久等。

4,ITO导电膜玻璃研发生产基地项目该项目由洛阳显示投资建设,目前五条ITO生产线已建成投产,研发中心正在装修。

5,洛阳龙海信息显示超薄基板生产线二期项目该项目由洛阳龙海投资建设,目前已完成前期手续已办理,正在进行土建施工。2021年公司投资UTG一期产线具备量产供货能力。

《成长企业常识》提示,上述“决策要点”构成了对凯盛科技企业价值判断,建立对它价值变动的关键认知,但我们不对凯盛科技股票价格变动进行预判。

本文作者可以追加内容哦 !