近期,随着股市的回暖,“固收+”基金由于有一小部分投资于股票等权益类资产,业绩有了明显起色,又引起了一小波热议。

那么,哪些人适合关注“固收+”产品呢?小广总结了三类,赶紧来看看自己是否也在其中!

理财新手

“我刚开始接触理财,没有太多投资经验,但也想学学理财。”

在一开始尝试投资的时候,最好选波动相对较小的而不是收益较高的,例如“固收+”基金中的一级债基,权益投资比例不超过10%,以免出现自己承受不来的亏损,被迫割肉离场。

再者,对于理财新手来说,由于投资经验不足、投资水平不高,所以更适合通过长期持有的方式来获取基金的收益,而不是通过短线买卖、波段操作的方式。

而这一点,恰恰与“固收+”基金的调性相匹配。

所以大家在选基金的时候一定要擦亮眼睛,选到好基。

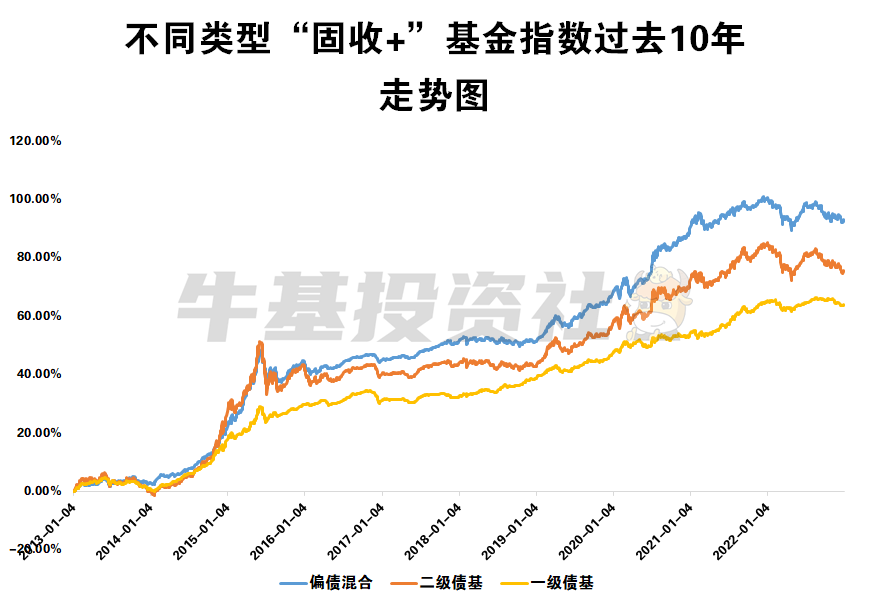

数据来源:choice,日期范围为2013-01-01至2022-12-31。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。基金指数过往表现不代表未来表现,市场有风险,投资须谨慎

追求稳健的投资者

“我不想承担太高的风险,能够投资什么理财呢?”

别看各大平台上对于股票或者高波动的权益基金讨论得非常火热,事实上稳健型的投资者更占大多数的。

原因也很简单,大部分投资者能接受的波动和亏损,也是相对有限的,像一天动辄涨跌三四个点的股票和股票型基金,很多人根本吃不消。

大家更希望的是,投资能够尽量稳一点,不要让自己的心情像坐过山车那样上下起伏。

而“固收+”基金就是一个不错的选择。

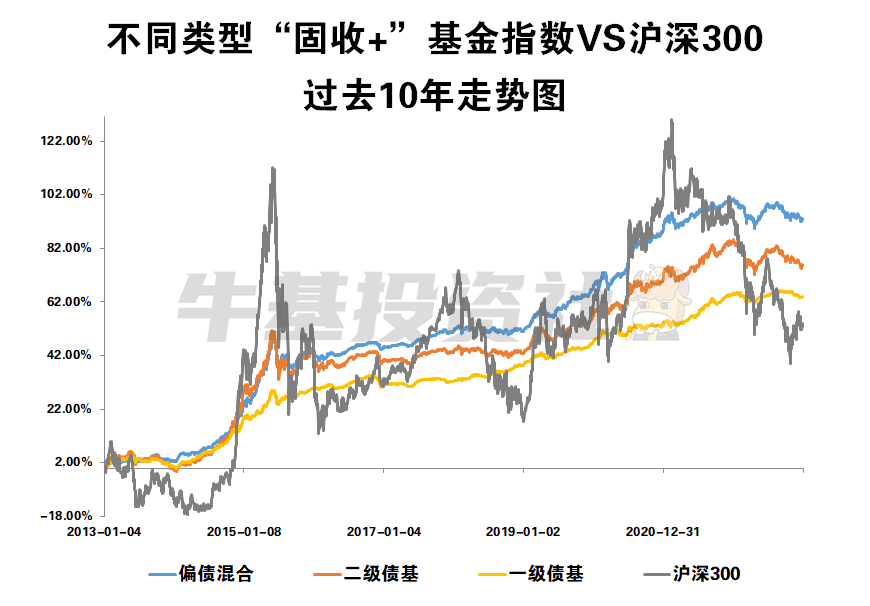

对比三种类型“固收+”基金(一级债基、二级债基和偏债混合)和沪深300指数过去十年的走势图,相信大家都一目了然了。

数据来源:choice,日期范围为2013-01-01至2022-12-31。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。基金指数过往表现不代表未来表现,市场有风险,投资须谨慎

而且,稳健并不一定就意味着收益低。

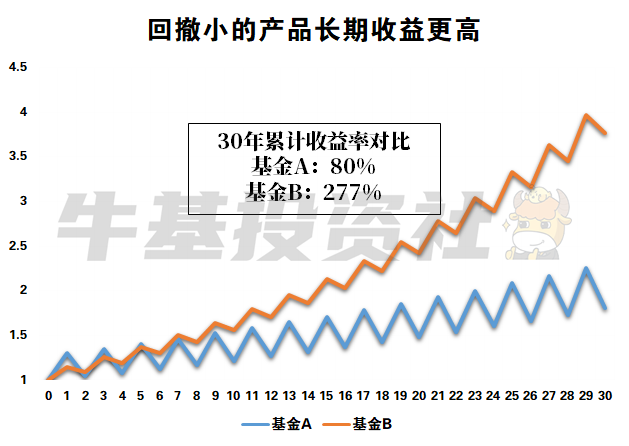

假设现在同时将1万本金投资2只不同风格的基金:

基金A:第一年涨30%,第二年跌20%, ……

基金B:第一年涨15%,第二年跌5%,……

投资30年的时间,稳健型基金B累计收益率达到277%,而波动较大的基金A仅为80%。

备注:累计收益率公式为(1+年度涨跌幅)的乘项。基金A累计收益率=((1+30%)*(1-20%))15,基金B累计收益率=((1+15%)*(1-5%)15。以上测算仅为模拟数据效果,实际投资视具体产品而定。市场有风险,投资须谨慎

所以,如果是着重长期投资、接受不了高波动的稳健型投资者,在风险承受能力范围之后,可以考虑“固收+”基金。

有资产配置需求的投资者

“我不想押注某一类资产,想要通过资产配置来获取收益,有什么选择?”

资产配置,这个耳熟能详的词语,与我们每个人的财富都息息相关。

据研究,投资收益的91.5%由资产配置决定。

耶鲁大学首席投资官大卫·斯文森曾说:“资产配置是投资过程的核心环节,是投资收益的最大决定因素。”

所以,想要管好家庭的小金库,资产配置就少不了。

资产配置,听起来并不复杂,就是通过配置不同类别的资产(如股票、债券、商品、黄金等等),构建一个投资组合。

实际操作起来却尤为考验投资水平。

不仅需要投资人熟悉了解各大类资产,而且还要对宏观经济、经济周期有所研究,根据不同的周期调整大类资产的比例,争取获得更多收益。

而“固收+”基金就是一个典型的资产配置投资组合。

既有投资股票等风险资产,也有投资债券等固定收益类资产,基金经理也会根据市场行情的变化调整进攻和防守策略,适合有资产配置需要的投资者。

自2020年以来,“固收+”产品逐步走红,成为了越来越多投资者的理财选项。

$广发安享混合C(OTCFUND|002117)$$广发聚荣一年持有混合A(OTCFUND|009525)$$广发稳健优选六个月持有期混合A(OTCFUND|009887)$

(文章来源:牛基投资社丨本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择需谨慎。)

本文作者可以追加内容哦 !