《债市红绿灯》,更新时间每周五上午,点赞+关注,每周债市不迷路!

红涨绿跌,本周债市黄灯,总体情况表现尚可。

利率债方面,整体涨幅尚可。

信用债方面,信用债边际涨幅边际缩小,且3~5年AA信用债边际下跌,情况有所变化。

本周据各项经济金融数据公布显示,通胀继续降低、社融同比多增、出口超预期回落,美国通胀超预期回落可能会影响加息进程,风险偏好将产生变化。

注:统计区间为每周最后一个交易日之前当周市场表现,红绿灯颜色越红当然是越好,以上数据为各指数直观的涨跌幅%,不同指数口径可能略有差异。

1、国债期货

从反映债市价格预期的国债期货来看,短期限期货涨幅均为负,而长期限期货涨幅均为正,短期对于后续债市不容乐观,但在长期基本面仍未有大幅起色之下,环境仍利好债市。

2、资金利率

资金利率周度环比仍宽松,仅银行间隔夜资金周内上行近30bp,整体资金利率水位保持在1.58%~1.93%。

注:资金利率与债券价格背离,因此资金价格越是下跌,对于债市表现越好。

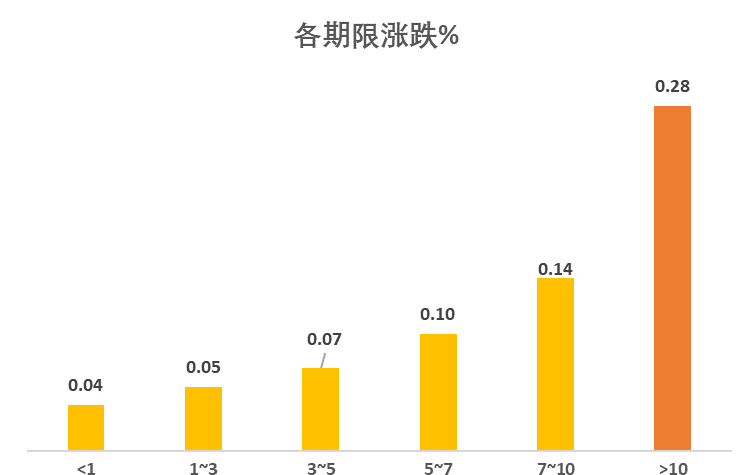

3、各期限债券

本周各期限均实现正涨幅,10年以上期限以0.28%的涨幅再度领先,周内依然在2.65%点位附近徘徊,长期限利率债边际涨幅仍然扩大。

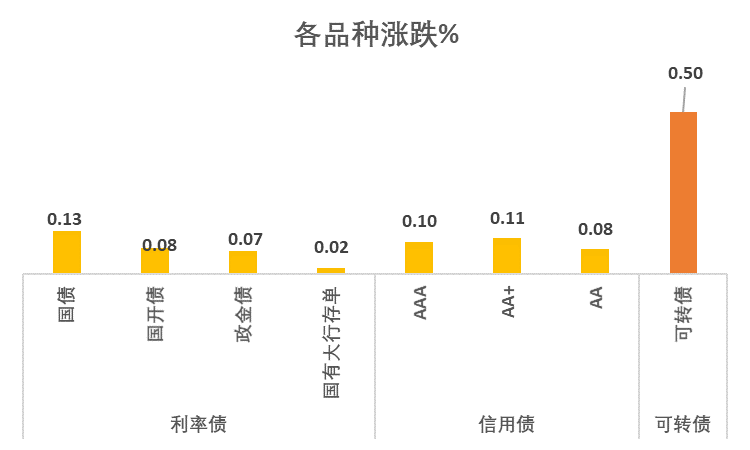

4、各品种债券

本周可转债止跌上涨0.50%,边际涨幅继续扩大。纯债部分利率债边际涨幅钝化,利率债涨幅相对不明显。

周度重点关注

1)7月13日,美国劳工统计局公布数据显示,2023年6月CPI同比增长3.0%(预期3.1%,前值4.1%),核心CPI同比增长4.8%(预期5.0%,前值5.3%)。6月美国整体CPI和核心CPI均有明显回落,且回落幅度超预期。市场对于后市加息两次是预期再次动摇,市场涨势明显,对于全球的风险偏好有明显提振。

2)6月我国美元计价出口同比-12.4%,低于市场预期的-10.2%,前值 -7.5%,高基数效应推动出口同比数据降幅扩大。

3)6月社融新增4.22万亿元,市场预期为3.22万亿元,高于预期值1万亿元;6月人民币贷款新增3.05万亿元,市场预期值为2.38万亿元,高于预期值6657亿元,但社融信贷的单月修复不是调整债市预期的充分条件。

本周小结

总体来说,本周债券市场总体情况表现尚可,转债增强基金表现较为强势。

投资不投债,资产少一块——记得关注哦,投资路上我会一直陪着你~

$鹏华丰禄债券(OTCFUND|003547)$

$长盛盛裕纯债A(OTCFUND|003102)$

$中加纯债债券(OTCFUND|000914)$

本文作者可以追加内容哦 !