一、 重要信息点评

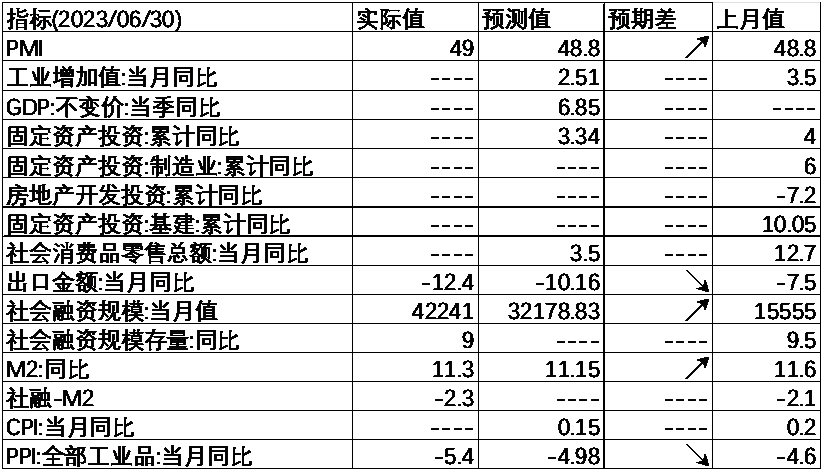

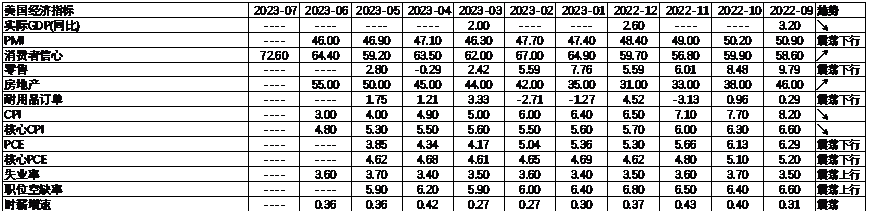

1、7月10日,统计局公布6月通胀数据超预期走弱。6月CPI同比0.0%,预期0.15%,前值0.20%,低于季节性,非食品项继续走弱,能源价格为主要拖累项;核心CPI同比0.4%,前值0.6%,环比由持平转为-0.1%,低于季节性。PPI同比-5.40%,预期-4.98%,前值-4.60%,生产资料价格延续走弱。

2、7月11日,央行公布2023年6月金融数据。6月新增社融4.22万亿元,高于市场预期的3.1万亿元,前值1.56万亿元,同比少增9726亿元,结构有边际改善。6月新增人民币贷款同比多增2400亿,高于预期。结构上,企业中长贷继续强势,而此前偏弱的居民贷款边际改善。企业贷款同比多增687亿,其中企业短期贷款同比多增543亿元,企业中长期贷款同比多增1436亿,企业中长贷在政策惯性下延续强势,一方面银行季末冲量意愿增强,另一方面与政策驱动基建投资维持强势有关。居民贷款同比多增1157亿元,其中短期贷款同比多增632亿元,消费需求继续弱复苏,中长期贷款同比多增463亿,或与居民提前还贷现象缓解有关,6月地产销售延续偏弱,居民中长贷改善持续性仍需观察。政府债融资同比少增1.08万亿元,主因发债节奏错位;6月M1同比增速较上月回落1.6个百分点,企业投资意愿继续回落,实体信用扩张能力偏弱。M2同比增速较上月回落0.3个百分点,居民端扩张动能依旧偏弱,而财政加大发力。M2-M1剪刀差扩大1.3个百分点,货币活化程度继续放缓;整体看,6月社融总量延续同比少增,主因财政错位,亮点在此前企业强居民弱的结构有小幅改善,居民中长贷转为同比多增,但考虑到6月房地产销售情况偏弱,该改善持续性存疑,整体货币活化程度继续走弱,经济延续弱修复。

3、以美元计价,中国5月出口金额同比-12.4%,低于市场预期的-10.2%,前值-7.5%,环比0.5%,低于季节性。进口同比-6.8%,预期-3.8%,前值-4.5%。分国别看,对俄罗斯、美国、欧盟、日本和东盟的出口同比分别为90.9%、-23.7%、-12.9%、15.6%与16.9%。除对俄罗斯的出口维持高增速外,对主要生产国及消费国的出口增速大多下降,较上月变化不大。结构上看,消费电子、劳动密集型产品、地产后周期产品同比增速进一步回落,积压订单释放完毕后,海外去库存周期形成压制;分产品看,主要支撑项仍是汽车包括底盘、汽车零配件,此外家电转为正增长,表现较强。整体看,此次出口数据大幅回落,低于市场预期,结构上变化不大。此次回落一方面与去年高基数有关,6月出口金额两年平均同比0.9%,前值5.96%、3.77%,回落幅度比表征略小,另一方面与积压订单脉冲过后,回归反映海外去库周期、耐用品需求回落有关。预计后续随着高基数效应消退,出口同比增速将在8月后企稳,但环比将持续弱于季节性。

4、7月10日,央行、国家金融监管总局发布《关于延长金融支持房地产市场平稳健康发展有关政策期限的通知》,将2022年12月颁布的地产十六条延期至2024年12月31日。此次政策延期涉及支持房地产企业存量贷款展期、调整还款安排,以及向专项借款支持项目发放的配套融资在贷款期限内不下调风险分类,将使得更多房地产企业贷款可享受政策利好。

5、7月12日,美国公布6月CPI同比3.0%,,创2021年3月来最小增幅,前值4.0%,预期+3.1%;环比0.2%,前值0.1%,预期0.3%;核心CPI同比4.8%,前值5.3%,预期5.0%,环比0.2%,前值0.4%,预期0.3%。此次美国CPI整体低于预期,各分项均出现降温,其中机票、汽车租赁等环比大幅下降,住房价格涨幅收窄,二手车价格回落。此次数据一定程度上缓解了市场对美联储大幅加息的担忧,但通胀仍高于美联储目前,市场预期7月仍将加息15bp。此外,基数效应下美国下半年通胀数据或有反复。

二、 市场表现回顾

a) 股票市场

基金申报与发行方面,上周共计申报基金34支,其中普通混合型基金11支,债券类基金(7支)少于股票类基金(12支),FOF基金申报4支。发行一边,上周基金共计发行193.42亿,发行规模有所回升,其中主动股票及偏股混合型基金发行规模小幅回落。

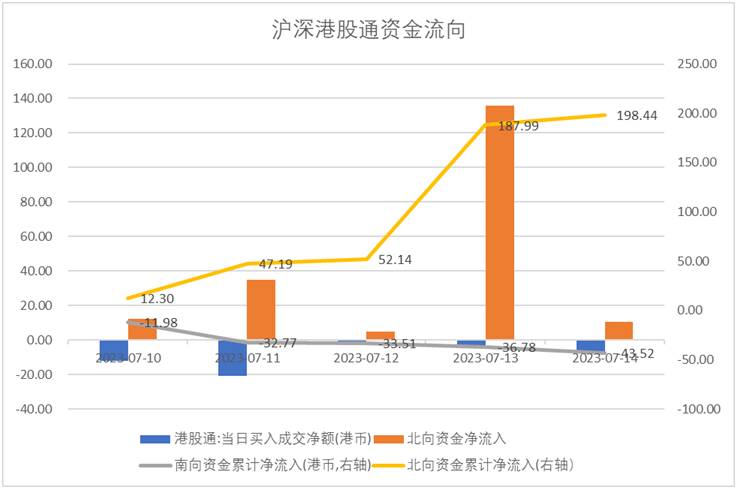

资金流动方面,上周北向资金净流入198.44亿,较此前有所增加;同时南向资金净流入-43.52亿,较此前有所减少。

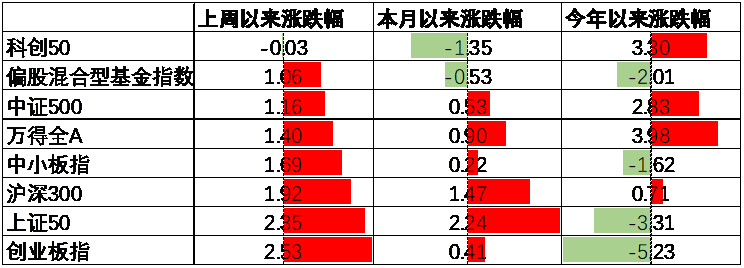

A股表现来看,上周主要板块基本呈上行,其中创业板涨2.53%,涨幅最大;科创50跌0.03%,跌幅最大。海外通胀回落叠加社融超预期背景下A股出现了一定的回升。偏股基金指数涨1.06%

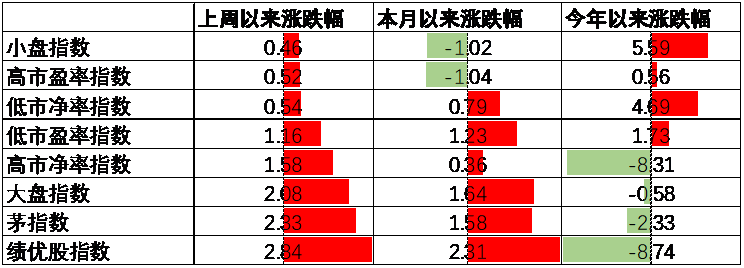

A股各风格指数中,绩优股指数涨2.84%,表现最好;小盘指数涨0.46%,表现最差。市场风格上大盘占优。

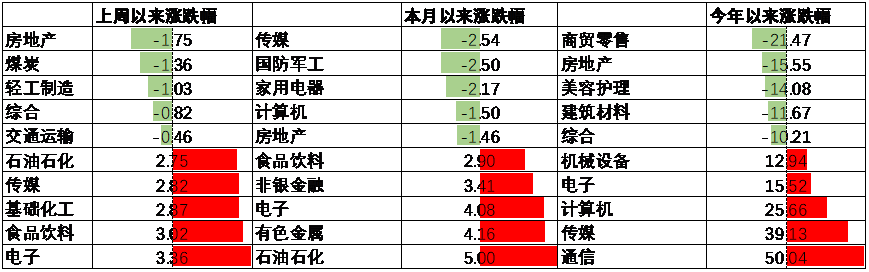

行业方面,上周31个申万一级行业中22个上涨,9个下跌。其中,今年表现强势的TMT行业延续强势,其中电子及传媒行业分别涨3.36及2.82%,涨幅最大。此外,北向资金大幅净流入背景下食品饮料行业涨3.02%,涨幅居前。同时,油价回升带动石油石化行业涨2.75%,表现较好。另一方面,高频数据表现不佳叠加政策预期落空背景下房地产行业上周表现不佳,跌1.75%,跌幅最大。此外,煤炭价格出现小幅回落导致煤炭行业跌1.36%,跌幅居前。

港股方面,恒生指数涨5.71%,恒生科技指数涨8.39%。美元大幅回落背景下港股回升。

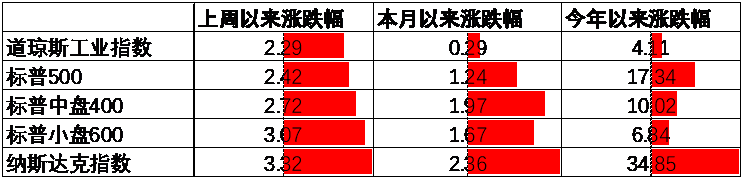

美股方面上周全面上行,其中道琼斯工业指数涨2.29%,涨幅最小;纳斯达克指数涨3.32%,涨幅最大。非农就业及CPI低于预期后市场加息预期大幅下行,在此背景下美股整体回升。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示23年美国经济将面临衰退风险,后续美股盈利面临压制,市场可能已经开始对此进行定价。

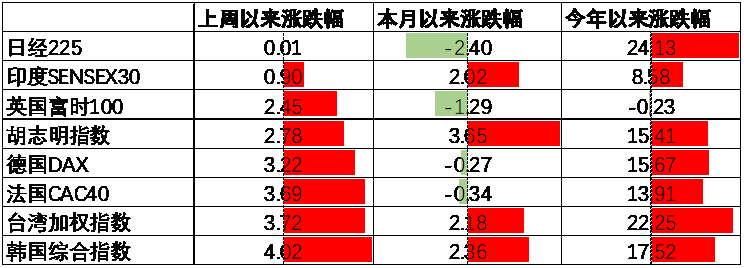

其他海外市场方面,韩国市场涨4.02%,表现最好;日本市场跌0.01%,表现最差。新兴市场较发达市场表现占优。

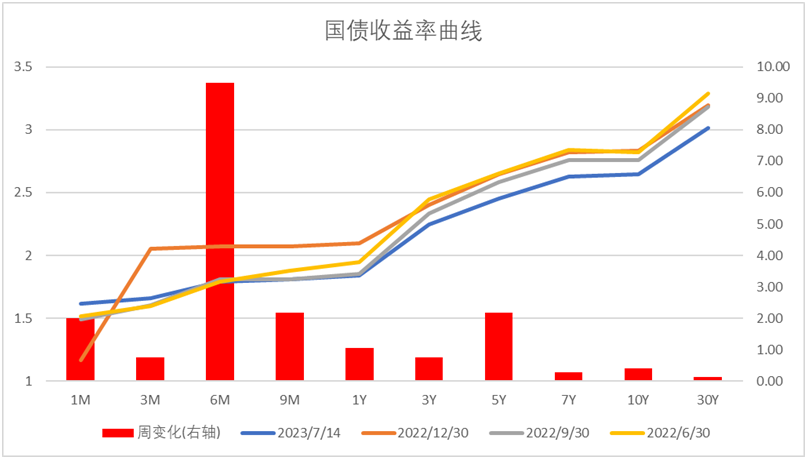

b)债券市场

ABS方面,目前长期限的ABS与国开债间的利差相较于其他券种更低,其中10Y券种的信用利差均处于0.2分位数以下。

综合我国各个债券分项来看,随着经济复苏出现一定的震荡,债券利率由于配置需求走出来一波小牛市,后续在复苏力度难以预判且利率分位数偏低的背景下预计债市可能会维持一段时间的震荡。

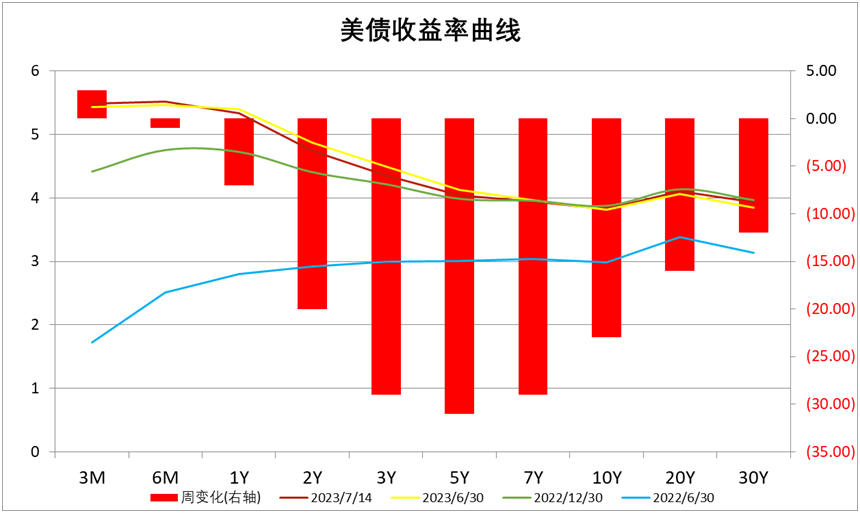

美债方面,利率大体呈下行。其中,5Y下行31BP,下行幅度最大。通胀及就业数据低于预期使得加息预期走弱,在此背景下美债利率有所下行。同时,2Y与10Y美债倒挂幅度有所增加,目前利差为91BP,自22年7月以来美债利率倒挂已经持续了约12个月,历史经验来看23年Q3前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

三、 资产配置观点

3.1.1经济延续弱复苏,修复动能收敛

6月官方制造业PMI为49,前值48.8,预值48.6。非制造业PMI 53.2,前值54.5。制造业供需修复,生产指数回升0.7个百分点至荣枯线以上,原材料库存指数回落0.2个百分点至47.4%,产成品库存指数回落2.8个百分点至46.1%,制造业有主动去库接近尾声迹象,仍需观察持续性。需求端,新订单指数回升0.3个百分点至48.6%,连续第三个月低于荣枯线,需求继续环比收缩。新出口订单指数回落0.8个百分点至46.4%,出口订单回归下行趋势;非制造业商务活动指数回落1.3个百分点至53.2%。分项看,服务业PMI回落1个百分点但仍在扩张区间,建筑业回落2.5个百分点至55.7%,其中土木工程建筑业商务活动指数64.3%,较上月回升2.6个百分点,指向6月重大工程施工加速,而地产投资与施工的拖累加剧。

融资端,6月新增社融4.22万亿元,同比少增9726亿元,结构有边际改善,主要支撑项为人民币贷款和企业债,主要拖累项为政府债。6月新增人民币贷款3.05万亿元,同比多增2400亿,结构上企业中长贷继续强势,而此前偏弱的居民贷款边际改善。企业贷款同比多增687亿,其中票据融资同比多减1617亿,企业短期贷款同比多增543亿元,企业中长期贷款同比多增1436亿,企业中长贷在政策惯性下延续强势,一方面银行季末冲量意愿增强,另一方面与政策驱动基建投资维持强势有关。居民贷款同比多增1157亿元,其中短期贷款新增4914亿元,同比多增632亿元,消费需求继续弱复苏。居民中长期贷款新增4630亿,同比多增463亿,或与居民提前还贷现象缓解有关,6月地产销售延续偏弱,居民中长贷改善持续性仍需观察。政府债融资同比少增1.08万亿元,主因发债节奏错位,发行力度略弱于去年;6月M1同比增速3.1%,较上月回落1.6个百分点,企业投资意愿继续回落,实体信用扩张能力偏弱。M2同比增速11.3%,较上月回落0.3个百分点,其中居民存款同比多增、财政存款同比多减,显示居民端扩张动能依旧偏弱,而财政加大发力。M2-M1剪刀差扩大1.3个百分点,货币活化程度继续放缓;

整体看,6月经济延续底部震荡状态,社融总量延续同比少增,主因财政错位,亮点在此前企业强居民弱的结构有小幅改善,居民中长贷转为同比多增,但考虑到6月房地产销售情况偏弱,该改善持续性存疑,整体货币活化程度继续走弱。制造业景气小幅回升,主动去库有接近尾声迹象。非制造业PMI仍处于高景气区间,服务业与基建是支撑,但地产的负向循环未见扭转迹象,政策仍需托底。

3.2 股票市场观点

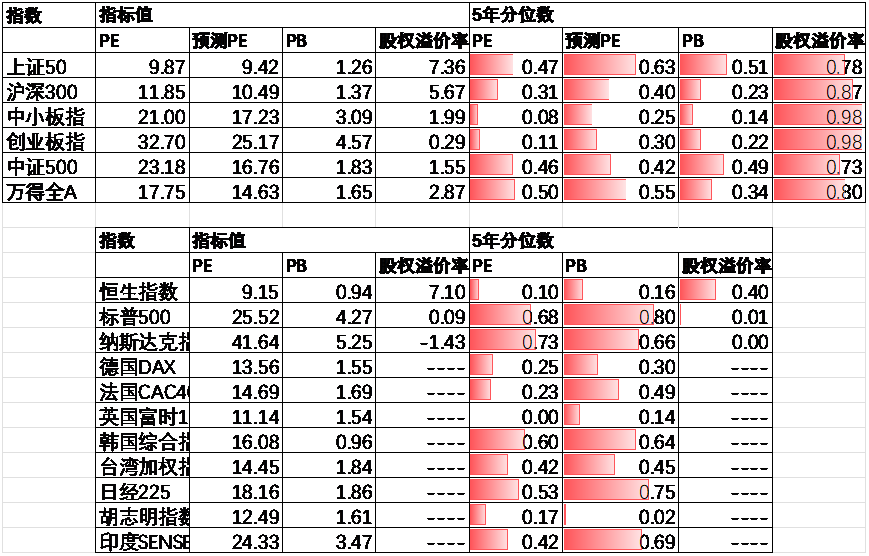

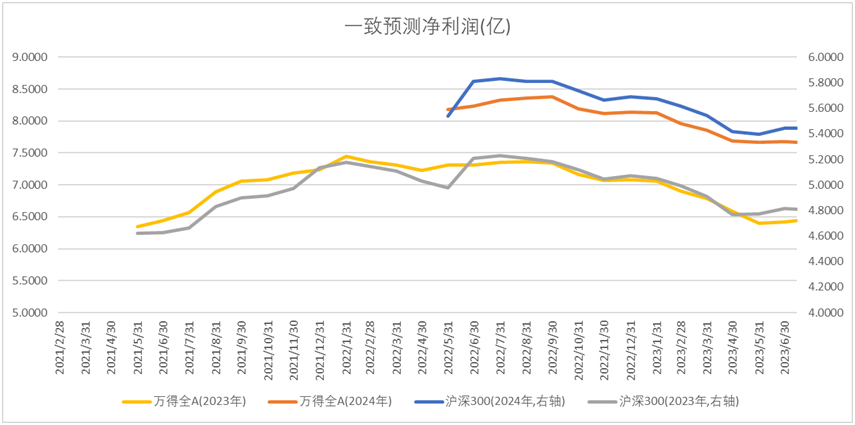

3.2.1 上市公司业绩增长预期上行,估值处于合理水平。

近期万得全A预测PE14.63倍,处于55%分位水平,股权溢价率2.87%,处于80%分位水平。整体看A股估值处于合理水平。

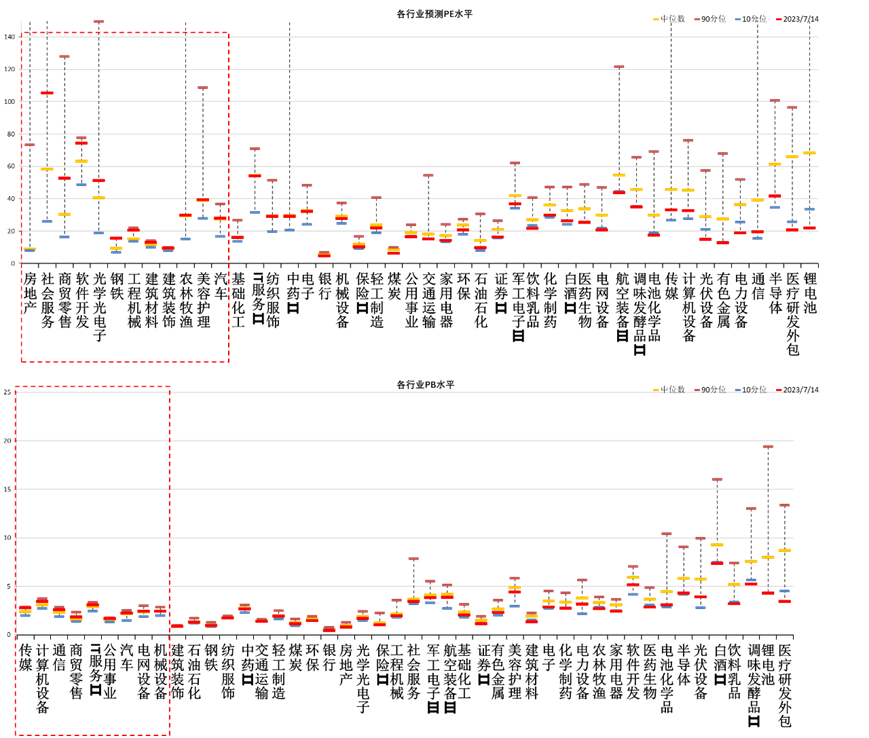

分行业看,少数行业PE估值水平高于过去5年估值中位数,不到半数行业PB估值水平高于过去5年估值中位数,社会服务、房地产估值较高。

3.2.2上周,A股整体收涨。上游资源、食品饮料、电子领涨,房地产、煤炭、轻工领跌。中美关系缓和、美国加息预期降温带动人民币汇率反弹,带动市场表现。港股与美股多数上涨,美元指数跌破100。

3.2.3 近期数据显示在疫后填坑式修复后,经济修复动能继续边际放缓,后续随着海外经济回落,预计外需将逐步走弱,内需逐步成为经济增长主要驱动力,但企业与居民信心不足下经济内生性动力整体偏弱。此前海外经济超预期强劲,汇率承压对风险偏好形成冲击,但当前位置市场对悲观预期的计价已经相对充分,人民币见底将对市场行情有催化作用。

3.2.4 配置方向上关注:

1、政策定调以内生修复及结构化产业政策为主,预计此后经济数据弱复苏状态难以改变,而海外美债利率或将维持高位震荡,推荐关注低位价值风格。

2、存量市场下,主题投资将持续出现阶段性机会,小盘科技成长风格未来仍值得关注,但市场结构表现或将更加均衡。

3.3 债券市场观点

3.3.1 上周长端利率窄幅震荡,主要影响因素为:6月CPI与PPI低于预期、6月社融超预期、出口数据弱于预期、地产金融十六条延期。

3.3.2 短期看,流动性延续宽松,银行理财配置力量较强,资产荒持续演绎,同时经济修复性动能收敛,基本面风险有限,但近期市场对稳增长政策博弈有所升温,预计后续市场在预期上的波动将会加剧,提升对政策预期差的关注度。整体中短利率与中短信用策略或更占优。此后信用扩张效果与货币政策仍是交易核心。

目前我们对债券做中性配置,对债券的配置以票息策略为主,优选中短久期高评级信用债,减少信用下沉。利率债加强波段操作。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。$中加安瑞稳健养老目标一年持有混(OTCFUND|017322)$$中加科丰价值精选混合(OTCFUND|008356)$$中加聚隆持有期混合A(OTCFUND|010545)$

本文作者可以追加内容哦 !