【市场热点回顾与分析】

上周指数多数上涨,创业板指和上证50涨幅居前,上证指数涨1.3%,深证成指涨1.8%,创业板指涨2.5%;上证50涨2.4%,沪深300涨1.9%,中证500涨1.2%。上周市场日均成交额约0.86万亿,北上资金单周净流入超198亿元。

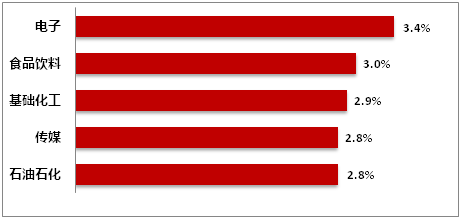

行业方面,电子、食品饮料、基础化工、传媒、石油石化等行业表现相对较好,房地产、煤炭、轻工制造、综合、交通运输等行业表现靠后。

国内方面,7月10日公布国内通胀数据,6月CPI同比0.0%,预期0.15%,前值0.20%;PPI同比-5.40%,预期-4.98%,前值-4.60%。总体看,6月物价延续超预期走弱,其中CPI、PPI同比均创2009年以来偏低水平,CPI方面,食品分项降幅收窄、猪肉仍是拖累,PPI方面,PPI生产资料延续偏弱、环比连续创新低,原油-化工、黑色、煤炭产业链等重点产业链价格环比延续下跌、但多数行业跌幅收窄。

7月11日公布社融数据,超市场预期,2023年6月新增人民币贷款3.05万亿,预期2.38万亿,新增社融4.22万亿,预期3.22万亿,其中企业中长贷连续11个月同比多增,并创同期新高,居民中长贷有所好转,但与同期地产销售数据明显背离,后续仍需持续观察社融复苏的持续性。7月13日公布6月出口数据,按美元计,6月出口同比-12.4%,进口同比-6.8%,除了去年的高基数外,海外经济走弱、出口价格回落等是主要拖累,分商品看,机电产品出口仍略高于总体增速,汽车仍是亮点,劳动密集型产品出口延续偏弱。

海外方面,7月12日公布的美国通胀数据低预期,主要分项普遍回落,核心CPI也出现明显降温,环比创下2021年8月以来最低单月涨幅。从分项看,能源、食品基本稳定,机票、酒类产品、汽车租赁和医疗保险等类别的价格均环比大幅下降。二手车价格回落、住房价格涨幅收窄,是带动通胀降温的主要原因。美联储大概率仍会在7月货币政策会议上加息25bp,市场认为此次加息可能是本轮联储加息的尾声。

上周行业指数涨跌幅(前5名)

数据来源:Wind,截至2023.07.14

【后市研判(3-6个月)】

上周美国6月CPI超预期降温驱动美债利率回落、美元指数跌破100关口,叠加地缘关系缓和,带动人民币汇率强势升值、北向资金大幅流入。主题方面,产业与政策利好的催化下,无人驾驶、存储芯片、数据要素均有所表现。预期后续政策的主要发力方向仍将集中在财政和产业方面,不会有大的刺激,总体以稳为主。短期,中报业绩向好和经济预期修复方向依然会有所表现,包括汽车、家电、电子以及机械设备等方向。中期,主线依然聚焦在人工智能新兴产业趋势和国内安全自主可控方向,可逢低布局。

【建议配置的行业】

短期,看好前期超跌的泛消费行业(家电、汽车以及食品饮料等方向)和盈利能力修复的中游高端制造行业(机械设备、军工以及新能源)的估值修复,目前具备较高配置性价比。中期配置来看,主线聚焦人工智能新兴产业趋势和“数字中国”战略,以及受益于以及国央企估值修复的主题投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

#算力发展迎利好#

$长安宏观策略混合A(OTCFUND|740001)$$长安裕隆混合A(OTCFUND|005743)$

本文作者可以追加内容哦 !