廉颇老矣,尚能饭否?

作者:于照野

编辑:之南

风品:沈禾 惠峰

来源:铑财——铑财研究院

商业圣经《基业长青》中,管理大师詹姆斯·柯林斯选取了18个长盛不衰的公司,花费6年时间研究其成功经验,以求探寻出企业持续成长、周期穿越的普遍规律。

诚然,商海从来波诡云谲、瞬息万变,创业易守业难。如何“基业长青”,是个常说常新、简单又复杂的话题。

2011年,普华永道一项调研报告显示,中国中小企业平均寿命仅2.5年,集团企业的平均寿命仅7-8年。时间点的确有些老旧,却仍为企业时时敲响敬畏警钟。

尤其在高迭代、强创新的食品饮料领域,消费升级、分级浪潮下,新消费企业如雨后春笋,在产品、渠道、营销等方面频频带来重塑颠覆。

大浪淘沙、不进则退。面对一日千里的市场、咄咄追击的竞品,“前浪”们该如何“基业长青”?

01

零食大王拟退市 为何被“低估”

LAOCAI

7月3日,达利食品与融世国际投资有限公司联合公告:公司拟启动私有化退市。

作为一家上市超7年的行业龙头,此举无疑一颗炸雷,搅动了食品圈、资本圈。

如此大动干戈,最直接原因是自觉价值低估。

公告表示,企业股价一直处在相对较低的价格区间。“成交量有限,这不符合公司在业内的地位,无法向市场传导其真实价值”、“由于股价低迷,达利食品已丧失维持上市地位的优势,股权集资能力有限。”

截至7月14日达利收盘价为3.5港元。相较5.25港元的发行价,累计缩水30%。拉长维度,自2015年11月登陆港交所后,实控人许世辉一度跻身福建新首富,然整体看企业股价大部分时间不温不火,即使2018年1月冲高也不过6.86港元,此后开始波动回落。今年以来,最高点为2023年1月9日的3.76港元,最低为6月1日的2.44港元。

值得注意的是,自2015年首次公开发售以来,达利并无通过股权发行筹集任何资金。如此仍持续破发、且要产生维持上市的成本,的确让人心有不甘。

何以有此冷遇呢?

就在2023年6月,摩根士丹利发表研报称,达利食品预计首季销售同比增长低个位数增长,略逊大摩预期,将达利目标价下调8.6%,由3.5港元降至3.2港元。

说千道万,看预期下菜碟是资本常态。企业基本面,是投资者的信心根基。

拉长时间维度,达利食品业绩起起落落,整体成长性难言多出彩,2015年营收为168.6亿元,2021年为222.9亿元。2022年则出现上市以来最大降幅,缩至199.6亿元,同比下滑10.5%。

净利近两年连续下滑。2015年为29.12亿元;2022年为29.90亿元。毛利率为35.2%,同比下降1.4个百分点。成长性、稳健力、业绩质量有待提升。

深入产品面,回顾企业崛起之路,有舆论认为达利食品靠山寨模仿起家,但在铑财看来该说法过于偏激片面,擅打“市场跟随”战略应更公允些:

“跟随”好丽友蛋黄派崛起的达利园,“跟随”乐事的可比克薯片,“跟随”亿滋的好吃点,“跟随”王老吉、加多宝的和其正,“”“跟随”红牛的乐虎,“跟随”维他奶的豆本豆……

中国食品产业分析师朱丹蓬表示:达利食品在各个领域采取的是跟进策略,即某个细分市场逐步发展壮大之时,达利食品就会跟随该领域巨头品牌的步伐,适时推出新品并迅速抢占三四线市场。

好处显而易见。所谓好风凭借力,有老大冲锋在前,实现0突破,自然节省了庞大的市场教育成本,可以轻松摘取果实,快速从1到100达成规模效应。

且达利不是简单的跟随,有两个特色杀器:性价比+铺渠道。

达利擅长将价格打下来,以蛋黄派产品为例,据红星资本局,相比好丽友,达利园的产品价格便宜近三分之二(根据历年海南省民营企业百强公示,目前好丽友蛋黄派276g12枚价格为18.9元,达利园蛋黄派650g约28枚价格为18.8元)。

渠道方面,达利非常重视下沉,重视经销商利益,舍得让利,从而调动经销商自主推广、营销的积极性。由此,达利食品在全国发展了超五千家经销商,经销网点超两万家。在得渠道者得天下的时代,上述捆绑战略构成了达利成长的坚实底座。也是其多年销售费用率处于低位的原因。

然而,市场一直在变,伴随赛道从增量开拓到存量深耕、消费者变得日益成熟理性,健康化、多元化、圈层化是新趋势,从而越发突出产品个性细分、特色创新、即“0突破”的重要性。一批新贵后浪强势进场,如饮料界的元气森林,休闲零食界的三只松鼠等,达利食品的上述模式打法受到挑战,创新基因缺乏的短板暴露。

以旗下饮料品牌和其正为例,一度在“凉茶热”浪潮中吃到一波红利,但面对“0糖”、电解质等新式饮料的流行,加之王老吉、加多宝的夹击,发展压力不算小。

另一厢,不少性价比更高的品牌,也来蚕食下沉市场。如比“好吃点”更便宜的“吃好点”,比达利园容量更大的“达禾川”等等。

渠道端亦不轻松,线上电商、新零售店日益做大,传统商超式微,零售逻辑发生变化。品牌不再追求传统广告的高举高打,而是通过新兴渠道、社交媒体不断接近消费者。

据中国经营报,在达利食品经销商体系内,不存在帮当地经销商清理库存的行为,也无高效迅速的旧货分流机制,经销商的库存必须完全依赖自己消化。企业强势地位让经销商在存货消化、新品销售上不乏压力,“捆绑战术”面临考验。

对此,朱丹蓬认为,曾经的快消业产品生命周期较长,以渠道为主的品牌和企业采用跟随战略可以有效减少试错成本,以较低成本获得更高收益。但现在的快消品更替速度非常快,很多产品和潮流周期仅一年时间,这对于曾经采取跟随战略的企业提出了很大挑战。

可谓一语中的。行业已经变天。快速迭代中,跟随策略越发吃力,自主创新不足、后劲不足成为舆论质疑焦点。

客观而言,为维护行业一哥地位,达利食品也进行了诸多唤新推新、上市不少新品,并针对达利园、乐虎两大品牌进行了产品升级,然鲜有爆款单品。

要知道,公司管理层曾对外公布“4个百亿”目标,即到2025年有4个品牌超百亿,分别是达利园、豆本豆、美焙辰和乐虎。目前看,如愿压力着实不小。

以2022年为例,美焙辰销售收入14.38亿元,同比增长3.45%;豆本豆销售收入22.66亿元,同比增长0.94%。

分版块看,家庭消费分部收入同比上升1.9%至37.05亿元,毛利15.12亿元,同比下滑3.3%;休闲食品分部收入下滑9.2%至90.30亿元,毛利31.04亿元,同比下滑8.7%;即饮饮料分部收入同比下滑22.3%至51.23亿元,毛利23.69亿元,同比下滑24.8%。

诚然,消费赛道承压下,上述业绩已难能可贵,可相比百亿目标差距肉眼可见。

欲戴王冠、必承其重。无论达利食品退市后,是否会有新动作,其转型升级已迫在眉睫。毕竟,无论港股还是A股,都只看实力不认名气。

在朱丹蓬看来,达利食品未来还是要走创新升级的道路,往高线城市做,寻求产品迭代发展,构建产品金字塔矩阵,这是重中之重。

自然,这离不开高质研发。2022年,达利食品用于推广及广告开支为18.14亿元,相较上年的21.17亿元下降明显,然研发开支仅7525万元,研发费用率仍在低位,为0.38%,低于三只松鼠0.52%、甘源食品的1.55%、盐津铺子的2.4%。

说千道万,不如白银一片。靠啥驱动核心成长、赢在当下及未来呢?消逝成长颓态呢?

02

业绩起伏背后

“中年危机”、卖不动了?

LAOCAI

类似的急迫性,也需中国旺旺思考。

借助高举高打的广告策略,这家龙头企业成功塑造了耳熟能详的“旺仔”IP,孵化了旺旺仙贝、旺仔牛奶等经典大单品。以旺仔牛奶为例,曾是首个突破百亿的大单品,可以说承载了很多7080后的儿时记忆。

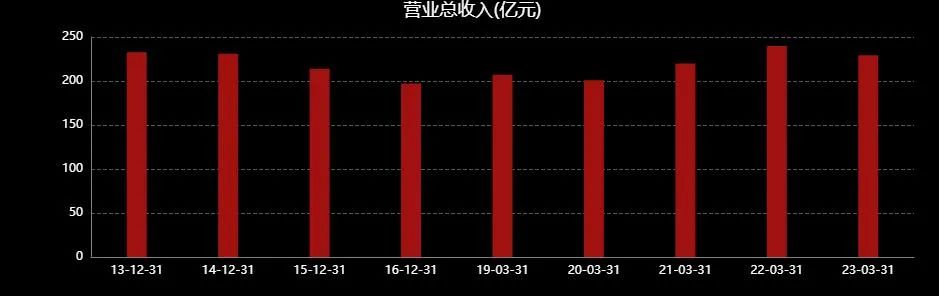

2004年到2013年,旺旺营收复合增速达到21%。据Wind数据,2013年企业营收高达234亿元,净利42亿元,市值一度超1600亿港元,在食品饮料业稳居头部阵营。

遗憾的是,之后成长力未能得以延续,出现滞涨迹象。

2014年-2016年,营收223.62亿元、197.87亿元、191.03亿元,净利35.20亿元、35.19亿元、33.37亿元。2017年起开始走出低谷期业绩回暖,可整体增速仍不大,即使到2021财年营收239.85亿、净利达到42.03亿均创下8年新高,相较2013年也不过是微涨。

且2022财年,又掉头双双下行:2023年6月27日,中国旺旺披露截至2023年3月31日的2022财年业绩:

营收229.28亿元,同比下降4.4%;股东应占利润约33.72亿元,同比减少19.8%;受累于部分大宗原材料使用价格上升,毛利46.38亿元,同比下降12.9%。毛利率43.9%,同比下降0.9个百分点。

起起落落间,以至有舆论质疑旺旺遭遇了“中年危机”、旺仔牛奶是否卖不动了?

言语犀利,或有偏颇处,却仍值企业警惕。逆水行舟不进则退,成长停滞背后,传统核心产品不振或是个重要考量。

拆解业务结构,乳品及饮料是最大营收来源,2022财年贡献了111.31亿元营收,占比达48.5%,可同比上年的128.73亿元仍下滑13.5%。

而米果产品、休闲产品、其他产品三板块营收,则分别同比增长4.5%、7.8%和9.9%。

这也非一家之痛。欧睿数据显示,中国风味牛奶市场规模从2014年的1036亿元跌至2020年的604亿元。另一厢,更新鲜更健康的低温牛奶、喝法种类更多的酸奶、添加活性益生菌的乳品成为市场热宠,强力瓜分市场。

说到底,打铁自身硬。销量不振还是拳头产品遇阻,没能满足消费者当下飞速变化的新需求、新趋势。

行业分析师于盛梅表示,以水牛奶、燕麦奶等为主的创新低温常温乳品正抢占乳制品市场。近年来,伊利、蒙牛、飞鹤、君乐宝、光明、新乳业等头部乳企纷纷发起“新鲜”、战略。由奶粉还原而成的复原乳无论新鲜程度还是营养价值,在当下内卷的液态奶圈子里吸引力均不占优,销量下滑滞涨并不意外。对旺旺而言,如想消逝被侵蚀、被边缘化的可能性,需在产品结构、理念、业态上实现突破。

客观而言,中国旺旺并没躺着功劳簿上,也尝试了多元化布局,包括咖啡、酒水等领域,还推出婴幼儿辅食品牌贝比玛玛、年轻化创新饮料品牌邦德、专业健康营养品牌Fix x Body、高品质女性品牌Queen Alice、辣味爱好者个性品牌Mr.Hot、创新的大米零食品牌Got Rice等,陆续上百种新品。

甚至2019年,还启动战略新品牌“食技研”,品牌完全独立于原有旺旺品牌。彼时首席营运官蔡旺家称,食技研要成功,就要彻底摒弃旺旺200亿元规模下的品牌和渠道积累,这将是一场从零开始的大破大立。

遗憾的是,一番努力依然没掀起多大业绩浪花。根据财报,旺旺近5年推出的新品,营收占比仅略超10%。“食技研”更在推出几款产品后便低调下来,其双微动态停留在去年8月。

在朱丹蓬看来,年轻消费者在社交时需要“嗨”起来。但新生代消费者对白酒等高酒精度饮品不太感冒,未来低酒精度饮料会是一个风口。”尽管推出很多新品,但是中国旺旺品牌调性和产品创新并未完全匹配消费端的核心需求。

没错,方向比努力更重要。旺旺诸多尝试未爆发,业绩却掉头向下、大单品显颓势,是该好好战略战术反思了。毕竟如上所文,零食业已经变天,新零售模式崛起,三只松鼠、良品铺子等大打健康、高端、品质牌,快速推新育新,争夺细分市场、打造“全家桶”矩阵、力求服务用户全生命周期。

乳制品板块更是强敌环伺,高质迭代不断,挤压旺旺市场和渠道。如伊利推出安慕希、QQ星产品、蒙牛乳业的“未来星”,以及众多常温酸奶,巴氏鲜奶等。

强狼后虎间,留给旺旺的生存空间、发力空间不多了。

截至7月14日收盘,中国旺旺报5.35港元/股,总市值为635.55亿港元,距离2014年时高点1600亿市值已缩水六成。

如何打开成长新空间、消除业绩股价颓态,中国旺旺仍有一道急迫考题。

03

土味营销争议 50亿成关口

LAOCAI

当然,时代潮头向前,总有企业能在品牌声量上与时俱进甚至另辟蹊径。

比如椰树集团,依靠土味营销,屡屡受到舆论关注。2022年,企业官方开通抖音账号直播带货后,穿紧身衣的女主播跳舞,曾被指低俗擦边,甚至被官媒批评。2023年初,直播间引入健硕男主播,刚过去的618 期间,男主播的直播切片视频在社交媒体广泛传播。

面对争议,椰树回应称:“我们最开始的直播风格是热舞,主要表达的是,男人有男人味,女人有女人味,椰汁有椰汁味,主打原汁原味。”

甚至2022 年,椰树集团曾在公告“开门红报喜”中特意提到集团在以上两起风波中应对决策成功,引起 5 亿多人次关注,提升品牌知名度,促进销量增长。

但别忘了,2021年椰树集团曾被海南省市场监督管理局宣布罚款40万元,原因是“妨碍社会公共秩序或违背社会良好风尚”。

平心而论,抛开孰是孰非,起码椰树集团拥抱新营销、努力革新的态度值得肯定。只是如何把声量变成实在的购买力,仍是一道核心考题。

1993-1997年,椰树集团始终保持年均21%的增长速度,年销售超十亿,税利年年超亿元。

1994年,椰树在全国饮料企业中销量排名第一;1999年,椰树椰汁市占率达到75%;2006年改制后保持良好增势,2013年总营收约40亿元、2014达到44.5亿元。

然随后出现增长颓势。据饮品报,2015-2021年营收分别为43.36亿元、40.21亿元、41.57亿元、39.16亿元、43.29亿元、38.96亿元、46.16亿元。

起起伏伏中,迟迟难破50亿元关口,这也成为椰树的“心病”。

追其原因,竞争环境白刃、竞品创新分食是一大考量。据椰树官方数据,1999年,椰树椰汁市占率达到75%,而到了2019年只有26.3%,近20年下滑了48.7%。

浏览京东“椰子汁品牌排行榜”发现,椰树排名第三位,除了IF饮料、三麟,唯他可可、南国、山姆、欢乐家等新老品牌也表现靓丽。

以推出“厚椰乳”新品类的菲诺为例,与咖啡成为“搭子”,2022年达到了10亿量级销售额。

无需赘言,椰子汁江湖新人辈出,消费者从不缺选择。面对红海攻势,倒逼企业打破产品力、推陈出新。

聚焦椰树集团,不是没有努力动作,只是整体效果没掀起多少爆品风浪、业绩大浪花,继而让一些舆论意难平。

据时代财经,30年来口味与包装均无大变化的椰汁之外,椰树集团至今尚未孵化出其它主力产品。尽管集团多年来先后开发出番石榴汁、芒果汁、豆奶、凉粉、矿泉水、菊花茶、椰子水等新品,但上述产品销量均不算可观。

事实上,椰树是有“百亿梦”的。2014年,董事长王光兴在接受媒体采访时曾提到,目标是在“十二五”期间完成60亿元产值,“十三五”期间产值超100亿元。

兜兜转转,做到多少、还差多少呢?

04

等待雄狮觉醒、呼唤老树新花

LAOCAI

“廉颇老矣,尚能饭否”不该只是一句感叹。

企业起伏兴衰,本是常态。相比一帆风顺、螺旋发展才是多数企业的成长轨迹。至于是螺旋上升还是下坠,在于企业自身的居安思危、进化效率、革新质量、发力精准度。

回到《基业长青》一书,最终帮助广大企业找到了穿越周期的三条成长心法:

做造钟师,不要做报时人;拥护兼容并蓄的融合法;保存核心,刺激进步。

简单说,想跑马拉松,不光要耐住寂寞、坚持长期定力,还要保持系统的开放性、进化性、市场敏感性,不断创新寻求进步。

毕竟商海中,唯一不变的就是变化。

欣喜的是,回顾上述三企发展历程,不缺风雨洗礼,不乏跨越周期的经验乃至基因。一些新变喜变,让人不乏遐想。

如退市再出发的达利食品,不乏新故事。许世辉之女许阳阳接过公司管理重任后,做出系列创新。其中,豆本豆品牌就是其在植物有机赛道上的一大重要成果。欧睿数据显示,2021年豆本豆零售市场份额约达23%,为全国第一。

如达利能精准调整策略战略、优化整合产品线、渠道力,上述四个百亿品牌目标,仍值期待。再冲上市、博出好估值也未可知。

再看旺旺,能打的反转牌同样不少。

2022财年报中,为丰富乳品及饮料类产品结构,推出PET瓶包装形式“旺仔牛奶”、“小红瓶”,2022财年收益破8000万。同时拓展产品的种类,推出坚果牛奶、巧克力牛奶等风味牛奶新品,收益突破2亿元。

旺旺还重点提到,创新性包装的“冻痴”产品及升级版碎冰冰的推出,利用常温运输、冷冻食用的特色,进一步拓展冰品的市场份额,冻痴2022财年收益再创近3亿元。

此外,旺仔牛奶收益在2022财年第四季(即2023年一季度)已恢复增长,“进入2023财年以来,增速进一步提升”。

叠加2022财年,米果大类收益58.43亿元,同比增长4.5%;休闲食品类收益58.20亿元,同比增长7.8%,多元业务带来的成长潜力仍值期待。

至于椰树集团,拥抱年轻人的决绝之态同样值得肯定。如2022年4月,椰树与瑞幸推出联名的“椰云拿铁”,在社交领域掀起一波声浪。

如能在产品力与营销力上持续并举、精准拓展多元品类、卡住新兴消费趋势,破解50亿魔咒并不难。

大浪淘沙、沉者为金。在铑财看来,达利食品、中国旺旺、椰树集团都是有厚重市场积淀、用户沉淀的。这种时间优势让三者相比诸多升降都快的“后浪”多了几分稳健泰然。但也成败皆萧何,少了些创新锐性、市场敏感性。

如能重识曾经的创心、拼劲、闯力,从产品到渠道、从策略到战略,高效转型精准升级、不断洞察用户唤新向上,一旦激发调动出自身强大的积淀潜能,找回王者荣耀、成长力爆棚也只是一个转身。

老树新花、雄狮觉醒,会是达利食品、中国旺旺、椰树集团么?

本文为铑财原创

本文作者可以追加内容哦 !