摘要:本周上证指数涨1.29%,云计算与大数据指数涨0.24%,估值方面,截至7月16日收盘,PS(TTM,加权)为10.33。云计算&大数据标的隶属AI产业链,当前板块涨跌与AI基本面高度相关。本周上半周由于几个重点公司公布业绩预告,标的表现出现分化,整体呈下行趋势;下半周《管理办法》发布,叠加数据局相关传闻影响,情绪带动板块再次上行,板块整周呈现小幅上涨。综合考虑当下经济及市场环境,预计AI+仍会是后续市场投资主线。传统公有云市场方面,参考海外云商CAPEX指引今年为海外数通小年,国内公有云市场增速有所回落,云商投资力度出现分化,运营商方持续加大算网投资,是当下公有云市场核心投资方。业绩层面,同时考虑传统公有云市场现状及AI仍处投入初期,相关标的今年业绩或有所承压。从业绩兑现顺序上看,今年运营商算力产业链仍将保持良好增长,同时由于AI发展将从建设先行,下游对应北美云商/市场的标的的AI相关业绩在23H2或将有所体现。重点可关注:(1)运营商及运营商算力产业链标的;(2)下游对应北美云商/市场的AI相关标的。后续催化可关注北美云商季报业绩发布,同时或将阐述最新AI相关布局。

一、周行情回顾(0710-0714)

1、市场行情回顾

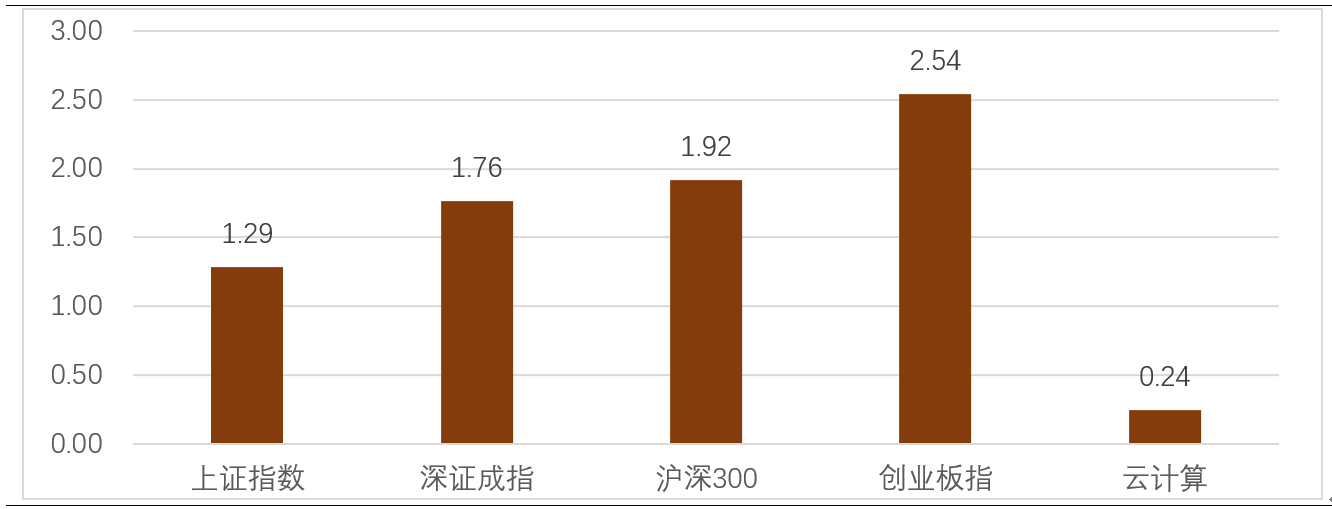

上证指数报3237.70点,涨1.29%;深证成指报11080.32点,涨1.76%;沪深300报3899.10点,涨1.92%;创业板指报2396.64点,涨2.54%。

图1:市场指数周度涨幅(%)

2、云计算&大数据板块回顾

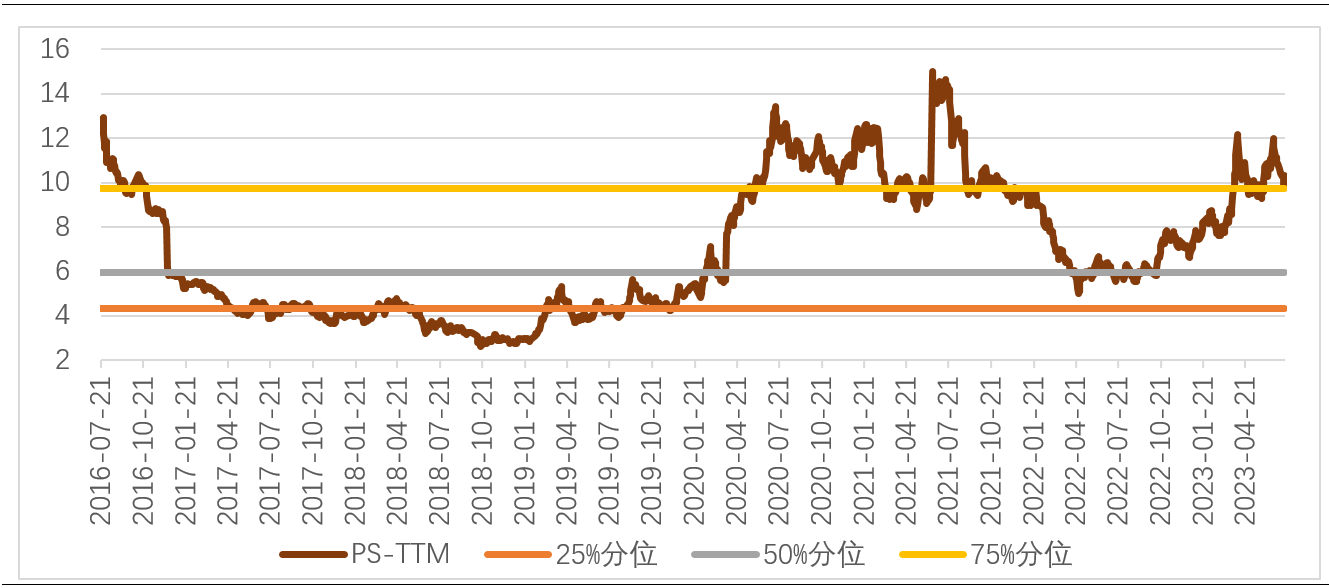

本周中证云计算与大数据主题指数930851.CSI收盘4597.75点,涨0.24%,PS(TTM,加权)为10.33.

图2:云计算指数市销率PS(TTM,加权)及25%、50%、75%分位数

二、重点资讯跟踪(0710-0714)

1、行业资讯

1)科创板日报:北京将推出首期不低于4000万元算力券补贴

7月11日消息,北京市经济和信息化局党组书记、局长姜广智在接受专访时表示,该局正筹划通过算力券等形式支持模型伙伴和模型观察员,降低企业的训练成本、提高算力对接效率。首期预计支持不低于4000万元的算力券,补贴到模型伙伴企业。

点评:据5月底发布的《中国人工智能大模型地图研究报告》,北京是我国大模型发布数量最多的省市,北京也是大模型学者以及相关研发人才最多的省市。北京推出首期算力券,一方面是率先实现算力租赁模式的落地,提高算力利用率;一方面也是利用好北京大模型研发储备的良好基础,为其他省市推出算力券做出了示范,利好有研发实力但缺少充足资金的中小企业推出大模型产品,加速大模型的百花齐放。

2)上海将统筹布局长三角公共算力中心、边缘计算节点,制定长三角城市算力供应标准

7月12日,上海市市场监督管理局等18个部门印发《上海市进一步提高产品、工程和服务质量行动方案(2023—2025年)》(下称《方案》)。《方案》提出,上海将统筹布局长三角公共算力中心、边缘计算节点,制定长三角城市算力供应标准。

具体内容:提升云计算产品质量和服务能力。布局国产算法框架与算力硬件设施,打造人工智能公共算力服务平台。建设人工智能算力及芯片评测联合实验室和计算存储一体化平台。统筹布局长三角公共算力中心、边缘计算节点,超前布局物联网等新型基础设施。制定长三角城市算力供应标准。(市委网信办、市经济信息化委、市市场监管局等按职责分工负责)

点评:上海市再次推出方案提及云计算及人工智能,强调:(1)布局国产算法框架和算力硬件措施,进一步加速国产算力链的替代;(2)统筹布局算力中心和计算节点,进一步推动全国算力节点的部署及算力平台的建设。

3)国家网信办等七部门联合公布《生成式人工智能服务管理暂行办法》

日前,国家网信办联合发改委、教育部、科技部、工信部、公安部、广电总局公布《生成式人工智能服务管理暂行办法》(以下称《办法》),自2023年8月15日起施行。《办法》明确,推动生成式人工智能基础设施和公共训练数据资源平台建设。促进算力资源协同共享,提升算力资源利用效能。

点评:本方法适用于利用生成式AI技术为我国境内公众提供的服务,因此向境外提供的服务不适用于本方法,且面向2B市场的服务无需审核。考虑到审核需要同时对应用和模型进行审核,需溯源训练数据集,因此基于海外大模型进行二次开发的服务或无法在国内落地,将利好国内大模型的开发和应用。此外,最新《暂行办法》相较先前4月发布的征求意见稿,完善了第六条,鼓励框架、芯片等基础技术的自主创新,利好国内自主AI产业链的加速建设,强调算力资源和数据资源等基础设施的建设。

三、投资建议

1、投资思路

云计算&大数据标的隶属AI产业链,当前板块涨跌与AI基本面高度相关。本周上半周由于几个重点公司公布业绩预告,标的表现出现分化,整体呈下行趋势;下半周《管理办法》发布,叠加数据局相关传闻影响,情绪带动板块再次上行,整体来看板块整周呈现小幅上涨。综合考虑当下经济及市场环境,预计AI+仍会是后续市场投资主线。传统公有云市场方面,参考海外云商CAPEX指引今年为海外数通小年,国内公有云市场增速有所回落,云商投资力度出现分化,运营商方持续加大算网投资,是当下公有云市场核心投资方。业绩层面,同时考虑传统公有云市场现状及AI仍处投入初期,相关标的今年业绩或有所承压。从业绩兑现顺序上看,今年运营商算力产业链仍将保持良好增长,同时由于AI发展将从建设先行,下游对应北美云商/市场的标的的AI相关业绩在23H2或将有所体现。重点可关注:(1)运营商及运营商算力产业链标的;(2)下游对应北美云商/市场的AI相关标的。

2、操作建议

由于云计算&大数据板块标的绝大多数均隶属AI产业链,当前估值处在较高分位点。但考虑到AI+后续或仍为市场的绝对核心主线,可对该强势赛道的相关个股给予一定的估值容忍度;此外,由于部分标的的AI相关业绩将在23H2兑现,因此这个位置展望下半年仍可以保持乐观。但考虑到即将进入中报期,大部分标的H1业绩或有所承压,因此业绩期可能面临一定抛压,但若出现大幅回调,业绩发布后则是高性价的加仓时点。此外,后续催化可关注北美云商季报业绩发布,或将阐述最新AI相关布局。

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。市场有风险,投资须谨慎。

$鹏华信息C(OTCFUND|012040)$$鹏华中证移动互联网指数(LOF)C(OTCFUND|015676)$$鹏华中证移动互联网指数(LOF)A(OTCFUND|160636)$

本文作者可以追加内容哦 !