上周市场回顾

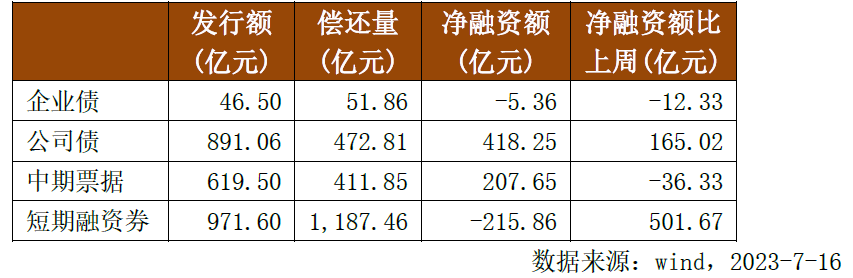

一级市场:非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与前一周比较)

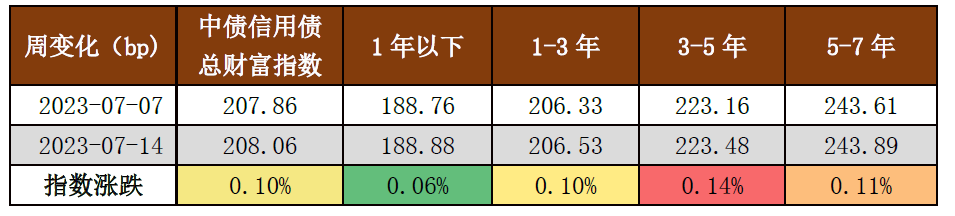

二级市场:

上周,信用债表现较好,收益率整体继续下行,且受无风险利率上行,利差整体压缩,产业债1Y及以内压缩更明显,城投债AAA压缩空间已有限,压缩幅度较大的主要为3Y以内AA+、AA和AA(2),长端压缩幅度仍较小,体现市场对于长久期弱资质企业仍保持谨慎态度。

投资策略

“资产荒”+资金面宽松的环境下,中短久期票息仍是较好策略。城投债方面,信用债短期总体偏强,3Y内建议关注隐含AA城投;对于短久期,仍可挖掘较高票息债券,可关注江浙区县或债务管控较好的中部省份地市。二永方面,上周二永债收益率出现分化,二级资本债和高等级永续债小幅回调,中低等级永续债继续下行,高等级利差压缩空间已经有限,可跟随利率债调整时小量参与。地产债方面,政策边际放松,但基本面仍在走弱。关注房企格局重塑后的机会,央国企仍具有基本面支撑,建议关注中等资质央国企地产债。

$国金惠盈纯债A(OTCFUND|006549)$$国金惠盈纯债C(OTCFUND|006760)$

$国金及第中短债债券A(OTCFUND|003002)$$国金及第中短债债券B(OTCFUND|015312)$

数据来源:本文数据未经特别说明,均源自wind

免责声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

追加内容

本文作者可以追加内容哦 !