不少基民朋友们反映,今年以来的投资体验,有种难以言说的落差感:

先是年初开门红的激情上扬,而后是不同板块快速轮动的若即若离,经历了3200点上下摩擦的精神内耗之后,来到了现在不温不火的累觉不爱。

——“市场先生”先让你上头,再对你放手,经历了半年多的拉扯,最后你带着满满的落差感四处求解:“收益‘消失’了,我该怎样追回ta!”

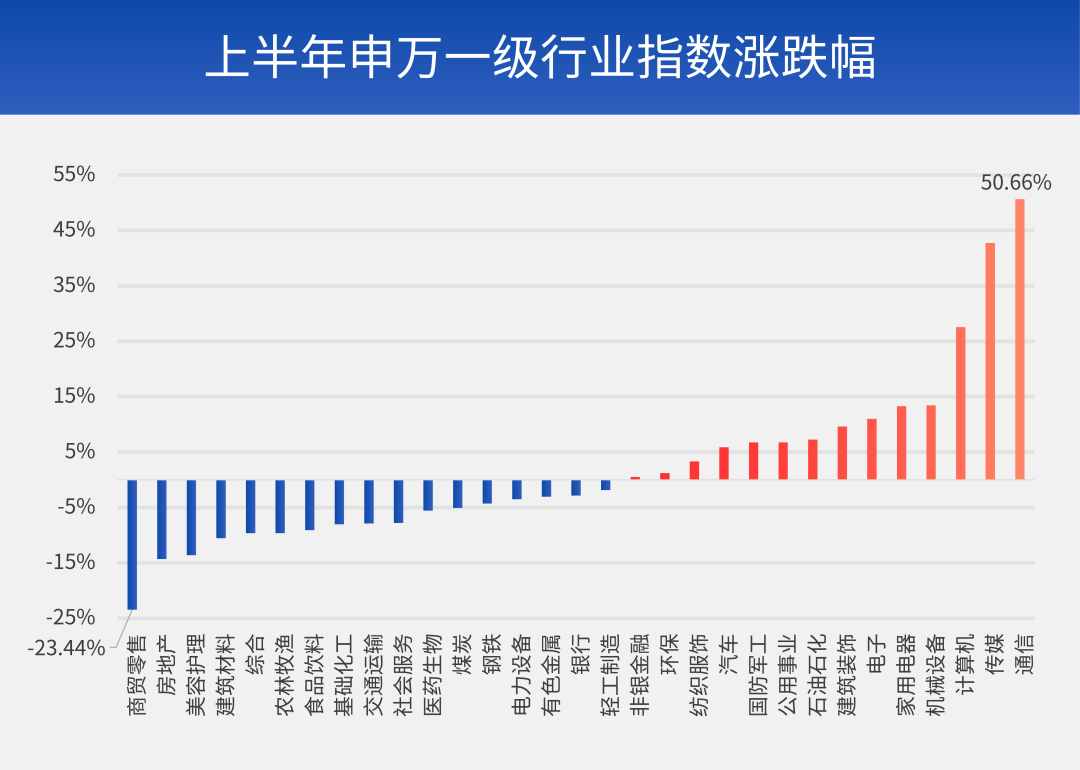

调侃归调侃,从数据来看,今年上半年的市场确实出现震荡:Wind数据显示,截至2023年6月30日,上证指数年内上涨3.65%,而主动权益基金整体表现如何?以万得偏股混合型基金指数为例,上半年则下跌1.48%;同时从申万一级行业指数来看,如下图,表现最好的通信与表现最差的商贸零售,上半年的相对收益足足差了74.1个百分点。

数据来源:Wind,2023.1.1-2023.6.30。

如此明显的分化,一不留神就“错付”,也难怪大家总觉得自己的收益“平白无故地就消失了”。

那么“消失的收益”因何而去?还有没有什么方法能追回珍爱的ta?今天小财大开脑洞,跟你一起“追爱”。

当然不过分!俗话说的好,东边不亮西边亮,此路不通那就换条路……

对于普通投资者来说,可以考虑采取资产配置的思路,根据市场的情况和自身需求,在不同资产类别(股票、债券、货币等)之间做分配,以有效地分散风险,主打一个灵活调度,有进有退。

以近一年以来的市场为例,小财拉了几个代表不同类别资产的指数表现给大家做参考。可以看出,不同类别的资产中有涨有跌,与其只盯着一种资产All in,或许不妨考虑在不同资产类别中分散配置,降低风险:

数据来源:Wind,2022.7.1-2023.6.30。

当然具体如何搭配不同资产的比例还大有学问,并且在不同的资产类别下,还需要慎重选择优质资产,并不是选择了资产配置就可以一劳永逸。但是带着配置的思路做投资,总可以有望给自己留下一些“东边不亮西边亮”的退路~

如果觉得“逆人性”实在太难,那不妨换个思路,转移一下自己的注意力。

与其每天看着“消失的收益”远去的背影,不妨专注提升自己,减少看基金净值的频次,每天读读书学学习,专注提升自己的认知水平以及专业技能。等你变得更优秀了,等你能够更好地认知了,收获爱情收益的几率自然会变大了~

还有一个思路,就是或可通过定投的方式,平滑掉“逆人性”的艰难。

既然市场的底部难以预测,既然很难克服人性,不妨给自己设定一个定投计划。对于看好的基金,可以在震荡市中通过多次分批买入来摊薄投资成本,待行情上涨时有望更快得获得回报。

这样做既不会错失反弹机会,也有助于小伙伴们养成良好的投资习惯,慢慢地让你做到“微痛”甚至“无痛”地“逆人性”。

当然,上述妙招仅在对方值得你等待的前提下适用,如果持有的基金本身就有这样那样的问题,那小财还是建议你及时止损,莫要错付。

这个问题比较刁钻,小财确实没办法给出一个准确的答案,毕竟“市场先生”情绪敏感多变,我们无法做出准确的预测,另外具体如何操作也请小伙伴们结合自己的风险偏好综合判断。

不过小财确实能够提供一些数据,给大家做参考。据Wind数据显示,截至2023年7月17日,沪深300风险溢价率为5.90%,处于近十年78.36%的分位点。

换句话说,沪深300当前的风险溢价显示,在此刻买入沪深300,比过去十年78.36%的时候都更具性价比。

数据来源:Wind,2013.7.19-2023.7.17。

当然,以上数据只是一个层面的参考,具体的投资策略还请小伙伴们综合思考,理性决策~

其实不只是在今年,回顾过往可以发现,投资者们“感觉收益不达预期”貌似是一种常见现象。

近日,清华大学金融科技研究院和蚂蚁财富联合发布了《2023年基民理财行为及投教偏好调研报告》,报告中显示,77%的受访者认为自己的基金投资收益未达预期,其中近4成认为与预期差距非常大。

对此,首先不可忽略的是市场整体因素的影响。不过除此之外,也有信息不对称、对风险收益的认知不够充分、缺乏理财知识等等各种原因的影响。

面对短期内“收益的消失”,我们不妨再给ta多一点点时间,让我们一起相信长期的力量。当然除了静静地等待,也欢迎你经常来这里做客,小财愿意为你答疑解惑,与你共同进步~

风险提示:文中提及数据均来源于wind,历史数据仅供参考,不对未来表现构成任何保证,指数业绩不构成对基金业绩表现的任何承诺和保证。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。文中的信息均来源于公开可获得资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证。基金管理人承诺以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者在进行投资决策前,应仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告,做好风险测评,并根据风险承受能力选择相匹配的风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金有风险,投资需谨慎。

$财通安瑞短债债券A(OTCFUND|006965)$$财通安瑞短债债券C(OTCFUND|006966)$$财通多利债券A(OTCFUND|008746)$$财通多利债券C(OTCFUND|013863)$$财通多利债券E(OTCFUND|016403)$$财通安裕30天持有期中短债A(OTCFUND|013799)$$财通安裕30天持有期中短债C(OTCFUND|013800)$$财通安裕30天持有期中短债E(OTCFUND|013801)$

本文作者可以追加内容哦 !