一、什么是库存周期?

所谓库存周期,是指企业库存行为随着经济周期性波动而呈现出来的周期性特征。

1923年,美国一位经济学家基钦,观察到企业库存的时候发现一个现象:大多数企业在生产旺盛时,会难以避免地形成存货,随着存货越积越多,就开始需要主动地减少一定的生产,让库存下降。但当库存减少到足够少之后,生产商又会重新加大生产。于是他把这种2至4年周期往复的短期调整称为“库存周期”。

别看它是一个短周期,但其周期性较强且波动较大,对经济的影响依然值得关注。

二、库存周期切换是什么意思?

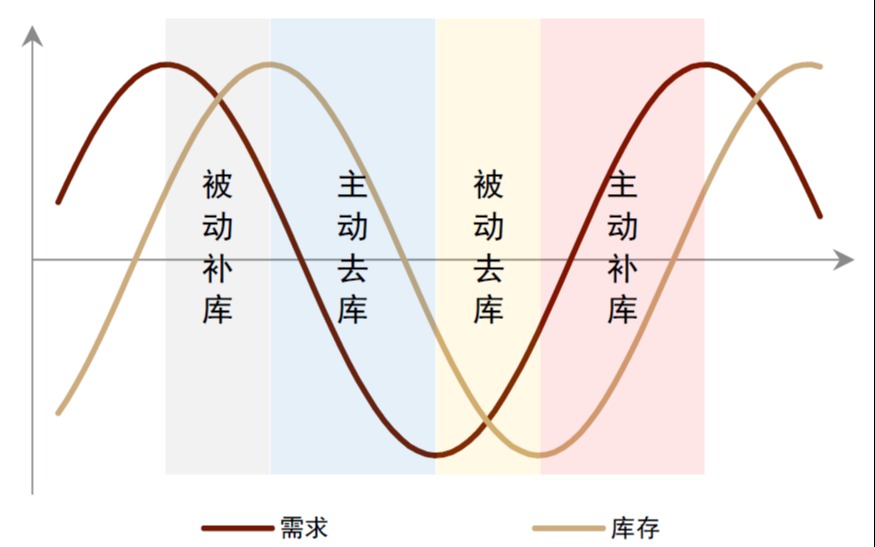

一个典型的库存周期一般包括4个阶段,依次为:

1、被动补库:此阶段需求增长放缓,预期回落,生产调整滞后于需求回落,库存继续增加;

2、主动去库:此阶段需求下滑,预期持续转弱,企业生产开始收缩,库存开始下降;

3、被动去库:此阶段需求开始底部回升,预期开始好转,生产逐渐恢复但节奏不及需求增速,库存继续下降;

4、主动补库:此阶段需求旺盛、预期向好、企业生产加速扩张,库存上升。

资料来源:Wind,中金公司研究部

发布日期:2023-06-20

从上图中我们不仅可以看到库存的周期变化,还可以注意到,库存周期的产生源于企业对市场需求响应的滞后,所以它的变化往往滞后地反映了经济周期的变化,是对经济趋势的确认和强化。

那么如何定位库存周期的位置呢?

一般来说,我们可以应用的库存指标主要包括工业企业库存和营收两类,同时结合工业企业利润总额增速、M1增速等数据变化,辅助判断主动和被动阶段。

这两个指标,在不同的库存周期的表现是不同的,但大体表现出来的特征是:

主动去库存(营收、库存)

被动去库存(营收、库存)

主动补库存(营收、库存)

被动补库存(营收、库存)

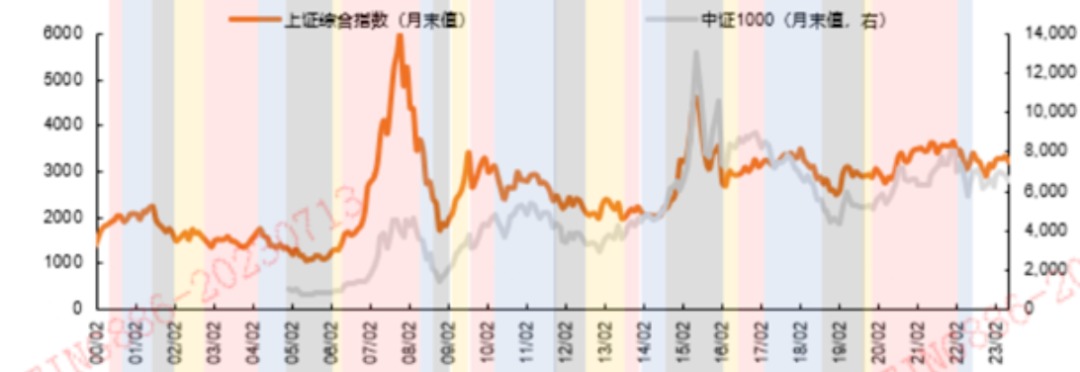

自2000年以来我国共有6轮完整的库存周期,平均时长3年左右,最长为48个月;其中,最长补库期为29个月,最长去库期为22个月。

上图中,粉红色部分标注的是主动补库存阶段,绿色部分标注的是被动补库存阶段。可以直观地看到,第七轮库存增速回升开始于2019年底,2020年初新冠疫情放大了补库初期的向上斜率,在中美共振补库的背景下,本轮我国工业企业补库持续了近29个月,直到2022年5月开始主动去库存(上图中最右侧蓝块标注)。

那么当前处于什么阶段呢?

从月度数据来看,5月工业企业库存同比增速已经降至3.2%,较4月进一步走低。同时,需求或已出现拐点,工企营收累计增速从3月回正。

这就很符合从(营收、库存)的主动去库存阶段,向(营收、库存)的被动去库存阶段切换的特征,而这一般对应着经济复苏周期的早期阶段,所以引起了各方人士的广泛关注。

这样的“切换”会带来怎样的影响呢?

首先,从主动去库存阶段进入到被动去库存阶段,意味着企业的库存水平已经相对较低,不再需要大规模的库存调整。这可能反映出企业对未来需求的乐观预期,即认为市场需求将逐渐恢复并趋于稳定。这种乐观情绪往往与经济复苏相吻合。

其次,被动去库存阶段通常伴随着市场风险偏好的提升。当市场参与者对经济复苏和企业盈利前景有信心时,他们更愿意承担一定的风险以追求更高的回报。这可能导致资金流向风险较高一些的资产,如股票和高收益债券等,提振市场的投资氛围。

另外,被动去库存阶段往往伴随着经济政策的支持和市场的稳定。政府可能采取措施刺激经济,如降低利率、增加财政支出、推动基础设施建设等,以促进经济复苏。这些政策举措可以提振市场信心,提高市场风险偏好。

所以,从主动去库存向被动去库存阶段的切换,往往对应着经济的复苏和市场风险偏好的提升,表明市场参与者对经济前景的乐观情绪和愿意承担风险的态度有所增强。

三、对市场有什么影响?

平安证券详细复盘了过往六次库存周期与大类资产投资的关系,认为,库存周期对于大类资产投资锚的认知构建有辅助作用。

具体来说,有这么几个规律:

第一,从国内库存周期四阶段来看,主动补库期A股平均收益率更高,主动去库期债市场涨幅更显著,被动去库阶段商品和权益或均有反弹机会且A股小盘风格弹性更大。

其中,在主动补库阶段,商品和A股趋于震荡上行,上证指数和南华综合指数在我国主动补库阶段的历史平均收益率分别为24%和12%。在此阶段,风险资产收益率优于避险资产;

在主动去库阶段,10年国债到期收益率趋势下行;A股市场涨跌不一,上证指数平均收益率为2%。在此阶段,避险资产收益率优于风险资产。

在被动去库阶段,随着资本市场博弈复苏预期,商品和权益可能迎来反弹拐点,南华商品指数平均收益率为12%,上证指数平均上涨6%,小盘风格超额收益更高,同期中证1000指数平均上涨15%。

第二,A股市场通常在去库中后期震荡磨底,在主动补库期间收益最高,但在补库后期可能面临高位调整压力,上证指数在主动补库和被动补库期的平均涨跌幅分别为24%和-12%。而在主动去库存阶段,市场更偏好于避险资产,在去库存阶段风险偏好得到提升,权益类资产有可能重获表现机会。

如果接下来库存周期确实发生“切换”,进入被动去库存,市场会如何表现呢?中信建投复盘了历次库存周期中,“被动去库存”阶段上证指数点位和区间涨跌幅。发现被动去库存阶段往往对应着经济的复苏和市场风险偏好的提升,在“戴维斯双击”的作用下,市场往往会有不错的表现机会。

不过从上表中我们也可以看到,市场受多方面影响,库存周期的影响没有那么绝对,就算在去库存阶段有可能存在一定表现机会,行情的持续性和幅度,最终还是依赖于此后经济复苏强度、政策的力度、市场的信心、外部的共振等因素。

四、对基民有什么意义?

对于咱们基民来说,可能在于仓位布局、风格选择、行业选择上都具有一定的参考意义:

1、根据周期规律逢低布局

前文说过,在被动去库存阶段,市场对于经济复苏的预期会增强,市场的风险偏好可能会回升,权益市场存在一定的投资机会。

而当被动去库阶段结束后,市场可能会进入到主动补库阶段,此阶段市场通常会迎来“春暖花开”的季节,表现走强。

因此,被动去库阶段是比较不错的提前布局时期,可以适当逢低布局,或是采用分批投资的方法进行加仓,为后面做好准备。

2、被动去库阶段,中小成长风格有望占优

考虑到股市数据完备性,招商证券统计2005年以来五轮库存周期中被动去库存阶段各宽基指数的表现,可以发现:

1)中证500、中证1000指数平均涨幅近20%,涨幅居前;

2)考虑到数据可比性,若单独统计近三次被动去库存阶段,创业板指平均涨幅相对较大;

3)若以上市公司ROE水平拆分,被动去库阶段中高ROE个股(绩优股指数)表现更强。

结合当前指数估值水平和业绩一致预期情况,创业板指同时符合被动去库存阶段弹性较大、2023年年报预测业绩增速较高、当前估值处于历史低位的特征,中证500、中证1000符合前两个特征,但估值性价比没有创业板指高。

3、分行业看,库存规模越大,对经济的影响越大,总量数据变动与行业变动相关性较高,此时库存周期的影响较为显著。

以库存占比排名靠前的计算机、通信和其他电子设备制造业、汽车制造、黑色金属冶炼及压延加工业的指数与库存走势相关性都较高,可以适当增加对此类行业库存周期变动的配置。

当然,咱们也可以借助基金来帮助我们在逢低加仓、把握中小盘来甄选股票基金,比如小诺家韩冬燕管理的 $诺安中小盘精选混合(OTCFUND|320011)$,就是这样的产品感兴趣的朋友可以关注一下。

1、【海通策略】悲观的预期与预期的修复,郑子勋、余培仪、荀玉根,海通策略,股市荀策, 2023-07-15

2、中金:库存周期向积极方向发展,段玉柱、黄文静等,中金点睛,2023-06-20

3、中信建投陈果:库存周期切换,哪些行业迎来改善?中信建投证券研究 2023-07-07

4、【平安证券】刻舟求剑系列(四):历史上的库存周期如何影响大类资产配置?| 策略深度报告20230713,平安证券策略组 策略评论 2023-07-13

5、库存周期回暖在即,市场怎么看?,金融产品部,招商证券,2023-07-13

本文作者可以追加内容哦 !