又有几位基金经理发了二季报,

来总结一波~

焦点有2个:

一是TMT。

李德辉减仓了TMT,加仓了新能源。

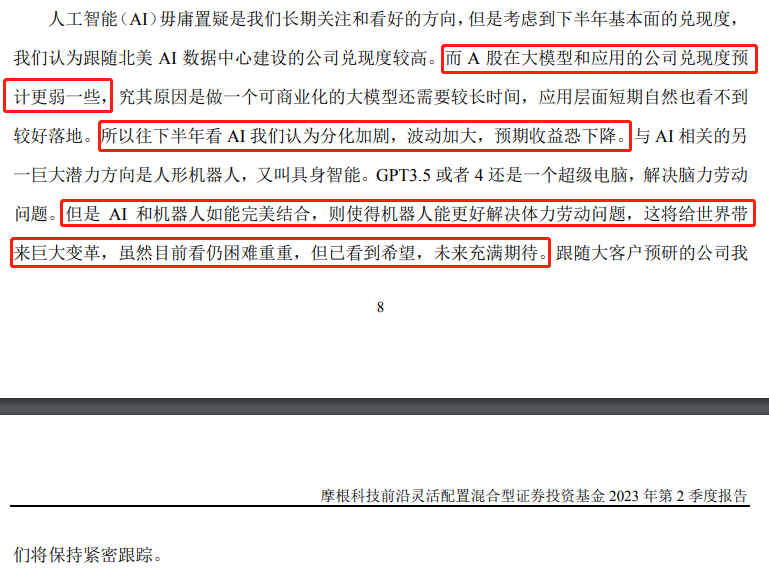

理由是:下半年,AI方向要考虑业绩兑现了,A股上市公司兑现度弱一些,AI行情可能分化,波动加大,预期收益率也可能下降。

和他类似观点的还有上半年的冠军基金经理周建胜,

他也认为AI方向有业绩兑现压力,不过算力有可能率先兑现,就往这个方向移仓了。

二是消费。

不知道是不是同属一家基金公司,风格还接近的原因,李晓星、焦巍都把消费回调的原因,归到中长期因素的变化上了。

好家伙,直接无视了消费之前的高估值,不知道大盘成长风格基金经理是不是都这么想的...

01

李德辉

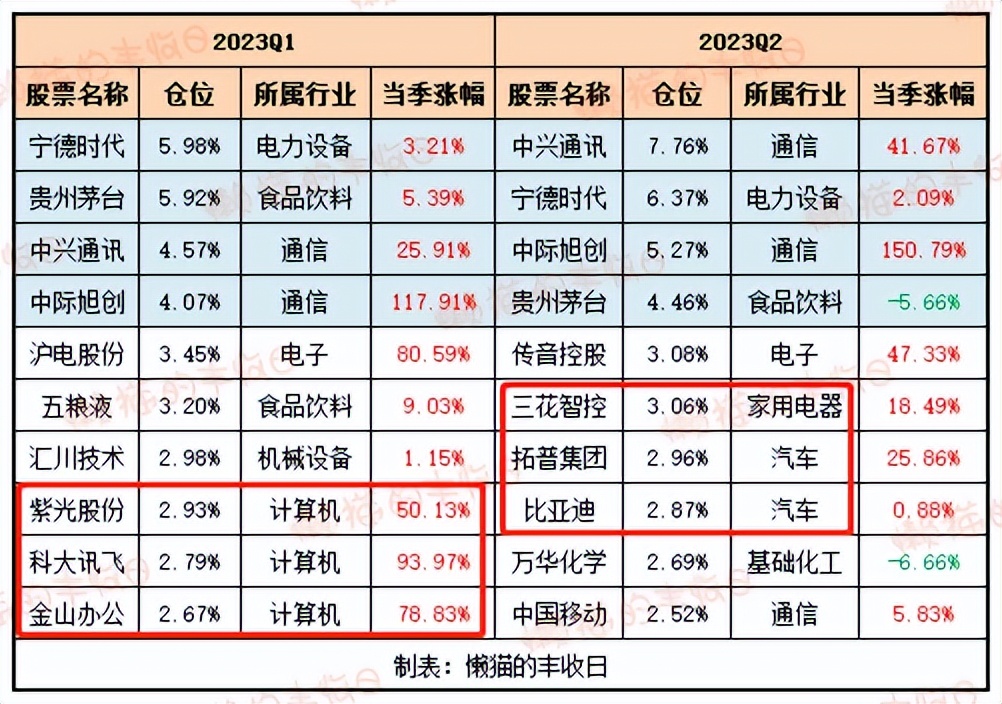

因为抓住了TMT的机会,李德辉二季度表现还可以。

摩根科技前沿二季度涨了3.6%,同类前6%。

二季报中,他说:

“AI是他长期看好和关注的方向,但下半年要考虑基本面的兑现了,A股大模型和应用公司的兑现度弱一些,AI板块可能分化,波动加大,预期收益率也可能下降”;

“AI和机器人的完美结合,会使得机器人能更好解决体力劳动问题,这是下一个重大技术变革,虽然困难重重,但已经看到希望,密切关注中”。

具体调仓上,

李德辉减持了涨幅较大的计算机股票,改为增持新能源汽车产业链,三花智控(空调、汽车零部件)、拓普集团(汽车零部件)、比亚迪(新能源汽车)进入十大重仓股。

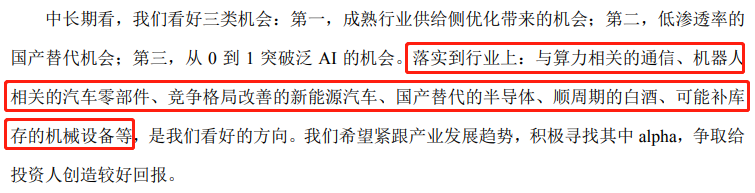

展望未来,他关注三类机会:成熟行业供给侧优化带来的机会;低渗透率的国产替代机会;从0到1突破的泛AI机会。

落实到行业上,主要是与算力相关的通信、与机器人相关的汽车零部件、竞争格局改善的新能源汽车、国产替代的半导体、顺周期的白酒、可能补库存的机械设备等。

懒猫点评:

也是有迹可循,

6月15日,新能源大涨,TMT大跌的时候,李德辉管的基金实际涨幅就和预估涨幅出现了较大偏差,当时就怀疑他可能减仓TMT,加仓新能源了,现在算是证实了。

02

周建胜

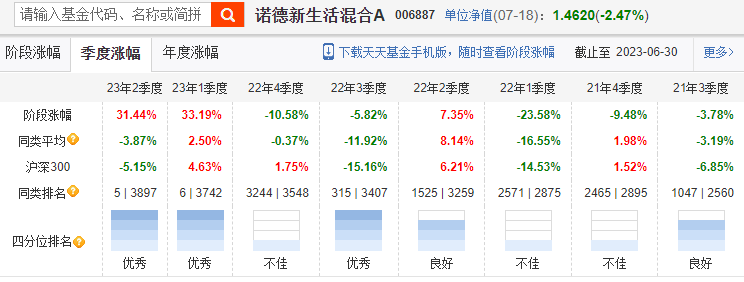

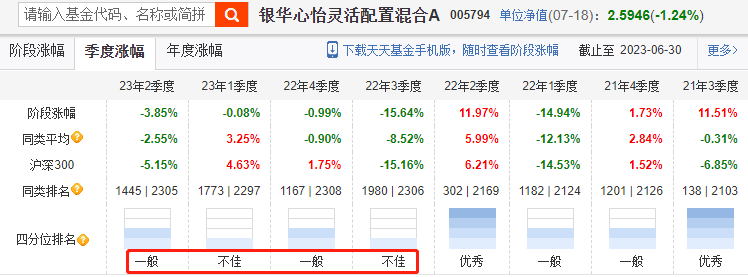

周建胜是上半年的冠军基金经理。

他管的诺德新生活,上半年涨了75.07%,主动基金中排名第一。

看二季度表现的话,涨了31.44%,同类排名第5。

至于业绩好的原因,

周建胜说,主要是及时把仓位从“信创+”切到了“AI+”,抓住了市场主线。

看持仓的话,

周建胜依然保持着高换手的操作,二季度十大重仓股换了一个遍,不过选股能力挺强的,十大重仓股都是红的,还有几只出现了翻倍行情。

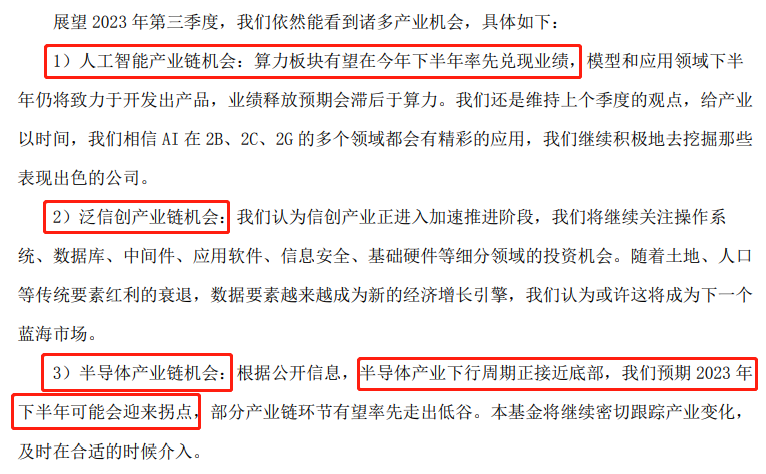

展望三季度,周建胜看好三个方向:

1)人工智能产业链,他认为下半年很重要的一点是业绩兑现,相对来说,算力板块有可能率先兑现业绩;

2)泛信创产业链机会;

3)半导体产业链,半导体产业的下行周期正在接近底部,2023年下半年可能迎来拐点。

还有规模,

冠军的号召力蛮强的,诺德新生活,A类规模从0.53亿元膨胀到了3.19亿元,C类规模从0膨胀到了7.36亿元。

懒猫点评:

周建胜的观点和李德辉比较接近,都认为下半年AI板块会有业绩兑现的压力,算力的确定性更高一些。

但选择上不同,李德辉已经减仓TMT,加仓新能源,周建胜还在TMT里深耕。

03

李晓星

李晓星二季度的业绩就没那么亮眼了,

管的几只基金都是负收益,还有几只跑输了沪深300。

对此,李晓星在二季报中给出的解释是:

小市值和低PB(市盈率)因子表现出众,大市值和质量因子表现不佳,他主要投资基本面景气周期向上行业中的业绩较快增长的优质公司,也就是所谓的大白马,没跟上市场风格。

值得一提的是,

这已经是李晓星连续4个季度表现一般了,可见白马风格在过去一年有多水逆,这可能也是大家对明星基金经理抱怨较多的原因。

照例,二季报中,李晓星又对主要行业做出了点评:

(1)看好互联网

有3个理由:第一、股价和估值都是底部位置;第二、基本面在不断好转,虽然有反垄断、流量红利消失的不利因素,但降本增效也为互联网未来业绩增长提供了基础;第三、借助AI浪潮,核心互联网公司完全有可能使得自身的体量再上一个台阶,走出估值、业绩双击的行情。

表现在持仓上,银华心怡把快手、腾讯、美团买成了前三大重仓股。

(2)看好新能源

电动车方面,行业去库存和价格战已经进入尾声,国内的需求也在逐步恢复,海外需求更是旺盛,再加上电动车板块调整幅度大、调整时间长,已经体现了悲观预期,这个位置要积极看多。

光伏方面,硅料产能扩张带动产业链价格下降,进而带动需求增长的大逻辑没有发生变化,上半年的调整更多是对交易结构和股价位置的调整,股价已经反映了这个担忧,对于光伏龙头公司还是持续看好的。

(3)对医药不悲观

医药虽然没有整体性行情,但已经跌到这个位置了,没必要天悲观,过去十几年的经验告诉我们,医药是个长牛行业。

(4)对消费也不悲观

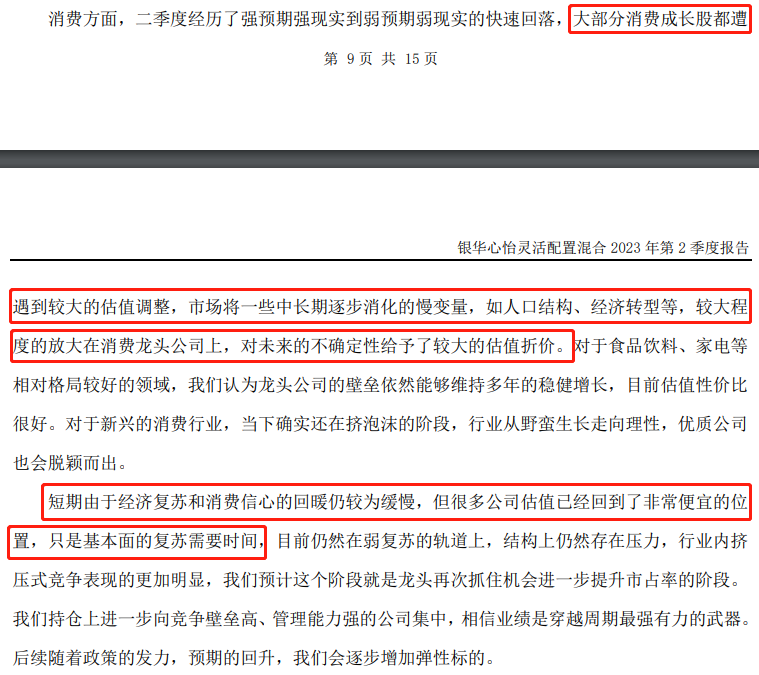

消费成长股调整主要是因为,市场将一些中长期逐步消化的慢变量,如人口结构、经济转型等,较大程度的放在了消费龙头公司上,对不确定的未来给予了较大的估值折价。

短期来看,虽然经济复苏和消费信心恢复的较慢,但很多公司的估值已经回到了非常便宜的位置,基本面的复苏只是时间问题,对消费龙头也不悲观。

(5)科技的结构性机会

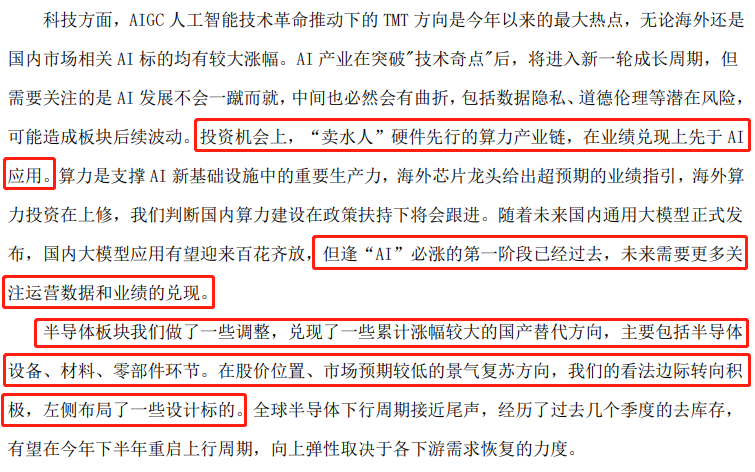

AI方向,李晓星也认为,下半年业绩兑现是重中之重,逢“AI”必涨的第一阶段已经过去,未来需要更多关注运营数据和业绩兑现。

半导体方向,李晓星也认为全球半导体下行周期接近尾声,下半年可能重启上行周期。

不过,行情可能是结构性的,对于一些涨幅较大的方向,比如半导体设备、材料、零部件等他兑现了利润,左侧布局了一些股价位置、市场预期都较低的景气复苏方向。

懒猫点评:

丘栋荣也看好互联网,但从仓位上来看,李晓星比丘栋荣还要看好。

另外, 从持仓上来看,李晓星仓位的大头还在新能源上,对其他几个行业虽然看好,但仓位并不是很重。

04

焦巍

焦巍也是大白马风格,二季度,银华富裕主题跌了17.92%。

具体来看,

焦巍重仓的白酒股、啤酒股,二季度普遍跌了十几二十个点。

对于消费股大跌,二季报中焦巍有给出自己的理解:

1)AI和低估值高分红板块对消费标的的虹吸效应;

2)短期来看,二季度的经济数据证伪了疫情结束后消费可能报复性反弹的预期;

3)长期逻辑也受到质疑,虽然不能实证,但却有合理性。

比如,经济的短期刺激政策是不是要让位于长期的大计考量和定力?是否会出现资产负债表衰退的趋势?中国居民的消费倾向会否提前过渡到日本的第四消费时代(低消费倾向)?

基于此,他调整了配置方向:

1)即使消费“L”型复苏,但对必须消费品的消费升级还会继续,他增加了必须消费品的配置,主要包括运营商(中国移动)、OTC药物、医院手术类用药等。

2)借鉴日本经验,海外营收占比高的公司受国内经济影响较小,白电和黑电已经具备这一能力,基于此,把美的集团(家电龙头)买进了十大重仓股。

3)如果消费见顶后,白酒可能再走一遍白电当年的竞争之路,强者恒强,少数头部企业和地方特色企业市场份额持续集中。

化妆品和医美则可能出现“K”型分化,少数龙头和部分低价、平民的产品跑出来。

因此,他也对重仓的白酒、医美化妆品进行了结构性调整。

懒猫点评:

不知道是不是因为在一家公司的原因,焦巍和李晓星对消费的观点比较接近,都将估值下跌归到一些中长周期慢变量上了。

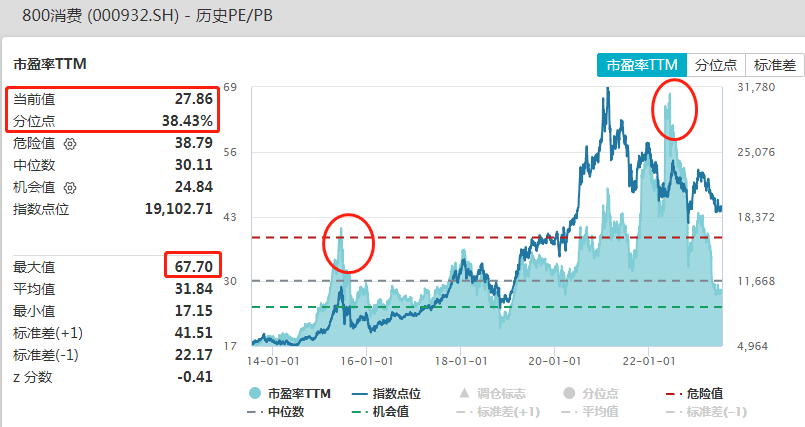

但我们看估值,中证消费的PE最高到过67.7倍,比2015年牛市顶部的估值高处将近一倍。现在虽然回调了很多,但PE才刚调到平均PE之下。

可能是观察视角不同吧,从绝对价值的角度来看,消费就是在为之前的高估值还债,从成长价值基金经理的角度来看,消费之前的高估值并不离谱,现在估值回调是因为中长期因素改变了。

05

王海峰

擅长“防守”的王海峰也没守住,

二季度,银华鑫盛跌了4.65%,虽然跑赢沪深300,但同类排名已经掉到后50%了。

净值下跌主要是因为王海峰重仓的几只股票跌幅较大,海螺水泥、荣盛石化、青岛啤酒、泸州老窖,都是两位数跌幅。

二季报中,王海峰简单介绍了操作:

一季末的时候,兑现了TMT板块的收益,导致组合顺周期板块占比较高,也因此拖累了二季度业绩。

5月,在计算机、低估值央企调整相对充分后,他又把它们加回来了。

懒猫点评:

果然,二季度不买TMT和中特估,排名根本就无法靠前。

*免责声明:文章内容仅供参考,不构成投资建议。

$银华富裕主题混合C(OTCFUND|015233)$$摩根科技前沿混合C(OTCFUND|014964)$$银华鑫盛灵活配置混合(LOF)C(OTCFUND|014048)$

本文作者可以追加内容哦 !