核心观点

经济走势:

季度视角,三季度经济底,环比二季度边际改善,一是来自于二季度的过度超调,二是来自经济托底政策的发力,经济走出“弱衰退”。但总量相关板块面临着经济中长期压力显性化的问题,是一个短多长空的困局。稳增长很难为A股市场带来高弹性的投资机会,博弈政策的潜在收益率不高。

权益市场:

相对看多权益市场,市场处于低位区域,无论是绝对位置还是大类资产横向比较,股市都具有高性价比。在盈利周期底部,市场对盈利因子的定价是非线性的,过去PPI低于-4.5%的阶段,市场基本上都实现了上涨。

相对看好:

(1)看好顺周期的成长股:半导体、消费电子、面板元器件、计算机、汽车、恒生科技;

(2)看好股价调整充分且基本面边际改善的超跌成长股:医药、国防军工、新能源中格局优化的细分领域;

(3)看好券商;

(4)中长周期,看多消费降级和消费下沉的大众消费或者廉价消费,纺织服装、饮料乳品。

一、市场回顾

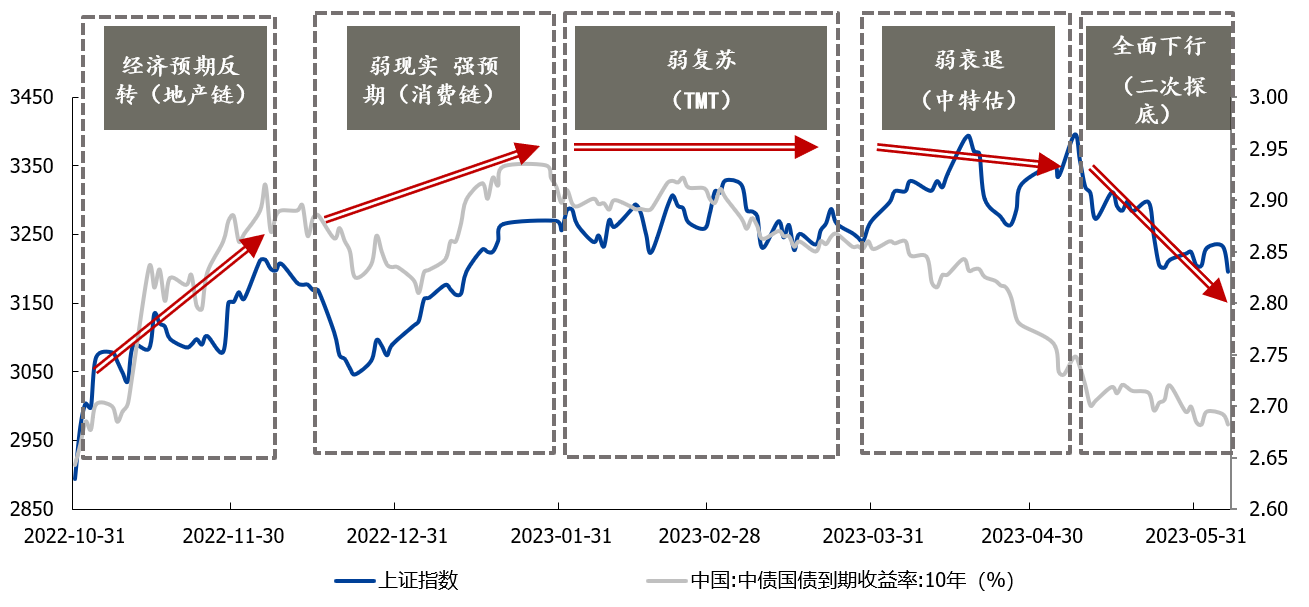

市场已经先于经济,走过了一轮“周期”

2023上半年,周期还未真正见底,市场已经走过了一个轮回

图:市场已经走过一轮“周期”

数据来源:Wind,数据截至20230630。

二、宏观分析

1、短周期经济:

上半年经济震荡运行,市场主体对疫后需求的正常化都有较高期待,一季度积压需求脉冲性释放,随着实体企业降低预期,都开启快速的主动去库,价格急跌。一季度需求冲高,二季度下滑最快,三季度开始修复,二季度-三季度是经济筑底期。更低的PPI、更低的库存周期,更弱的资产定价,短周期理应不该更悲观。

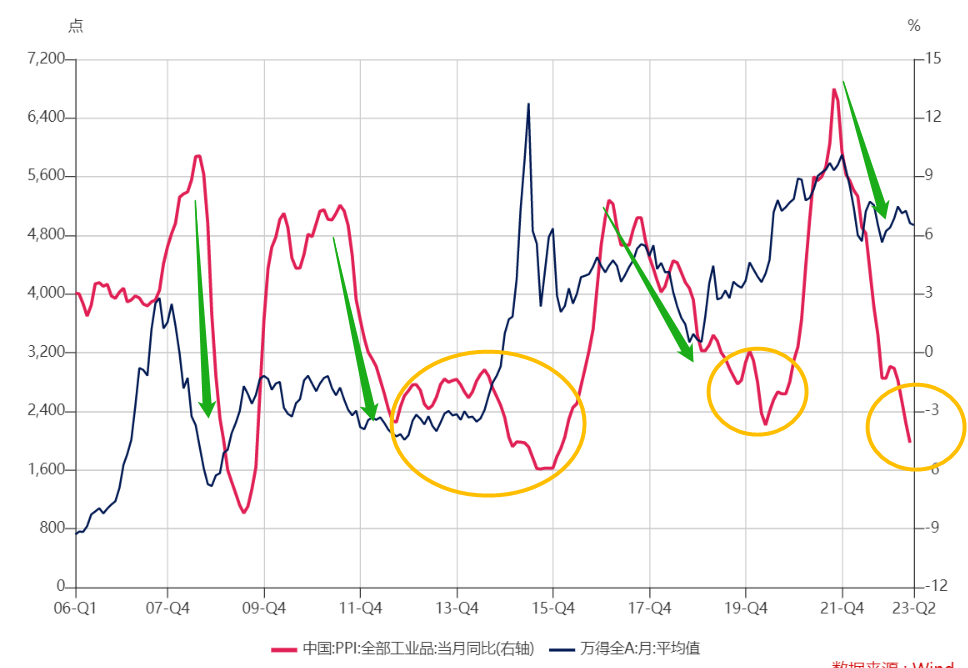

图:熊市发生在盈利见顶下行周期,在盈利底部的定价是钝化的。

数据来源:Wind,数据截至20230630。

熊市往往发生在盈利周期见顶快速下行的时期,而在盈利周期底部,定价是非线性的。

回溯过去PPI下探到-4.5%以下的年份:1999年、2002年、2009年、2015年、2020年,可以发现除2002年之外这几年市场均实现上涨。

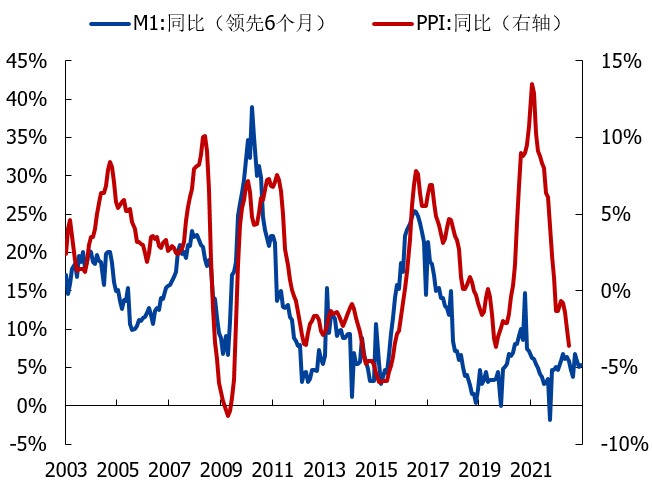

图:M1揭示PPI的筑底

数据来源:Wind,数据截至20230630。

2、中长期问题:

(1)2021年下半年开始地产销售与新开工的大幅走弱,按三年传导时滞,未来地产竣工需求仍有压力,对于地产链的相关个股标的需要思考是否已经充分反映了下行的压力;

(2)居民资产负债表收缩是分化的,寻找中低收入群体消费下沉与中产群体消费降级的集合;

(3)地方政府债务压力需要调降利率,尤其是偏高的隐性债务利率需要持续置换。

3、政策:

长期与短期兼顾,托而不举,“保持战略定力”、“不要有大干快上的冲动”。市场博弈的“强刺激”政策概率低,14-15年那时把经济刺激起来的是棚改货币化、PPP等启动大规模地方基建等,以及后续的供给侧改革,本轮周期的着力点或在于适度降息缓解私人部门缩表压力以及进一步债务置换以化解当前地方债务高风险的问题。

4、海外:

当前是乐观者定价,难以继续下注。当前的经济表现以及市场定价告诉我们“软着陆甚至不着陆的概率在提升”,年内维度或已较难看到美国衰退风险。但是历史经验告诉我们“过去50年,美联储在高通胀背景下加息都以硬着陆的经济衰退作为收场”。衰退一旦发生是非线性的,当前的韧性并不能成为未来就没有衰退风险的理由,并且当前海外市场的风险偏好极高,性价比较低。

三、 策略研判

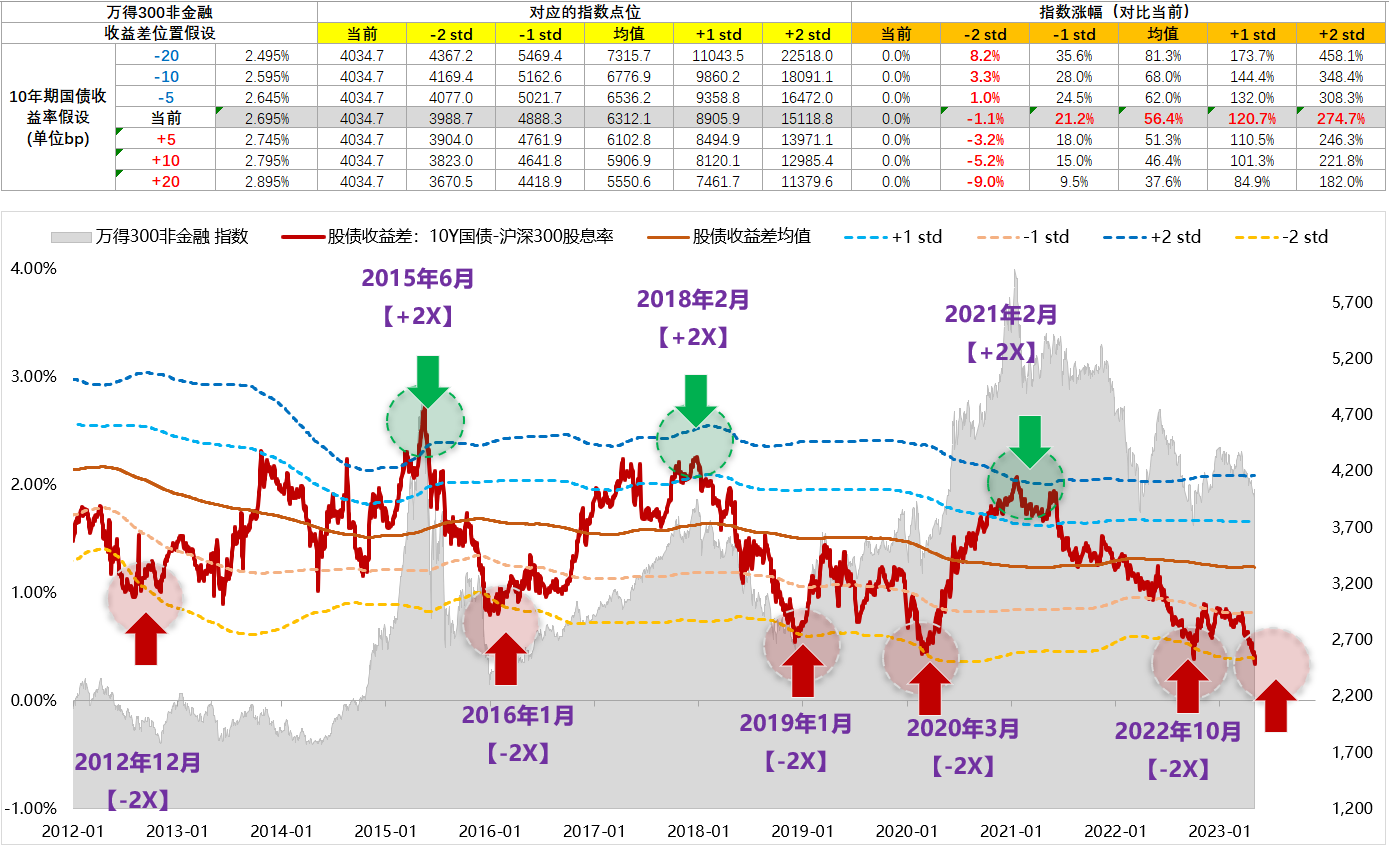

1、当前悲观经济预期反映了多少?

短期看:目前300非金融股债收益差反映的预期与2019年政治局会议下跌后的位置类似。2018年底,股债收益差刺破-2X,市场极度悲观。2022年10月底,股债收益差刺破-2X,市场同样极度悲观。2019年一季度,经济小阳春,股债收益差修复到均值。2023年一季度经济弱恢复,股债收益差修复到-1X。2019年5月,经济预期转向悲观,跌回-1.5X;2023年3月,经济预期转向悲观,跌回-1.5X。

图:经济悲观预期反映情况

数据来源:Wind,数据截至20230630。

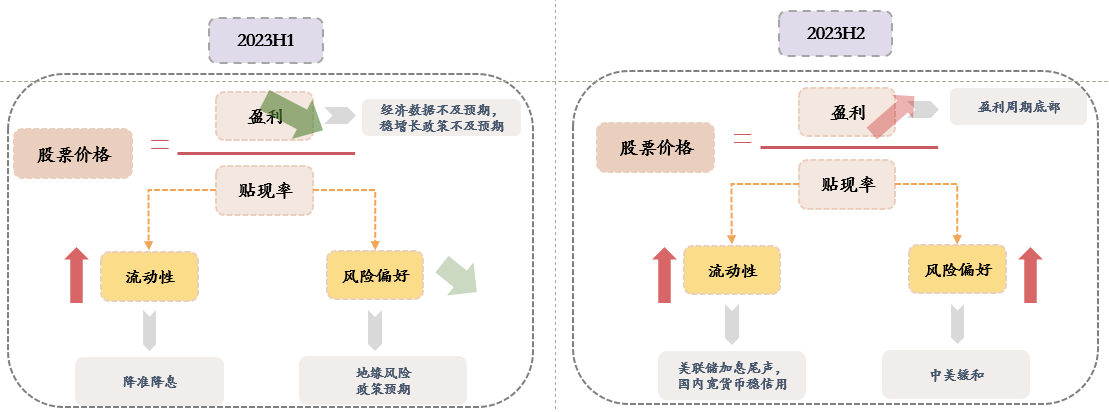

2、下半年比较确定的交易机会还是来自分母端

盈利底部弱回升+宽货币稳信用+风险偏好改善,由于盈利整体弹性不大,股价来自分子端的整体弹性不大,因此更加需要重视分母端提估值的逻辑。

图:分母端提估值

数据来源:Wind,数据截至20230630。

3、策略研判

(1)地产链的:周期资源品尽量规避地产需求占比高的(玻璃、水泥、钢铁)等,选择有供给端逻辑且最好有强的公司;

(2)消费品的:聚焦大众消费,寻找过去常被投资者忽视,而当前正在成为我国消费市场中不可小觑的需求增量来源。消费降级和消费下沉的大众消费或者廉价消费,比如纺织服装、饮料乳品等;具有低客单价特征的中低端消费品,比如休闲零食、啤酒、茶饮店等。

由于经济弱复苏或弱衰退的环境被打破,上半年单边极致盛行的主题投资已经不具备性价比,比较看好:

(1)顺周期的成长股:半导体、消费电子、汽车、新能源中格局优化的细分领域、恒生科技;

(2)股价调整充分且基本面边际改善的超跌成长股:医药、国防军工。

温馨提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎!

$大成中证红利指数C(OTCFUND|007801)$$大成360互联网+大数据100C(OTCFUND|003359)$$大成科创主题混合(LOF)C(OTCFUND|016198)$$大成新能源混合发起式C(OTCFUND|014142)$$大成恒生科技ETF发起式联接C(OTCFUND|012980)$$大成多策略混合(LOF)C(OTCFUND|016062)$$大成国家安全主题混合(OTCFUND|002567)$$大成消费主题混合C(OTCFUND|017773)$

本文作者可以追加内容哦 !