审核 | 浦电路交易员

摘 要

7月20日,广期所发布《关于碳酸锂期货合约挂牌基准价的通知》,碳酸锂期货合约挂牌基准价为246000元/吨。

按照14%的涨跌停板计算,7月21日上市首日,碳酸锂期货合约的价格波动范围为246000*0.86~246000*1.14=211569~280440。

我们尝试从现货、期货和其他影响因素的角度评述这一挂牌价并做上市首日策略。

1、其他报价

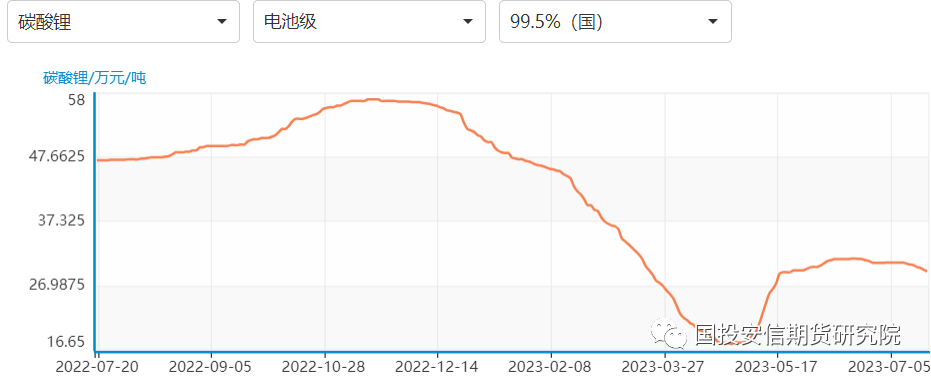

国内最贴近广期所报价合约的期货报价是中联金,根据溧阳中联金报价来看,其电池级碳酸锂(99.5%)最新的报价指数在25.3万元(各合约指数的加权价格),但从其远月报价来看,最靠近广期所报价合约的碳酸锂11月合约报价已经在23.2万吨。而目前碳酸锂价格呈现远期贴水结构,反映了当前现货偏紧,远月偏悲观的市场结构,按照这样的结构,2024年的1月合约报价会落在23万以下。

从现货报价来看,上海有色网给出的7月20日最新电池级碳酸锂价格在29.35万元每吨,安泰科给出的7月20日最新报价也是29.35万元每吨,近期的价格高点在31.75万元每吨。总体来看,广期所报价距离现货价格距离较大,更多反映了在当前现货基准下,考虑到下半年碳酸锂总体供应过剩,碳酸锂的远月合约较当前现货价格将有较大贴水的预期因素。广期所通过远低于现货价格的定价,规避了价格可能出现的大幅波动倾向,有助于市场尽快交易供需层面信息,达成阶段的平衡态。

2、基本面因素

从基本面来看,2023年碳酸锂市场大概率走向过剩。需求方面,新能源汽车增速相对于前两年明显减速,行业达到30%渗透率步入成熟期,后续扩张空间和增速有所收窄;锂电池需求正处于从新能源汽车减速,储能有加速但体量太小这样一个切换期,预计全球需求增长33.3%到98.4万吨LCE;供应方面,前两年的高价刺激锂供应多元化发展,中国锂云母、非洲锂资源放量速度快,回收锂占比稳步提升,叠加原有的南美澳洲锂矿进口,预计全球锂供应增长37.5%到101.5万吨LCE。

总体来看供应过剩3万吨,将推动锂现货阶段性回调,但是否支持锂价在半年内从29.35万跌至24万的水平仍值得商榷。

3、外围与流动性倾向

宏观方面,全球经济后疫情时代,经济增速下行,总体流动性收缩,总需求增量较为有限。但美联储加息周期临近顶点,在美联储最终降息之前,工业品仍有交易美联储降息的可能性,加之工业品整体库存水平低,南美的资源保护主义有遏制资源放量扩张的效应,特别是智利等国开始征收更高水平的矿业税,在这样的形势下,再通胀的可能性值得警惕,不排除外围工业品有再度冲高的可能性。

上市首日策略

基于以上理由,我们认为广期所碳酸锂期货合约基准价格24.6万元的水平较为保守。短期市场有概率在中联金等价格的引导下跌向20万出头的水平,但由于总体基本面的平衡较为紧绷,过剩程度不强,且外围方向有反复的可能。我们更倾向于现货走势下半年会体现为偏强的震荡格局,一旦广期所品种远月价格跌至相对低位区间(20万附近),反而会出现较好的低位做多机会。

END

END

免责声明 报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。

本文作者可以追加内容哦 !