一、基金经理投资思路解读

疫情防控政策放松后,市场普遍对经济的快速复苏持乐观态度,随着消费场景的恢复,叠加因疫情而被抑制需求的释放,短期内也在一定程度上印证了这种预期,A股一季度呈现震荡上行。然而经济复苏并非一蹴而就,企业端和居民端对未来预期的信心恢复也需要一个过程。自4月份后,国内经济复苏的节奏与市场对经济基本面预期之间产生偏差,市场预期由偏乐观转变为偏谨慎,A股市场整体震荡下行。5月底至今,随着复苏预期渐起,叠加中美关系出现缓和迹象,市场风险偏好有所提升,A股逐渐企稳反弹。

回顾2023年2季度,A股市场震荡回落,投资机会分化明显。海外AI蓬勃发展,带动通信、计算机、传媒、电子等相关行业持续上涨。与之相反的是,国内宏观经济运行承压,导致消费、周期等相关行业表现低迷。

二、本基金运作情况

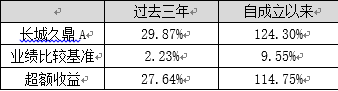

数据来源:基金2023年二季报,截至2023.06.30。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资须谨慎。

三、前十大重仓股分析

截至二季度末,长城久鼎资产组合中股票占81.60%,前十大重仓股多分布于国防军工、电子、汽车、通信等行业。

因消费、地产等相关行业表现低迷,本基金较上季度末减少了对食品饮料、建筑材料标的的关注。国防军工板块估值水平已处于较低位置,具有较高投资性价比,本基金较为看好。对于人工智能(AI)、MR、机器人、光模块等有望引领新产业趋势的技术应用,本基金过往加大关注和跟踪,并在前十大重仓股中有所反映。

数据来源:重仓股信息源自基金2023年一季度和二季度定期报告,所属行业为申万二级行业,统计时间截至2023.06.30。风险提示:重仓股数据为历史持仓,不代表现在及未来持仓,也不构成投资建议,投资须谨慎。

相关产品: $长城久鼎混合A(OTCFUND|002542)$ $长城久鼎混合C(OTCFUND|016059)$

四、市场展望

展望2023年3季度,需求不足可能是未来很长一段时间重要的宏观问题,一方面是产业升级过程中的新旧动能切换,另一方面是地产下行引发相关链条的需求萎缩。在这种背景下,需求增量明确的细分领域将会非常稀缺。在这个过程中,会出现宏观政策和经济基本面的反复博弈,资本市场的行情演绎也围绕该博弈展开。

以下两方面值得关注:一是国内产业升级带来的国产替代新机遇,二是国内产业外迁带来的海外扩张新机遇。

通用大模型成熟是AI发展的重要里程碑,未来有望引领新一轮的技术进步和产业变革。海外AI产业发展日新月异,我们看好海外需求相关的配套产业,具体包括AI服务器、人形机器人、MR等链条的硬件公司。

未来我们会延续均衡成长的投资定位,根据宏观背景去判断市场风格,结合中观比较去判断行业强弱,在此基础上精选细分领域优质公司。在特殊时代背景下,真正的成长将变得更加稀缺,这是我们未来核心聚焦的方向,我们会紧跟前沿,积极布局,持续挖掘新的投资机会。

风险提示:以上基金经理观点,仅代表本材料制作之时基金经理结合当时的市场行情做出的分析判断,不代表本基金未来长期实际投向。随着市场行情等因素的变化,基金经理的观点及投资方向会结合实际情况进行调整,本基金的投资范围与投资限制以基金合同载明为准。基金有风险,投资须谨慎。

详细基金业绩说明:

(1)长城久鼎灵活配置混合型证券投资基金A类于2019年7月26日转型成立,廖瀚博自2019年7月26日起任职该基金。长城久鼎A转型以来的年度业绩及业绩比较基准为:2019.7.26-2019.12.31、2020、2021、2022年的业绩/业绩基准涨幅分别为11.59%/4.57%、104.29%/16.51%、22.67%/-0.03%、-17.15%/-10.78%。C类成立于2022年7月4日,廖瀚博自成立日起任职该基金,2022.7.4-2023.6.30的业绩/业绩比较基准涨幅为-18.22%/-5.87%。

(2)数据来自基金定期报告,截至2023年6月30日。##A股为何跌跌不休?#

本文作者可以追加内容哦 !