$*ST正邦(SZ002157)$$正邦转债(SZ128114)$$红墙股份(SZ002809)$

突破一层屏障,法院正式受理正邦债务重整。

昨日晚间相信是不少投资人的难眠之夜,可能大家都在等正邦的公告。

虽然正邦的公告发的晚了一些,不过还是给大家带来了惊喜。

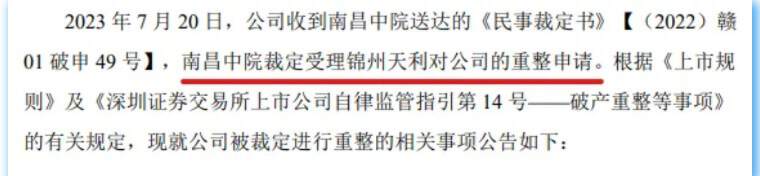

公司公告,南昌中院裁定受理锦州天利对公司的重整申请,也就是说*ST正邦正式突破了债务预重整的屏障,正式进入债务重整程序了。

虽然,即便是正式进入债务重整程序,并不代表未来一定能够重整成功,但是将再次提升了*ST正邦债务重整成功的概率。

*ST正邦由于2022年经审计后的年报净资产为负,被带上了*ST的帽子,面临退市风险,而如果公司债务重整成功的话,将有利于改善公司资产负债结构,有利于改善经营状况推动公司回归健康、可持续发展轨道,未来还能申请摘掉帽子。

如果结果如此的话,那么正邦的股价也需要重新估值。

所以法院正式受理对*ST正邦的债务重整,对其利好影响有多大,也就不言而喻了。

到这里持有正邦转债的同学就会产生问题了,持有的正邦转债该如何处理呢?

公司公布的公告中也明确了,首先,可以进行债权申报。

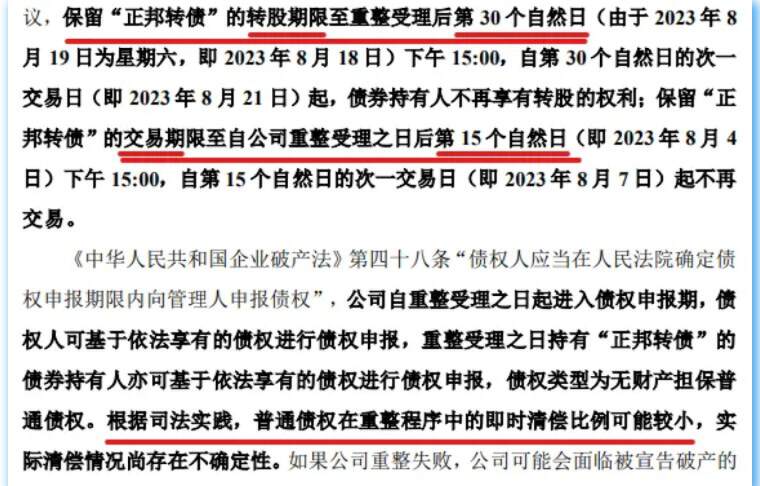

如果进行债权申报,可转债将成为无财产担保的普通债权,普通债权在重整程序中的即时清偿比例可能较小。

意思就是说,如果进行债权申报,最后可能还不了你100面值,可能会在100面值的基础上打个折扣。

很明显这种情况对于100以上成本的投资者很不友好。

除此以外,还有另外两种处理方式:

第一个就是在市场中直接卖掉,不过,自7月21日法院正式受理重整起,在市场上交易的时间就只剩下15个自然日,实际上去掉跨越的4天假期,只剩下11个交易日的时间了。

第二个是将可转债转换成股票,转换的期限是30个自然日,时间截止之后就只能进行债权申报了。

那么采用哪种方式最好呢?

其实大可不必惊慌,债权申报作为最后的选择即可。

当前,正邦转债的交易价格为96.3元,而溢价率只有0.57%,这表示,当前正邦转债的价值与转换成股票之后的价值基本持平。

就相当于,正邦转债和*ST正邦这两个水池子的水面基本在同一水平面上,而且这两个水池子还是相互连通的。

那么问题就来了,如果法院受理正式重整对正邦来讲是阶段性利好,那么股价会有何表现呢?

大概率*ST正邦的股价是要上涨的,那么既然两个水池子是连通的,股票的水池子上涨,就会带动转债的水面上涨。

*ST正邦一个涨停(带帽后涨停限制为5%),正邦转债的交易价格就会回归100元以上了。

所以,此时,要关注的就是*ST正邦的股价表现。

如果之后11个交易日之内,*ST正邦股价不涨,可以继续持有至第30个自然日之前,或者直接转换成股票。

法院正式受理重整,*ST正邦拥有价值回归的预期,有继续博弈股价的价值。

如果在之后11个交易日内,*ST正邦的股价上涨,但涨幅有限,保守一些可以直接卖出止盈落袋,大胆一些的可以转换成股票,继续博弈公司完成重整。

如果在之后11个交易日之内,*ST正邦的股价持续上涨,直至将正邦转债的价格拉升到130以上,保守一些可以选择卖出落袋,大胆一些,可以转换成股票继续博弈完成重整。

因为130元是触发强制赎回的标志,一旦公司实施强赎,转债价格会受到打击。

当前,正邦转债剩余规模还有7.5亿元,如果*ST正邦股价上涨,在这个过程中,将会有不少投资者将转债转换成股票,所以,会给股价上涨带来压力。

因此,对法院受理正式重整这一阶段性利好也不能过于乐观了,不管股价会有什么表现,都要抱有敬畏之心。

孜R一直持有正邦转债,中间从未动摇,并且关注孜R的同学也都坚定,历史跟踪分析可以回看《订阅号中正邦转债的跟踪分析合集》。

红墙股份潜伏发债

红墙股份发行可转债已经于7月14日获得发审委/上市委通过,即将进入发债的最后阶段。

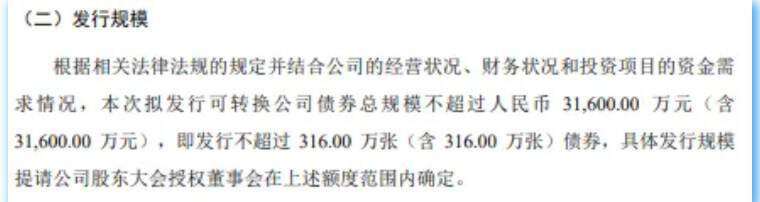

红墙股份原本计划发行可转债5.6亿,不过后来又修改了,最新的募集说明书显示,本次实际计划发行可转债规模为3.16亿元。

调整之前百元含权高达24.28,调整之后百元含权下降至13.68了,不过这个含权量也还可以接受。

持有666股即可获得10张红墙转债的配售权,红墙股份为深交所主板上市公司,配债可以有零头。

实际持有700股大概率可以获得11张红墙转债配售权,持有600股可以获得9张红墙转债的配售权。

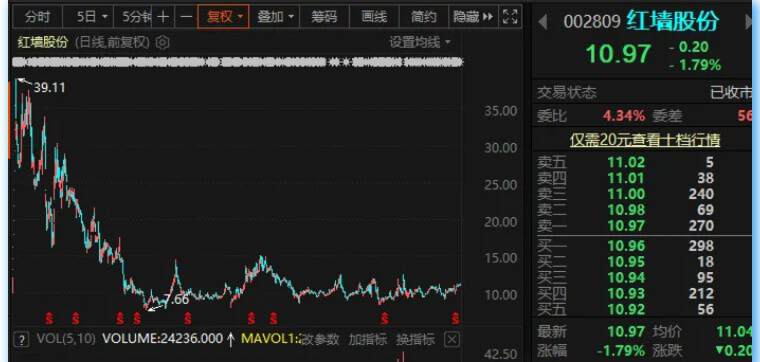

当前红墙股份股价为10.97元,持有700股需要资金7679元。

红墙转债发行规模3.16亿元,除去大股东等上市后锁定的部分,上市后实际流通规模大约只有1.5亿元。

实际流通规模较小,有出现海泰转债、纽泰转债那种表现的潜质,容易吸引资金关注。

若红墙转债上市后每10张可以盈利300元,则可以抵御正股约4%的回撤,不算特别高,马马虎虎可以接受。

红墙股份总市值23.06亿元,流通值只有15亿元,股价容易炒作,容易出现发债行情。

风险点,红墙股份主要从事业务为:混凝土外加剂、化学助剂与专项化学用品等,受到房地产市场的影响,2022年业绩下滑,这对股价上涨会产生负面影响。

不过,或许随着行业迎来反转,红墙股份的业绩也能有所提升。

综合来看,如果满分10颗星的话,潜伏红墙股份发债行情可以给到6颗星。

孜R将其纳入流动性操作池中,逢跌建底仓跟踪。

当前红墙股份刚刚通过了发行可转债的倒数第二个流程,根据数据回测,到正式发债平均大约还有3个月的时间,这是需要接受的投资周期。

往期订阅号精华:

《为何抢权配售能赚钱?》

《可转债长盈策略——摊大饼》

《可转债下修博弈如何盈利?》

《涨也开心,跌也开心的投资心态》

《REITs应该怎么投?》

《如何买才能稳赚?》

本文作者可以追加内容哦 !