“未富先老”是近年来频繁出现在各种媒体上的词汇,即指在国家人均收入较低的情况下,人口老龄化现象却先于其他社会问题出现,未变富先变老。未富先老已经成为很多国家老龄化的特征之一,由此也带来一个疑问:普通人应该如何尽量让自己不陷于“未富先老”的境地?

了解一下→人生收支曲线

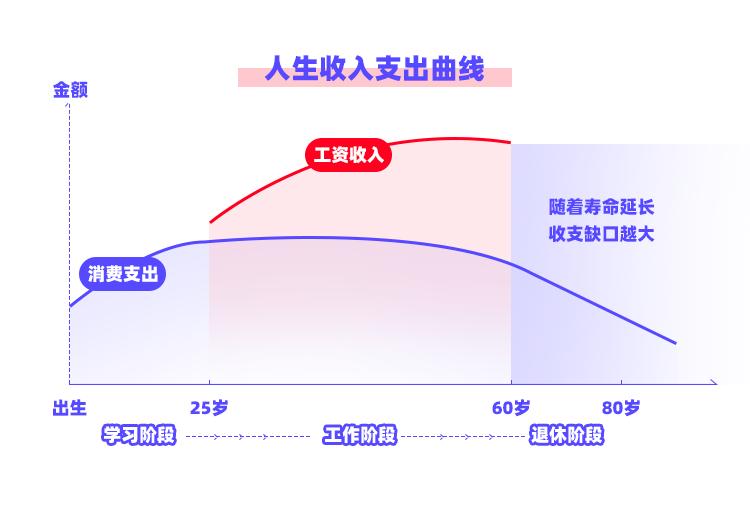

每个人的一生中,我们都将面临这样两条曲线:消费支出曲线+工资收入曲线。这两条曲线,可以刻画出我们在不同年龄阶段的支出和收入情况。

在工作以前的学习期,消费相对刚性,收入主要来源于父母的供养。

工作以后,消费逐渐走高,收入也会高于前一阶段。

而等到退休之后的养老阶段,消费需求依旧较高,但每月的固定收入一般都会相对工作阶段减少(此处收入仅代表固定工资、养老金收入)。

这样看来,如果在养老阶段到临之前没有准备好相应的储蓄、资产,那随着寿命的延长,收支缺口将会越来越大,不可避免地面临“未富先老”的问题。

如何避免“未富先老”?

有些投资者心中已有答案,我们一起看看是否可行→

1. “老了之后,降低消费”?

不太可行。

早在2015年,我国老龄工作委员会办公室起草的《国家应对人口老龄化战略研究总报告》中指出,一般情况下,60岁及以上年龄组的医疗费用是60岁以下年龄组的3-5倍,平均每位80岁及以上高龄老人的照护与医疗成本开支约为65-74岁老人的14.4倍。

可以预见,假设退休年龄维持不变,随着预期寿命增长,预期寿命和退休年龄间的“裂口”越走越阔,退休后花钱的时间长了,所需总支出越来越多,尤其是随着年龄增长,医疗保健、长期护理等方面开支,几乎不可避免地有增无减且日趋刚性,如果没有充足的事前储备,可能会承担较大经济压力。

2. “只靠养老金就足以覆盖退休期所有消费”?

不太可行。

首先了解一个概念——养老金替代率,它指的是劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。

国际劳工组织1994年发布的《社会保障最低标准公约》指出:55%是养老金替代率的警戒线,养老金替代率低于55%,退休生活水平将会大幅下降,保障基本生活都是个难题。而世界银行报告曾指出,养老金替代率低于70%,退休后的日子就会过得紧巴巴。而根据国家统计局、人社部公布的数据,我国2021年养老金替代率为43.6%,已经低于警戒线水平。

所以,对于80后、90后来说,未来只靠社保养老金收入,就想cover所有的退休期消费,是不可行的。

有别的办法吗?

当然!

美国经济学家欧文·费雪(Irving Fisher)在的《利息理论》里有一句名言:

“投资是时间维度上的平衡消费”

通过尽早地规划个人养老资产配置方案,在工作期就为自己的养老生活储备“蓄水池”,做好人生收支曲线的管理,是行之有效的方法。

当前,我国正在大力进行养老第三支柱建设,鼓励个人投资各类符合规定的养老金融产品。公募基金为服务广大投资者,带来了“养老目标基金”这一解决方案。养老目标基金采用FOF模式运作,以追求养老资产的长期合理增值为目的,鼓励投资人长期持有,更突出养老特色,风险管理更专业,与养老投资需求匹配度较高。

作为上银基金旗下首只养老目标基金,上银恒泰稳健养老目标一年持有混合发起式(FOF)(A类代码:013139;Y类代码:017388)定位于稳健型的目标风险策略,权益类资产占基金资产的比例为10%-25%,以固收类资产为底仓,同时配以一定仓位投资于股票、股票型基金、满足条件的混合型基金等权益类资产力争增强收益,欢迎大家关注。

$上银恒泰稳健养老一年持有混合发(OTCFUND|013139)$ $上银恒泰稳健养老一年持有混合发(OTCFUND|017388)$

风险提示:基金有风险,投资需谨慎。本材料中的信息或所表达的意见仅供参考,并不构成任何投资建议。最终个人养老金实施政策以相关监管机构发布的最新文件为准。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同、招募说明书与基金产品资料概要等法律文件,在了解产品情况及销售适当性意见的基础上,根据自身的投资目标、投资期限以及风险承受能力等因素,理性判断并谨慎做出投资决策。本基金为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。本基金每份基金份额的最短持有期限为一年。本基金每份基金份额在其最短持有期到期日(含该日)起,基金份额持有人方可就该基金份额提出赎回申请。因此,对于基金份额持有人而言,存在投资本基金后,一年内无法赎回的风险。Y类基金份额是本基金针对个人养老金投资基金业务单独设立的基金份额类别,Y类基金份额的申赎安排、资金账户管理等事项还应同时遵守国家关于个人养老金账户管理的相关规定。投资于Y类基金份额的特有风险包括基金在运作过程中可能被移出个人养老金可投基金名录,导致投资者无法继续申购的风险。

本文作者可以追加内容哦 !