23070752

1. “场景类”消费对客流敏感,带来季节性业绩波动

社服零售行业作为“场景类”消费对客流敏感度很高,线下流量的规律 性变化带来报表端季节性差异,但固定的节假日催化并不会带来线性的 涨跌(总量思维)。2023 年暑期热度较高的原因,本质是关注疫后居民 消费倾向的一系列转变与供给侧变化的适配,叠加市场缺乏全局的高频 数据验证下的超预期机会(边际思维)。 因此我们结合“场景类”版块季节性业绩变化及历史超额收益,叠加疫 后存在超预期可能的路径,以景区股为例,试图梳理季节性视角下的行 业投资策略。

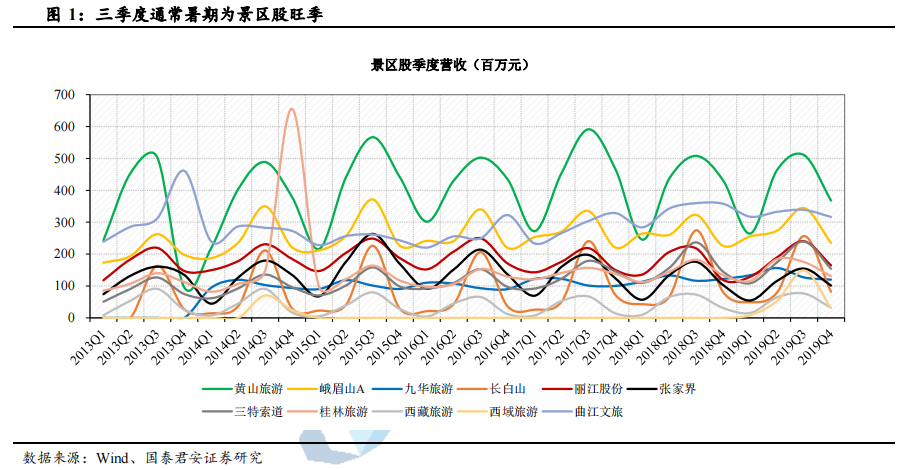

1.1. 季节性:景区暑期旺季明显,本地生活受益春节

“场景类”消费的旺季:一季度春节与三季度暑期。从时间分布看,春 节的集中采购和暑期带娃出游带来消费波峰,其中景区和 OTA 在 Q3 业 绩占比明显更高,黄金珠宝与商超百货 Q1 更受益:

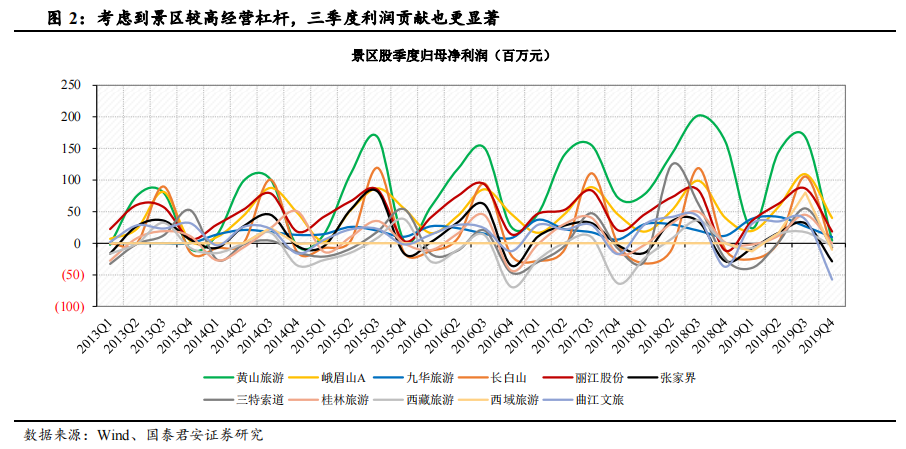

暑期旺季受催化:没有春节返乡和低温天气的掣肘,景区股同时受 益团客和散客在暑期客流爆发,南方戏水及北方避暑需求同时存在, 考虑到景区成本刚性(折旧摊销+固定人工),因此保有更高经营杠 杆,使得三季度利润弹性更高

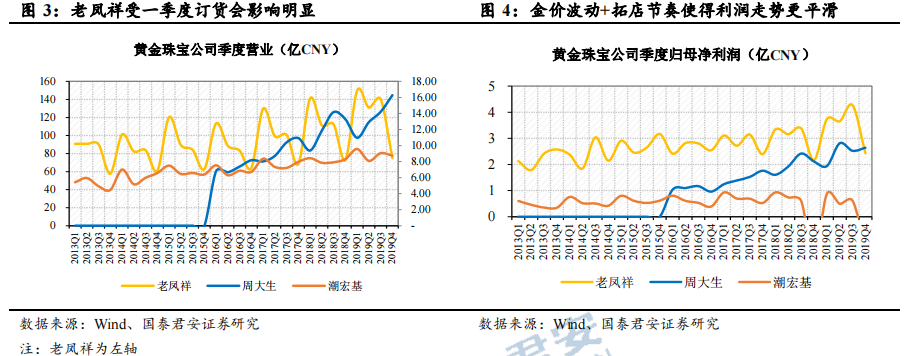

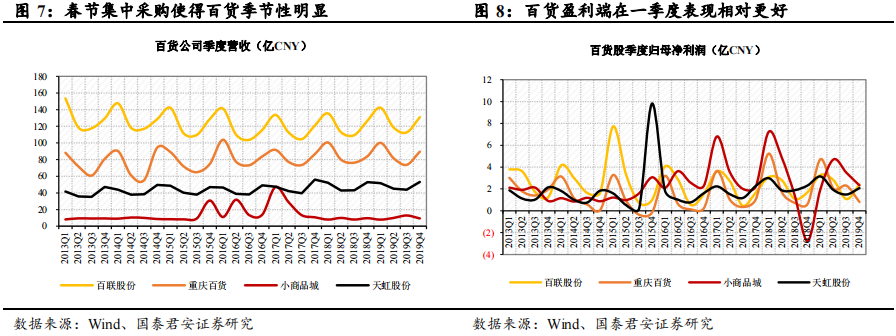

春节采购与订货会:一季度受益过年采购和送礼需求,本地生活市 场更受益,百货商超客流更加集中。此外春节期间黄金珠宝订货会 更集中,收入占比明显更高,但考虑到金价的非季节性波动和进货 周期差异,利润占比通常规律性较弱

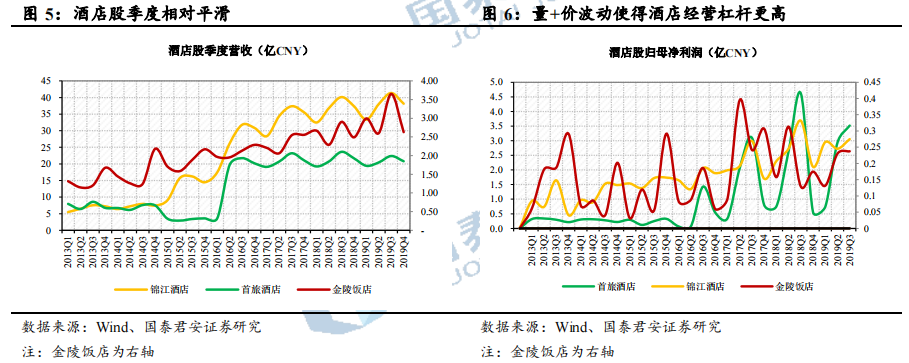

酒店与餐饮受品牌定位影响:酒店同样受益暑期客流增长,但考虑 到差旅需求占比更高+房价的弹性大,利润波动明显更大。餐饮更 多受产品定位影响,例如广州酒家三季度收入主要由月饼贡献,并 非来自餐饮业务,又因月饼毛利率相较其他业务明显更高,利润贡 献更加明显。

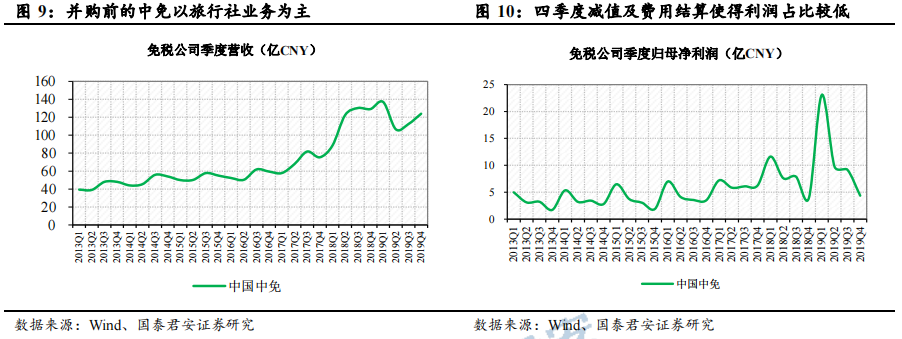

战略转型和业务条线影响:需要关注因并购事件与子公司贡献影响 带来的变化,例如中免在 2017 年收购日上中国 51%股权及 2018 年 收购日上上海 51%股权前,旅行社业务收入贡献更高,因此呈现三 季度占比更高的结果,2018 年之后一季度免税旺季效果逐步体现, 使得季节性规律发生变化。此外金陵饭店子公司江苏苏糖业绩贡献 明显(22 年收入贡献 55%,利润贡献 57%)亦有体现。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

本文作者可以追加内容哦 !